- Unserer Meinung nach befinden sich die Märkte im Übergang zum konjunkturellen „Mid-Cycle“, da die stärkste Erholungsphase nun bald hinter uns liegen dürfte.

- Die Nominalzinsen sind von ihren März-Hochs zurückgegangen, die Zinsvolatilität hat sich stabilisiert und die Realzinsen haben nach unten gedreht. Wir glauben jedoch, dass die Nominalzinsen ihren Höchststand für dieses Jahr noch nicht erreicht haben.

- Das Inflationsnarrativ könnte uns länger begleiten, als von der Federal Reserve kommuniziert wird. Die Fed betrachtet den Inflationsanstieg weiterhin lediglich als vorübergehend.

- Während die Einführung der Impfstoffe in den entwickelten Märkten voranschreitet, wütet in Indien die Pandemie. Der weltweite Reiseverkehr wird wahrscheinlich bis weit ins Jahr 2022 eingeschränkt bleiben.

- Obwohl die Aktienmärkte bereits einen grossen Anstieg von den Tiefs im März 2020 verzeichnet haben, besteht weiterhin ein insgesamt attraktives Setup für Risikoanlagen.

- Aufgrund des noch anhaltenden Liquiditätsimpulses könnten sich die Aktienmärkte in den nächsten Monaten weiter aufwärtsbewegen.

- Wir würden vorsichtig werden, wenn das Marktgeschehen in die Goldlöckchen-Phase übergeht.

Reflation bleibt als Thema relevant

- Der Rückgang der realen US-Zinsen (von -0,63 % Ende März auf jetzt -0,77 %) hat die jüngste Outperformance der Large-Cap-Technologiewerte und der breiten Qualitäts- und Momentum-Faktoren angetrieben.

- Die Gewinnsaison für das 1. Quartal verläuft stark. Das Gewinnwachstum der Unternehmen übertrifft die Erwartungen deutlich. Die Marktreaktion ist jedoch gedämpft, was darauf hindeutet, dass vieles bereits eingepreist war.

- Die Preise für Rohstoffe, Baumaterialien, Transport, Lagerkosten und Vorleistungsgüter zeigen alle einen deutlichen Anstieg. (z. B. US-Holz-Futures +135 % seit Jahresbeginn)

Market Development

Welt

- Der US-ISM-Index erreichte im März mit 64,7 Punkten den höchsten Stand seit 1984. Er kann zwar einige Zeit auf hohem Niveau bleiben, der Spielraum für weitere Verbesserungen ist jetzt aber sehr begrenzt.

- Das US-Verbrauchervertrauen erreichte ein 14-Monatshoch und die Hauspreise stiegen im Februar so stark wie seit 15 Jahren nicht mehr.

- Engpässe in den Lieferketten, Druck auf die Inputkosten und Preiserhöhungen – diesen Faktoren wird in den laufenden Earnings Calls viel Beachtung geschenkt.

- Unterdessen gewinnt der ökologische und grüne Wandel an Fahrt. Auf Einladung von US-Präsident Biden kündigten führende Politiker letzte Woche ehrgeizige Ziele zur Reduzierung der Treibhausgasemissionen an.

- Unserer Ansicht nach sind ESG-Kriterien auf dem besten Weg zum globalen Standard für professionelle Anleger zu werden.

Europa

Die Grünen und die CDU haben ihre Kandidaten für die Bundestagswahl im September bekannt gegeben. Es scheint, dass die Grünen eine bedeutende Rolle in der nächsten Koalition spielen werden. Dies könnte den Druck auf umweltverschmutzende Industrien erhöhen, während Firmen, die sich auf den grünen Wandel konzentrieren, davon profitieren dürften. Auf europäischer Ebene wären dann wohl mehr öffentliche Ausgaben und etwas höhere Renditen in der Eurozone zu erwarten.

Schweiz

Der Schweizer Aussenhandel hat sich im März weiter belebt (+4,5 % im Monatsvergleich, v. a. aus Chemie und Pharmazie). Exporte stehen nun höher als vor Beginn der Pandemie. Frühindikatoren wie Einkaufsmanagerindizes deuten ebenso auf eine an Dynamik gewinnende Erholung in Europa hin, dem wichtigsten Handelspartner der Schweiz. Dies lässt auf ein nachhaltiges Wachstum in den kommenden Monaten hoffen.

Aktienmärkte mit Luft nach oben?

Die breiten Aktienmärkte befinden sich weiterhin in einem Aufwärtstrend, der durch die reichlich vorhandene Liquidität, die akkommodierende Rhetorik der Zentralbanker, die Aussicht auf weitere wirtschaftliche Erholung und die Rückkehr von Aktienrückkäufen angetrieben wird. In diesem Umfeld können die Aktienmärkte unserer Ansicht nach – vorausgesetzt die Impfstoffe bleiben hochwirksam – im zweiten Quartal weiter steigen.

Der Liquiditätsimpuls, der im vergangenen Jahr begann, dürfte gemäss einer aktuellen Studie der Research-Firma „McClellan“ noch bis zum Frühsommer unterstützend wirken.

In der Analyse wird argumentiert, dass in der Vergangenheit ein übermässiger Anstieg des M2-Geldmengenwachstums in den USA (im Vergleich zum BIP-Wachstum) zu einem deutlich höheren „S&P 500“-Stand 12 Monate später geführt hat. Da das M2/BIP-Verhältnis im Juni 2020 seinen Höchststand erreicht hat, könnte die bereitgestellte Liquidität die Aktienmärkte noch bis Juni 2021 treiben.

In der Zwischenzeit ist die Gewinnsaison für Q1 auf dem besten Weg, eine starke Erholung der Unternehmen zu zeigen. FactSet berichtet, dass die „blended“ US-Gewinnwachstumsrate bei 33,8 % liegt, gegenüber 24,5 % zu Beginn der Gewinnsaison und den 15,8 %, die zu Beginn des Quartals erwartet wurden.

Alphabet, eine unserer Kernpositionen, steigerte den Umsatz um 34 % auf einen Rekordwert und konnte den Gewinn mehr als verdoppeln. Das Geschäft mit digitaler Werbung, YouTube und Cloud-Diensten floriert.

Bidens „American Families Plan“, ein Ausgaben- und Steuervorschlag in Höhe von 1,8 Billionen USD (zusätzlich zum 2 Billionen Fiskalplan), wird in den nächsten Wochen ins Rampenlicht rücken.

Der Steuervorschlag sieht eine Erhöhung der Unternehmenssteuer auf 28 % und der Besteuerung von langfristigen Kapitalgewinnen auf ca. 40 % für Einkommen über 1 Million USD vor. Der Analystenkonsens erwartet eine niedrigere Erhöhung als vorgeschlagen. Wir neigen dazu, dem zuzustimmen, da die Demokraten bei der Abstimmung alle moderaten Senatsmitglieder auf ihre Seite bringen müssen. Goldman Sachs schätzt, dass die wohlhabendsten US-Haushalte derzeit 1 bis 1,5 Billionen USD an nicht realisierten Kapitalgewinnen auf Aktien halten, was ~3 % der US-Marktkapitalisierung entspricht.

In einem Umfeld, in dem die Stimulierungsmassnahmen immer noch zulegen, ist es wichtig, das Markt-Sentiment genau im Auge zu behalten. Ein Teil des spekulativen Exzesses des ersten Quartals (insbesondere bei Optionskäufen von Kleinanlegern) ist abgeklungen. Dennoch gibt es offensichtlich eine Menge Leverage und Risikobereitschaft im System. Ein Beweis dafür ist der Fall Archegos, der in Summe Verluste von mehr als 10 Milliarden USD über zahlreiche Grossbanken verursacht hat.

Positionierung

Wir beobachten starke Anstiege an den Rohstoffmärkten nach einer Phase der Konsolidierung und vermuten, dass die Inflationserwartungen und die nominalen Renditen ihre Jahreshöchststände noch nicht gesehen haben.

Unserer Meinung nach werden steigende Inputkosten zunehmend Unternehmen mit starken Geschäftsmodelle begünstigen, da es für andere schwierig werden wird, steigende Kosten an Endkunden weiterzugeben. Nur die Unternehmen, die ihre Preise erhöhen können (durch: Markenstärke, Marktführerschaft, hohe Nachfrage), werden ihre Margen halten können. Dies gibt uns Vertrauen in unsere Qualitätsaktien mit starken Alleinstellungsmerkmalen.

Die Inflationsraten könnten länger erhöht bleiben, als es der Marktkonsens erwartet. Gleichzeitig muss dies keine vorzeitigen Straffungsmassnahmen der Fed bedeuten. Das neue „Average Inflation Targeting“-Regime und das wachsende Haushaltsdefizit geben der Fed alle Argumente und Anreize, zumindest in der Theorie, die Inflation einige Jahre bei 2 bis 4 % p. a. laufen zu lassen. Inwieweit das neue Regime die Reaktionsfunktion der Fed tatsächlich verändert hat, wird sich jedoch erst im Laufe der Zeit herausstellen.

In diesem Umfeld ist, unserer Meinung nach, ein ausgewogenes Portfolio mit dem Schwerpunkt auf Aktien und anderen realen Vermögenswerten entscheidend.

Chart

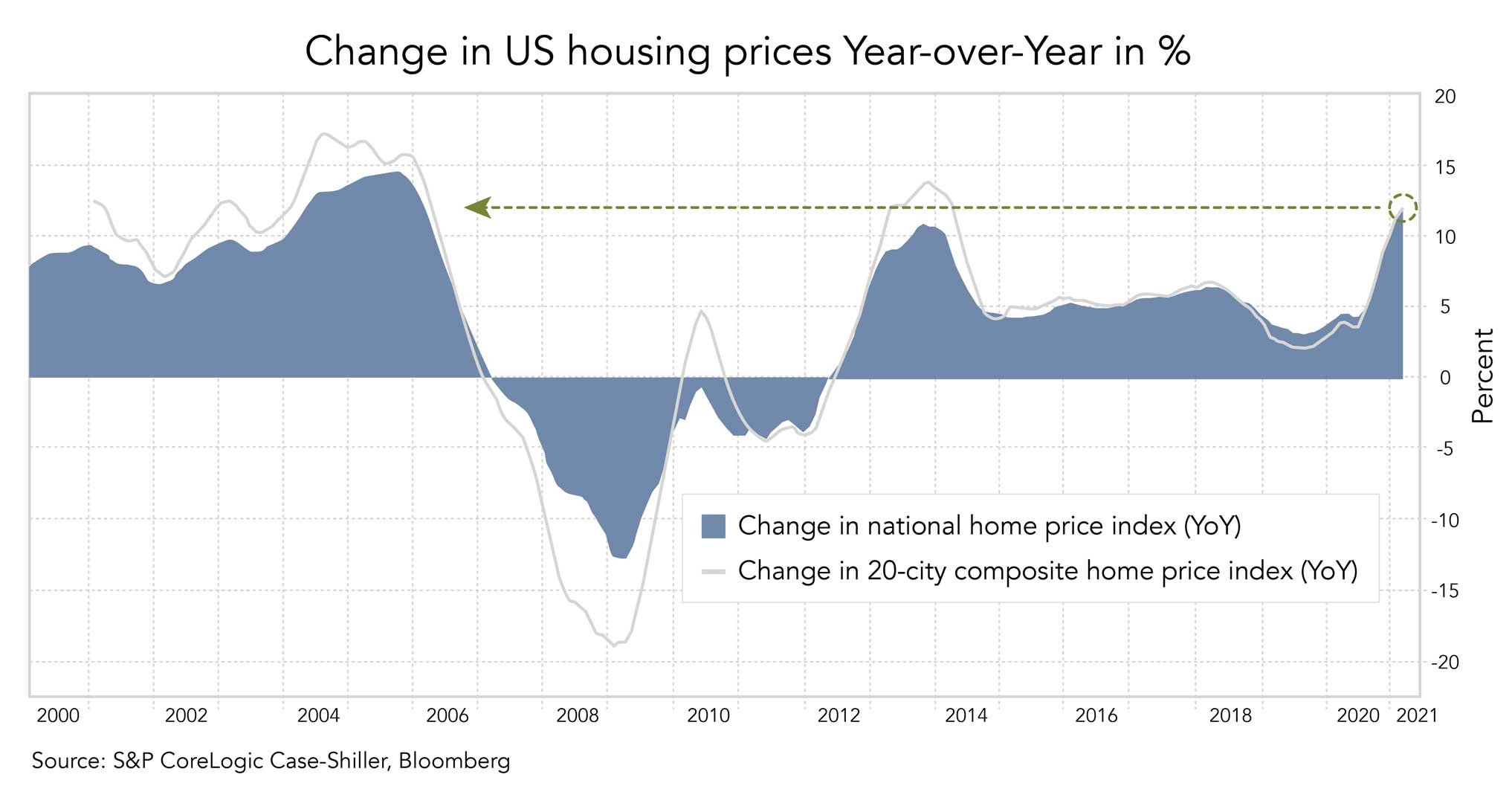

Historisch niedrige Hypothekenzinsen und ein knappes Angebot sind der Grund für den Anstieg der Immobilienpreise in den USA. Der „S&P CoreLogic Case-Shiller“-Index stieg im Februar um 12 % gegenüber dem Vorjahr, der grösste Anstieg seit 2006. Im Januar lag der Wert bei 11,2 %. In über 20 US-Städten stiegen die Häuserpreise um 11,9 % und übertrafen damit sogar leicht die Schätzung von 11,8 % einer Bloomberg-Umfrage unter Ökonomen.

Preisänderung am US-Immobilienmarkt im Jahresvergleich in %

Quellen: Bloomberg, Goldman Sachs, Saxo Bank, The Market Ear, JP Morgan, Bank of America, Citi, Zürcher Kantonalbank, Scotiabank, Morgan Stanley, Kepler Cheuvreux, UBS, McClellan Financial Publications

FINAD CIO Team