- Mantenemos la opinión de que los mercados están pasando a un entorno de ciclo medio, ya que la fase de mayor recuperación en términos interanuales pronto quedará atrás.

- Los rendimientos nominales han disminuido desde sus máximos de marzo, la volatilidad de los tipos se ha estabilizado y los tipos reales han vuelto a bajar. Sin embargo, no creemos que los rendimientos nominales hayan alcanzado su máximo este año.

- La narrativa de la inflación podría permanecer con nosotros más tiempo de lo comunicado por la Reserva Federal, que sigue considerando las fuerzas inflacionistas como «transitorias».

- La pandemia está haciendo estragos en la India, mientras que la aplicación de la vacuna avanza en los mercados desarrollados. Es probable que los viajes a nivel mundial sigan restringidos hasta bien entrado el año 2022.

- Reconocemos que los mercados de renta variable han recorrido un largo camino desde los mínimos de marzo de 2020, pero seguimos observando una configuración general atractiva para los activos de riesgo.

- Los mercados de renta variable podrían seguir avanzando gracias al todavía fuerte impulso de la liquidez.

- Seríamos precavidos si la narrativa del mercado pasara a la fase «Goldilocks».

Muchas turbulencias bajo la superficie

- El descenso de los tipos reales en EE. UU. (desde el -0,63 % de finales de marzo hasta el -0,77 % actual) ha impulsado el reciente rendimiento superior de las empresas tecnológicas de gran capitalización y los factores generales de calidad e impulso.

- La temporada de resultados del primer trimestre es fuerte, ya que el crecimiento de las ganancias corporativas supera las expectativas; sin embargo, la reacción del mercado es moderada, lo que sugiere que ya se había descontado mucho.

- Los precios de las materias primas, de los materiales de construcción, del transporte, de los costes de almacenamiento y de los bienes intermedios registran subidas significativas (por ejemplo, los futuros de la madera de EE. UU. han subido un 135 % desde entonces).

Desarrollo del mercado

Mundo

- El índice ISM de EE. UU. alcanzó el 64,7 en marzo, el nivel más alto desde 1984. Aunque puede seguir siendo elevado durante algún tiempo, el margen de mejora es ahora muy limitado.

- La confianza de los consumidores estadounidenses alcanzó un máximo de 14 meses y los precios de la vivienda experimentaron en febrero el mayor salto en 15 años.

- Las limitaciones de la cadena de suministro, las presiones de los costes de los insumos y los aumentos de precios reciben mucha atención en las convocatorias de beneficios.

- Mientras tanto, la transición ecológica y verde va ganando adeptos. Invitados por el presidente estadounidense Biden, los líderes políticos anunciaron la semana pasada ambiciosos objetivos de reducción de las emisiones de gases de efecto invernadero.

- En nuestra opinión, los criterios ESG van camino de convertirse en la norma mundial para los inversores profesionales.

Europa

Los Verdes y la CDU han anunciado sus candidatos para las elecciones generales alemanas de septiembre. Parece que los Verdes desempeñarán un papel importante en la próxima coalición. Esto puede aumentar la presión sobre las industrias contaminantes, mientras que las empresas centradas en la transición verde deberían beneficiarse. A nivel europeo, un mayor gasto público y unos rendimientos algo más elevados en la eurozona son también hipótesis razonables.

Suiza

El comercio exterior suizo volvió a repuntar en marzo (+4,5 % intermensual, principalmente de productos químicos y farmacéuticos). Las exportaciones son ahora más elevadas que antes del comienzo de la pandemia. Los indicadores tempranos, como los índices de directores de compras, sugieren que Europa, el socio comercial más importante de Suiza, también debería recuperarse finalmente en los próximos meses. Esto es un buen augurio para un crecimiento sostenido en los próximos meses.

¿Mercados de renta variable con margen de maniobra?

Los mercados de renta variable en general siguen en tendencia alcista, empujados por la abundancia de liquidez, la retórica acomodaticia de los bancos centrales, las perspectivas de una mayor recuperación económica y el regreso de las recompras de acciones por parte de las empresas. En este entorno, consideramos que -siempre que las vacunas sigan siendo muy eficaces- los mercados de renta variable pueden seguir subiendo durante el segundo trimestre.

A principios del verano, el impulso de la liquidez, que comenzó el año pasado, alcanzará su punto álgido, según una nota reciente de la empresa de investigación McClellan.

- El documento sostiene que los excesivos aumentos de la oferta monetaria M2 de EE. UU. (en comparación con el crecimiento del PIB) han dado lugar a niveles del S&P 500 significativamente más altos 12 meses después. Dado que la relación M2/PIB alcanzó su máximo en junio de 2020, la liquidez inyectada podría seguir apoyando a los mercados de renta variable hasta junio de 2021.

Mientras tanto, la temporada de resultados del primer trimestre va camino de mostrar una fuerte recuperación empresarial. Según FactSet, la tasa de crecimiento de los beneficios combinados en EE. UU. se sitúa en el 33,8 %, frente al 24,5 % del inicio de la temporada de beneficios y el 15,8 % previsto al comienzo del trimestre.

- Alphabet, una de nuestras principales posiciones, aumentó sus ventas un 34 % hasta alcanzar un récord y duplicó con creces sus beneficios. Su negocio de publicidad digital, YouTube y los servicios en la nube están prosperando.

El «Plan para familias americanas» de Biden, una propuesta de gasto e impuestos de 1,8 billones de dólares (además del plan fiscal de 2 billones) va a acaparar la atención durante las próximas semanas.

- La propuesta fiscal consiste en aumentar el tipo del impuesto de sociedades hasta el 28 % y el impuesto sobre las ganancias de capital a largo plazo hasta aproximadamente el 40 % para las rentas más altas, superiores a 1 millón de dólares.

- La opinión del consenso de los analistas es la de un aumento más modesto que el propuesto. Estamos de acuerdo, dado que los demócratas tendrán que poner a todos los miembros moderados del Senado de su lado para la votación.

- Goldman Sachs estima que los hogares más ricos de EE. UU. poseen actualmente entre 1 y 1,5 billones de dólares en ganancias de capital no realizadas en acciones, lo que equivale a un 3 % de la capitalización del mercado estadounidense.

En un entorno en el que los estímulos siguen aumentando, es importante seguir de cerca el sentimiento del mercado. Algunos de los excesos especulativos del primer trimestre (especialmente en la compra de opciones al por menor) han desaparecido. Dicho esto, es evidente que hay mucho apalancamiento y asunción de riesgos en el sistema. La «explosión de Archegos», con las pérdidas de los grandes bancos que ahora suman más de 10 mil millones de dólares, es una prueba de ello.

Posicionamiento

Observamos fuertes repuntes de los mercados de materias primas tras un periodo de consolidación y sospechamos que las expectativas de inflación y los rendimientos nominales aún no han alcanzado sus máximos del año.

En nuestra opinión, el aumento de los costes de los insumos favorecerá cada vez más a los modelos de negocio verdaderamente fuertes, ya que será difícil hacer repercutir el aumento de los costes en los clientes finales. Solo las empresas que puedan subir sus precios (poder de marca, liderazgo en el mercado, alta demanda) podrán mantener sus márgenes. Esto nos hace confiar en nuestros principales nombres de calidad con fuertes ventajas distintivas.

Las tasas de inflación podrían mantenerse ciertamente elevadas durante más tiempo del que espera el consenso del mercado. Al mismo tiempo, es posible que esto no impulse ninguna medida de endurecimiento de la Fed. El nuevo régimen de «objetivos de inflación media» y el creciente déficit fiscal dan a la Reserva Federal todos los argumentos e incentivos que necesita para dejar que la inflación se sitúe en el 2 – 4 % anual durante unos años, al menos en teoría. Dicho esto, hasta qué punto el nuevo régimen ha cambiado realmente la función de reacción de la Fed solo se descubrirá con el tiempo.

En este entorno, una cartera equilibrada centrada en la renta variable y otros activos reales sigue siendo la clave, en nuestra opinión.

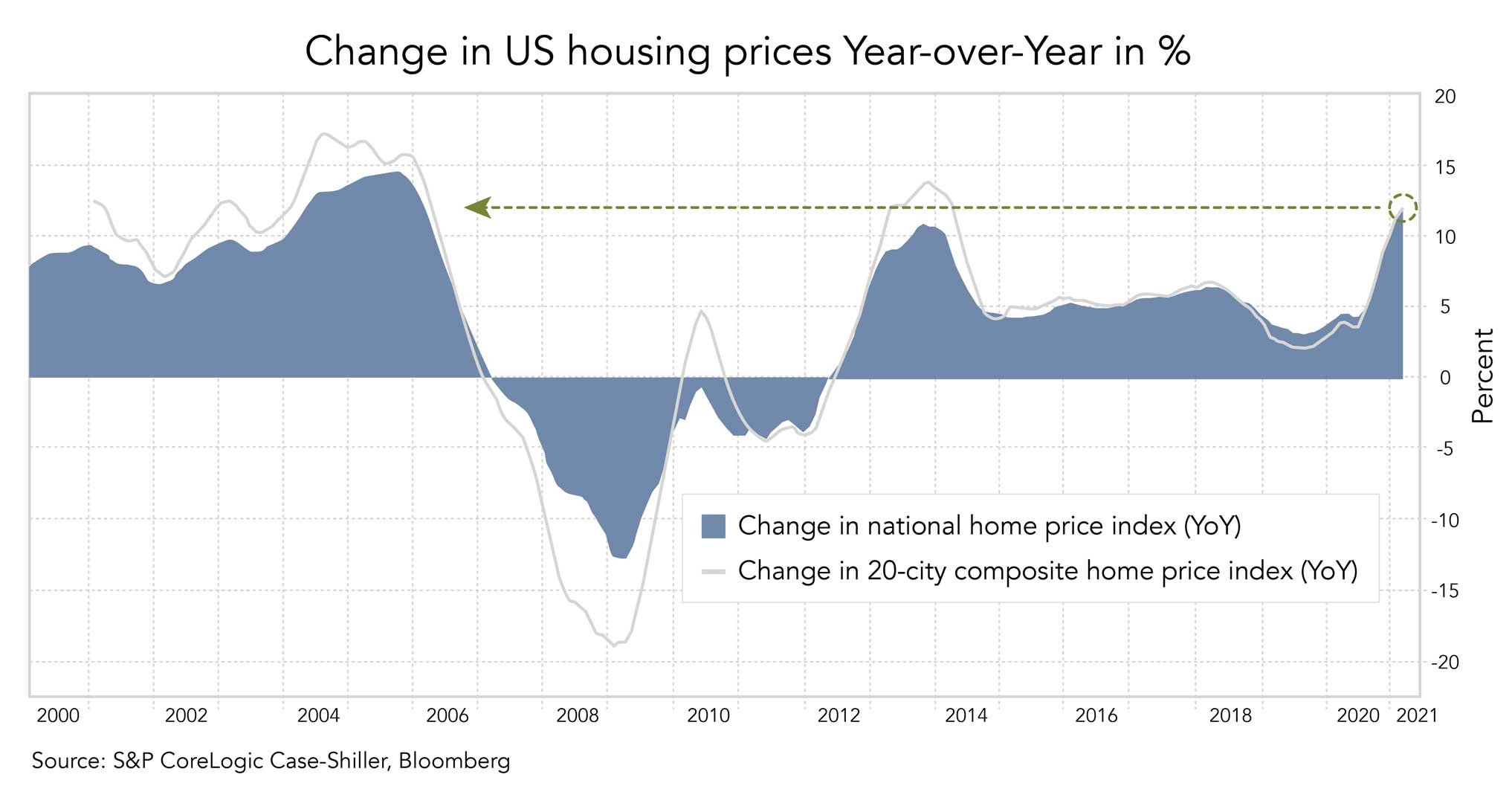

Gráfico

Los tipos de interés hipotecarios históricamente bajos y la escasa oferta están detrás del aumento de los precios de la vivienda en Estados Unidos. El índice S&P CoreLogic Case-Shiller de valores inmobiliarios subió un 12 % en febrero respecto al año anterior, el mayor salto desde 2006. Esta subida se produjo después de un aumento del 11,2 % en enero. Mientras tanto, los precios de la vivienda en 20 ciudades de EE. UU. subieron un 11,9 %, superando la estimación media del 11,8 % en una encuesta de Bloomberg entre economistas.

Variación de los precios de la vivienda en EE.UU. de un año a otro en %

Fuentes: Bloomberg, Goldman Sachs, Saxo Bank, The Market Ear, JP Morgan, Bank of America, Citi, Zürcher Kantonalbank, Scotiabank, Morgan Stanley, Kepler Cheuvreux, UBS, McClellan Financial Publications