- Die jüngsten heissen Makrodaten haben dem Narrativ der „schnellen und schmerzfreien“ Disinflation einen Dämpfer verpasst.

- Wir haben den Eindruck, dass Anleger zu Beginn des Jahres zu optimistisch waren, was die Verbesserung der Wirtschaftsaussichten und einen bevorstehenden Schwenk der Fed angeht. Diese Sorglosigkeit wird nun durch wieder aufkommende Inflationsängste und die Aussicht auf weiter steigende Zinsen inmitten einer Gewinnrezession infrage gestellt.

- Wir sehen zunehmend Daten, die zeigen, dass die Januar-Rallye durch mechanische Käufe volatilitätsgetriebener, bewertungsunsensibler Marktteilnehmer und durch überschüssige Liquidität angetrieben wurde (d. h. die TGA-Inanspruchnahme des US-Finanzministeriums sowie Liquiditätsspritzen der PBoC und der BoJ).

- Vor diesem Hintergrund erscheint uns der jüngste Anstieg der Bewertungen auf ein Kurs-Gewinn-Verhältnis (KGV) des S&P 500 von rund 18x kaum zu rechtfertigen, insbesondere angesichts der sich abschwächenden Ertragslage.

- Risikomanagement bleibt unserer Ansicht nach weiter entscheidend.

Es scheint, dass nur eine harte Landung das „Higher for longer“-Szenario der Zinsen stoppen wird

- Die Inflationszahlen für Januar und Februar aus den USA und Europa zeigen, dass der Preisdruck nach wie vor hoch ist, während die US-Arbeitsmarktdaten und Einzelhandelsumsätze deutlich stärker ausfielen als erwartet.

- Die von der Fed bevorzugte Messgrösse für die zugrunde liegende Inflation (PCE-Dienstleistungen ohne Wohnen) steht derzeit mehr als doppelt so hoch wie die von ihr angestrebten 2 %. Sogar bei der Güterinflation, die seit über einem Jahr rückläufig war, gibt es Anzeichen für einen Anstieg.

- Wir stellen ausserdem eine starke Divergenz zwischen den „harten“ Daten (resilient, aber zeitlich verzögert) und den „weichen“ Daten (schwächer und zukunftsorientiert) fest.

- In der Zwischenzeit scheint die Wiedereröffnung Chinas voranzukommen: Der PMI für das verarbeitende Gewerbe verzeichnete im Februar den höchsten Wert seit April 2012, und auch der Immobilienmarkt zeigt erste Anzeichen einer Verbesserung.

Marktentwicklungen

Welt

- Die Fed hat signalisiert, dass sie ihren Straffungszyklus fortsetzen will, wodurch die Fund Futures der Fed jetzt einen Höchstsatz von fast 5,5 % bis zum dritten Quartal 2023 einpreisen. Trotzdem haben die Aktienmärkte laut Barclays die Aussichten auf eine straffere Politik noch nicht adäquat eingepreist. Die aus Optionen implizit errechnete Wahrscheinlichkeit einer sanften Landung ist jetzt sogar höher als vor einem Monat (per Mitte Februar).

- Dies deutet darauf hin, dass die Aktienmärkte derzeit nicht im Einklang mit den Signalen der Zinsmärkte stehen.

- Unterdessen liegt die Beteiligung der Retailtrader derzeit bei 11,7 % des gesamten Marktvolumens und damit im 96. Perzentil der letzten fünf Jahre nach Angaben von Morgan Stanley.

Europa

- Die Inflation in Frankreich und Spanien hat sich im Februar unerwartet beschleunigt. Sie erhöht den Druck auf die EZB, weitere Zinsanhebungen vorzunehmen (Futures-Märkte preisen bereits bis zu 4 %).

- In Frankreich stiegen die Verbraucherpreise im Jahresvergleich um einen Rekordwert von 7,2 %, da die Kosten für Lebensmittel und Dienstleistungen zunahmen. Spanien verzeichnete einen Anstieg um 6,1 %.

- Es scheint, dass die Inflation in der Eurozone den Entwicklungen in den USA um etwa sechs Monate hinterherhinkt.

Schweiz

Der Einkaufsmanagerindex des verarbeitenden Gewerbes in der Schweiz ist im Februar unerwartet zum zweiten Mal in Folge gesunken, auf 48.9 gegenüber 49.3 im Januar. Analysten hatten eine Rückkehr über die Wachstumsschwelle von 50 erwartet. Nach den stagnierenden BIP-Daten für das Q4 2022 ist das ein weiterer schwacher makroökonomischer Datenpunkt im letzten Monat.

Sieht sich die Fed gezwungen, im März hawkisch zu überraschen?

Angesichts der aggressiven Zinserhöhungskampagne der Fed halten wir die Schlussfolgerungen, wonach eine US-Rezession vom Tisch ist, für verfrüht, zumal Auswirkungen der Geldpolitik auf die Wirtschaft mit einer Verzögerung von ein bis zwei Jahren eintreten. Wir sollten nicht vergessen, dass die implizite Schätzung der invertierten US-Zinskurve für den Beginn einer US-Rezession später im zweiten Halbjahr ist und nicht jetzt.

- Eine anhaltende Inversion der 2- und 10-jährigen US-Zinskurve hat historisch immer eine Rezession angekündigt – in den letzten 40+ Jahren gab es keine falschen Signale.

- Die 2- und 10-jährige Zinskurve invertierte erstmals im März 2022 und ist seit Juli 2022 dauerhaft invertiert (mit einem Schwellenwert von -25 Basispunkten). Historisch gesehen beginnt eine Rezession ungefähr 12 Monate später.

Das Problem für die Fed besteht darin, dass die Märkte dazu neigen, eine Lockerung der Geldpolitik schon deutlich im Voraus einzupreisen, was die wirtschaftliche Dynamik und den Inflationsdruck wieder anheizt und den Zielen der Fed, den Arbeitsmarkt ins Gleichgewicht zu bringen, die Nachfrage zu zerstören und die Inflation zu senken, diametral entgegensteht.

Um ihr Inflationsziel zu erreichen, muss die Fed möglicherweise zeigen, dass sie ihre Politik noch stärker straffen wird, während sie gleichzeitig ein schwächeres makroökonomisches Umfeld erwartet. Sie muss den Markt dazu bringen, dies einzupreisen, selbst wenn sie dann doch umschwenkt. Die Fed könnte also am 22. März mit einem hawkischen Dot-Plot-Update überraschen.

Mike Gapen von der BofA hat folgende Schlussfolgerung, die wir teilen: „Es könnte eine starke Verlangsamung der Verbrauchernachfrage erforderlich sein, damit die Inflation wieder auf 2 % sinkt. Mehrere weitere Zinserhöhungen der Fed könnten dafür erforderlich sein … Dies wird wahrscheinlich zu einer Rezession führen, da die Non-Consumer-Bereiche der Wirtschaft bereits schwach aussehen.“

Abschliessend möchten wir noch ein paar Worte über systematische Strategien verlieren, da wir Anzeichen dafür sehen, dass diese Akteure derzeit eine wichtige Rolle an den Aktienmärkten spielen.

- Die Aktienrallye bis Anfang Februar wurde von unrentablen Tech-Werten mit hohem Beta und den Verlierern des letzten Jahres angeführt.

- Volatilität wird von CTAs sowie bei Risk-Parity- und Volatility-Targeting-Strategien häufig als Kauf- oder Verkaufssignal genutzt. Wenn die implizite und realisierte Volatilität sinkt, erhöhen diese Akteure quasi mechanisch ihren Leverage und tätigen Käufe.

- Ihr Ansatz ist unempfindlich gegenüber der Aktienbewertung und hat erhebliche Auswirkungen auf zwei Arten von Aktien: die unbeliebtesten und am meisten geshorteten sowie die am wenigsten liquiden und damit am stärksten von Kapitalflüssen betroffenen Aktien.

Positionierung

Die jüngsten Wirtschaftsdaten deuten darauf hin, dass sich eine weitere Wachstumsverlangsamung in den USA zwar verzögert, aber nicht verhindern lässt. Unsere Schätzung für den Beginn einer Rezession in den USA ist nach wie vor das vierte Quartal 2023.

Unser Basisszenario verlangt eindeutig, dass wir defensiv bleiben. Doch man könnte einen potentiellen Bull Case für eine weiche Landung argumentieren, wenn sich der Konsum in den Industrieländern wirklich erholt und China weitere Konjunkturimpulse setzt. (Wir konnten in letzter Zeit einen Wiederanstieg der Reallöhne im Westen beobachten.) Sollte ein positives Realwachstum den Anstieg der Zinsen vorantreiben, so würden Risikoanlagen wohl in der Lage sein, diesen Druck zu absorbieren. Die Wahrscheinlichkeit für ein derart positives Szenario (die zwar höher ist als vor sechs Monaten) liegt unserer Ansicht nach jedoch immer noch bei nur 25 %.

Tatsache ist, dass die Risikoprämie für Aktien den seit 15 Jahren niedrigsten Stand erreicht hat. Wir gehen davon aus, dass der Druck auf die Margen zu einem weiteren Rückgang der Gewinne im Jahr 2023 führen wird, da die Unternehmen Mühe haben, die Kosten so schnell zu senken, wie die Preissetzungsmacht/Nachfrage schwindet. Wir sind der Meinung, dass der Kursbereich des S&P 500 von 3.900 –3.800 Punkten der eigentliche Test für die Aktienmärkte sein wird.

Chart

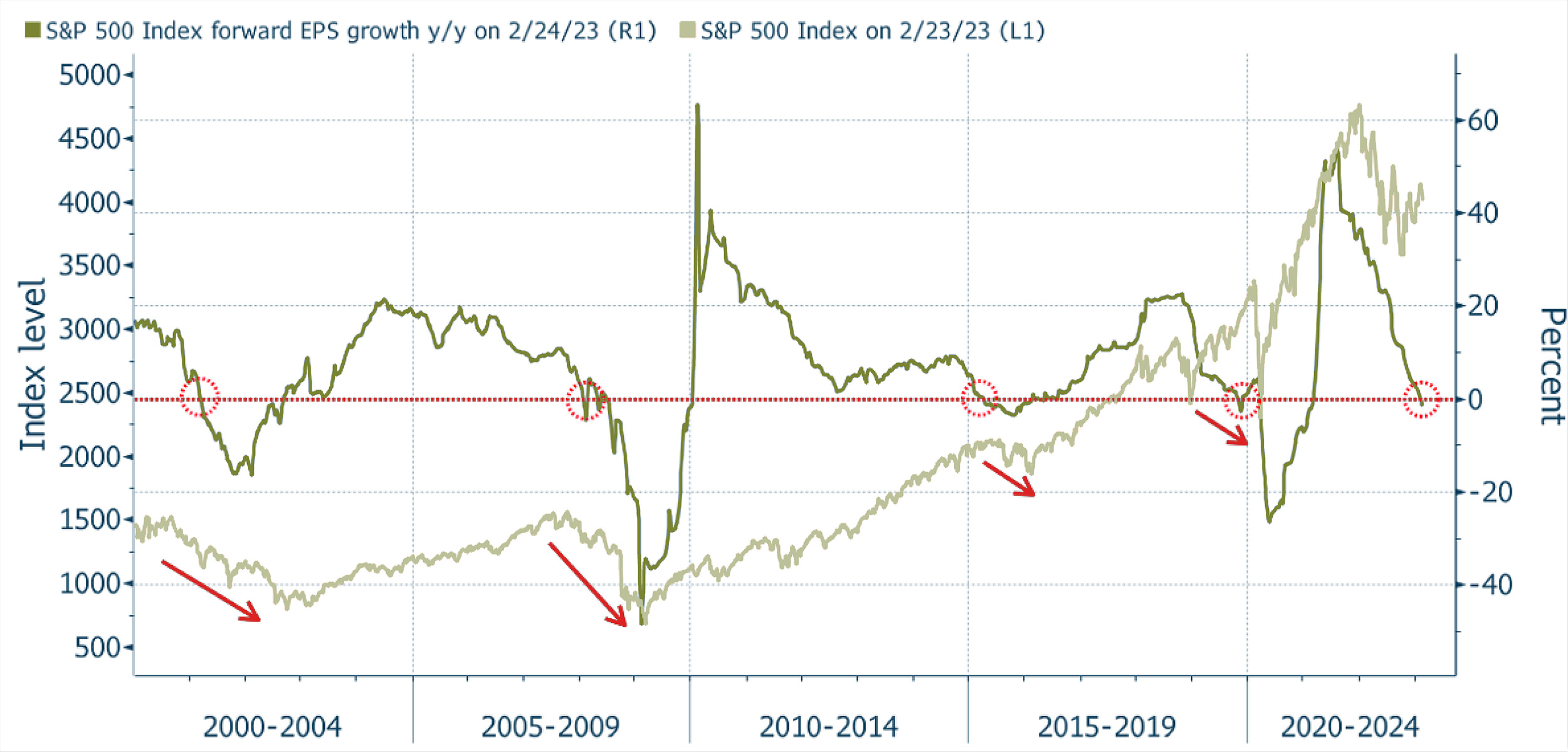

Erst zum fünften Mal seit dem Jahr 2000 haben sich die 12-monatigen Gewinnerwartungen ins Negative gedreht, was laut Morgan Stanley in der Vergangenheit ein Verkaufssignal für Aktien darstellte. Historisch gesehen ist der grösste Teil der Kursverluste bei Aktien zu verzeichnen, wenn das erwartete EPS-Wachstum negativ wird.