- Los recientes datos macroeconómicos han frenado la narrativa de una desinflación “rápida e indolora”.

- Nuestra impresión es que los inversores se mostraron excesivamente optimistas a principios de año en cuanto a la mejora de las perspectivas económicas y un inminente giro de la Fed. Esta falta de preocupación se ve ahora cuestionada por el resurgimiento de los temores inflacionistas y la perspectiva de que los tipos de interés sigan subiendo en medio de una recesión de beneficios.

- Cada vez vemos más datos que indican que el repunte de enero estuvo impulsado por compras mecánicas por parte de operadores del mercado impelidos por la volatilidad e insensibles a las valoraciones, así como por un exceso de liquidez (es decir, la reducción de la TGA del Tesoro estadounidense, así como las inyecciones de liquidez del PBoC y el BoJ).

- En este contexto, nos resulta difícil justificar el reciente aumento de las valoraciones hasta una relación precio/beneficios (PER) de alrededor de 18 veces en el S&P 500, especialmente teniendo en cuenta el debilitamiento de los ingresos.

- Por lo tanto, la gestión del riesgo sigue siendo, en nuestra opinión, crucial.

Parece que solo un aterrizaje forzoso detendrá la “subida prolongada” de los tipos de interés

- Las cifras de inflación de enero y febrero en EE. UU. y Europa muestran que las presiones sobre los precios siguen siendo elevadas, mientras que los datos del mercado laboral y las ventas minoristas de EE. UU. han sido mucho más fuertes de lo esperado.

- La medida de inflación subyacente preferida por la Reserva Federal (Servicios PCE excluida la vivienda) se encuentra actualmente a más del doble de su objetivo del 2 %. Incluso la inflación de bienes, que llevaba cayendo más de un año, muestra signos de recuperación.

- También observamos una fuerte divergencia entre los datos “duros” (resilientes pero demorados) y los datos “blandos” (más débiles y prospectivos).

- Mientras tanto, la reapertura de China parece progresar: el PMI manufacturero registró en febrero su valor más alto desde abril de 2012, y el mercado de la vivienda también está mostrando los primeros signos de mejora.

Evolución de los mercados

Mundo

- La Reserva Federal ha dado a entender que tiene intención de continuar su ciclo de endurecimiento, por lo que los futuros de los fondos de la Fed prevén ahora un tipo máximo de casi el 5,5 % hasta el tercer trimestre de 2023. Sin embargo, según Barclays, los mercados de renta variable aún no han repercutido adecuadamente las perspectivas de una política más restrictiva, ya que la probabilidad implícita de un aterrizaje suave estimada a partir de las opciones es ahora incluso mayor que hace un mes (a mediados de febrero).

- Esto sugiere que los mercados de renta variable actualmente no están en consonancia con las señales de los mercados de tipos de interés.

- Mientras tanto, la participación de los agentes minoristas se sitúa actualmente en el 11,7 % del volumen total del mercado, en el percentil 96 de los últimos cinco años según los datos de Morgan Stanley.

Europa

- La inflación en Francia y España se aceleró inesperadamente en febrero, aumentando la presión sobre el BCE para que suba aún más los tipos de interés (los mercados de futuros ya prevén una subida de hasta el 4 %).

- En Francia, los precios al consumo subieron un 7,2 % interanual, una cifra récord, al aumentar el coste de los alimentos y los servicios. España registró un aumento del 6,1 %.

- Parece que la inflación en la eurozona va unos seis meses por detrás de la de Estados Unidos.

Suiza

El índice de gestores de compras del sector manufacturero suizo cayó inesperadamente por segundo mes consecutivo en febrero, hasta 48,9 desde el 49,3 de enero. Los analistas esperaban que volviera a superar el umbral de crecimiento de 50. Tras el estancamiento de los datos del PIB del cuarto trimestre de 2022, este constituye otro dato macroeconómico débil en este mes.

¿Se verá obligada la Fed a dar una sorpresa en marzo endureciendo su política?

Dada la agresiva campaña de subidas de tipos de la Reserva Federal, creemos que las conclusiones que descartan una recesión en EE. UU. son prematuras, sobre todo porque el impacto de la política monetaria en la economía se produce con un retraso de uno a dos años. Recordemos que la estimación implícita de la curva de rendimientos invertida en EE. UU. para el inicio de una recesión en EE. UU. se sitúa más adelante, en el segundo semestre del año, no ahora.

- Históricamente, una inversión sostenida de la curva de rendimientos estadounidense a 2 y 10 años siempre ha anticipado una recesión; no ha habido señales falsas en los últimos 40 años.

- La curva de rendimientos a 2 y 10 años se invirtió por primera vez en marzo de 2022 y ha estado permanentemente invertida desde julio de 2022 (con un umbral de -25 puntos básicos). Históricamente, una recesión comienza unos 12 meses después.

El problema para la Fed es que los mercados tienden a repercutir la relajación de la política monetaria con mucha antelación, reavivando así el impulso económico y las presiones inflacionistas, lo que se opone diametralmente a los objetivos de la Fed de reequilibrar el mercado laboral, destruir la demanda y, en última instancia, reducir la inflación.

Para alcanzar su objetivo de inflación, es posible que la Fed tenga que demostrar que endurecerá aún más su política mientras espera un entorno macroeconómico más débil. Debe conseguir que el mercado lo asuma, aunque finalmente cambie de rumbo. Así pues, la Fed podría sorprender el 22 de marzo con una actualización agresiva de su gráfico de puntos.

Mike Gapen, de BofA, ha llegado a la siguiente conclusión, que nosotros compartimos: “Podría ser necesaria una fuerte desaceleración de la demanda de consumo para que la inflación vuelva a descender al 2 %. Esto podría requerir varias subidas más de los tipos de la Fed…. Ello conducirá probablemente a una recesión, ya que los sectores no consumidores de la economía ya parecen débiles.»

Por último, nos gustaría decir unas palabras sobre las estrategias sistemáticas, ya que vemos indicios de que estos actores están desempeñando actualmente un papel importante en los mercados de renta variable:

- El repunte de la renta variable hasta principios de febrero estuvo liderado por valores tecnológicos de beta alta poco rentables y por los perdedores del año pasado.

- La volatilidad es utilizada a menudo como señal de compra o venta por los CTA, la paridad de riesgo y los fondos centrados en la volatilidad. Cuando la volatilidad implícita y efectiva cae, estos actores aumentan casi mecánicamente su apalancamiento y realizan adquisiciones.

- Su enfoque es insensible a la valoración de los valores y tiene un impacto significativo en dos tipos de valores: los menos populares y más cortos, y los de menor liquidez, que son a su vez los más afectados por los flujos de capital.

Posicionamiento

Los últimos datos económicos sugieren que, aunque se retrasará, no se puede evitar una nueva ralentización del crecimiento estadounidense. Nuestra estimación para el inicio de una recesión en EE. UU. sigue siendo el cuarto trimestre de 2023.

Aunque nuestra hipótesis de base nos lleva claramente a mantenernos a la defensiva, podría argumentarse a favor de un aterrizaje suave si el consumidor del mundo desarrollado se recupera realmente (recientemente hemos observado un repunte de los salarios reales en Occidente) y China proporciona nuevos estímulos. Si un crecimiento real positivo impulsa entonces la subida de los tipos de interés, los activos de riesgo probablemente serían capaces de absorber esta presión. Sin embargo, en nuestra opinión la probabilidad de que se produzca este escenario positivo, aunque mayor que hace 6 meses, sigue siendo de solo el 25 %.

Lo cierto es que la prima de riesgo de la renta variable ha alcanzado su nivel más bajo en 15 años. Suponemos que la presión sobre los márgenes provocará un nuevo retroceso de los beneficios en 2023, ya que las empresas están luchando por recortar costes tan rápido como se desvanece la capacidad de fijación de precios/demanda. Creemos que el rango de 3.900-3.800 puntos del S&P 500 será la verdadera prueba para los mercados de renta variable.

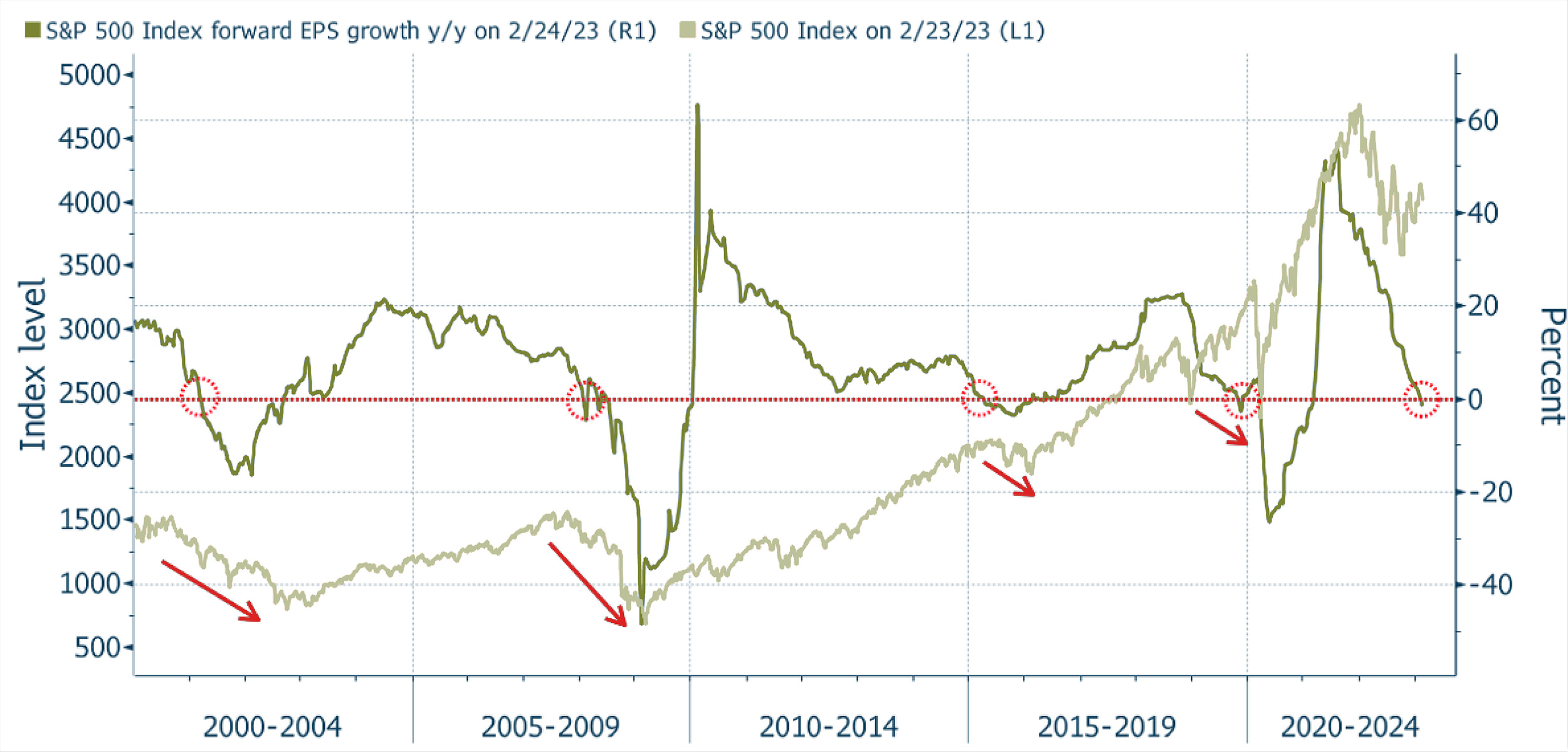

Gráfico

Solo por quinta vez desde 2000, las expectativas de beneficios a 12 meses se han vuelto negativas, lo que históricamente ha sido una señal de venta para las acciones, según Morgan Stanley. Históricamente, las mayores caídas del precio de las acciones se han producido cuando el crecimiento esperado del BPA se vuelve negativo.