- Aktien aus dem Bereich der Künstlichen Intelligenz sind nahezu für die gesamte YTD-Rendite des S&P 500 verantwortlich und sorgen für eine „die Rezession ist abgesagt“-Marktstimmung, wobei der Fear and Greed-Index nun „extreme Greed“ erreicht hat und der VIX-Index auf den Tiefststand von 2021 gefallen ist.

- Anleger haben sich mit immensen Käufen von Call-Optionen aktiv gegen „Melt-Up“-Szenarien abgesichert und ignorieren zunehmend die Abwärtsrisiken, die unserer Meinung nach weiterhin mittelfristig drohen.

- Die Anhebung der Schuldenobergrenze in den USA wird in den kommenden Monaten voraussichtlich zu einem massiven Anstieg an Emissionen von US-Staatsanleihen führen. Dies könnte bei den langfristigen US-Renditen und dem USD vorübergehend für Aufwärtsdruck sorgen, und gleichzeitig auch für eine zusätzliche Verschlechterung der Liquiditätsbedingungen, bei einer im Hintergrund anhaltenden Verschärfung der Kreditbedingungen.

- Die Inflation sinkt weltweit, aber nur langsam. Ab Mitte des Jahres werden die Basiseffekte zunehmend schwinden, was einen weiteren Rückgang erschweren wird.

- Konjunkturelle Vorlaufindikatoren sinken weiter und deuten auf ein beginnendes Hard Landing in den USA innerhalb der kommenden zwei bis drei Quartale hin.

- Die Bank of America meldete den größten monatlichen Zufluss in Tech-Aktien seit Februar 2021 und zuletzt den größten wöchentlichen Tech-Zufluss überhaupt in ihrem Datenset.

- Der „Contrarian-Trade“ besteht darin, den überkauften AI/Tech-Trade für potenzielle Gewinnmitnahmen und Umschichtungen zu nutzen. Wir erwägen diese Rotationen innerhalb der Aktien, aber auch auf Ebene der Assetklassen.

Die USA haben einen Default vermieden, aber was sind die Folgen der Aussetzung der Schuldengrenze?

- Wenige Tage, bevor die USA mit einer möglichen Zahlungsunfähigkeit zu kämpfen gehabt hätten, konnte eine gemeinsame Einigung erzielt werden. Darin werden der Rahmen für die Bundesausgaben in den nächsten zwei Jahren festgelegt und die Schuldenobergrenze bis Januar 2025 ausgesetzt.

- Die derzeitigen Folgen des Übereinkommens für die Wirtschaft sind gering, da der Großteil der prognostizierten Einsparungen von Entscheidungen nach den nächsten Wahlen abhängt.

- Die Auswirkung auf den Markt könnte jedoch erheblich sein, wenn das US-Finanzministerium seine Kassen durch die Ausgabe von Staatsanleihen schnell wieder füllt und damit den Finanzmärkten Liquidität entzieht. Morgan Stanley schätzt, dass in den nächsten drei Monaten zusätzliche Treasury-Bills im Wert von 730 Mrd. USD ausgegeben werden.

Marktentwicklungen

Welt

- Dank eines herausragenden Geschäftsberichts von Nvidia, der den Hype um künstliche Intelligenz weiter verstärkte, konzentriert sich die Aktienführung immer mehr auf die größten Technologiewerte. Der Nasdaq 100 ist im Mai um ca. 8 % gestiegen, während der S&P 500 stagniert und der Dow Jones sowie der EURO STOXX 50 gefallen sind.

- Gerade als das Thema „Entdollarisierung“ seinen Höhepunkt erreicht hatte, drehte sich der US-Dollar und zeigte, dass die Befürworter eines baldigen Niederganges falsch lagen.

- In Chinas Produktion schrumpfte das Wachstum, was Befürchtungen hinsichtlich der Wachstumsaussichten weckte und den Ruf nach weiterer Unterstützung durch die Zentralbank hervorrief (die bereits im Juni erfolgen könnte).

- Die schwache Entwicklung von Kupfer und Öl ist ein Warnsignal für die Weltwirtschaft.

Europa

- Deutschland geriet in eine leichte technische Rezession, die sich durch zwei aufeinanderfolgende Quartale mit rückläufiger Wirtschaftsleistung auszeichnet, da die hohe Inflation die Kaufkraft der Konsumenten einschränkte.

- In Griechenland hat die liberal-konservative Partei Nea Dimokratia bei den Wahlen ein starkes Ergebnis erzielt. Die griechische Wirtschaft entwickelt sich weiterhin relativ gut, und die orthodoxe Politik trägt zum Abbau der Staatsverschuldung bei. Weitere Bonitätsverbesserungen sind wahrscheinlich, und der Kreditaufschlag Griechenlands ist inzwischen niedriger als der von Italien.

Schweiz

- Das BIP wuchs im 1. Quartal überraschend um 0,3% gegenüber dem Vorquartal. Im Gegensatz zu Deutschland war der private Konsum aufgrund der geringen Inflationsrate und des starken Frankens eine der Wachstumsstützen.

- Einige wichtige Frühindikatoren zeigen jedoch steil nach unten und deuten auf eine Abkühlung der Wirtschaft in den kommenden Quartalen hin.

KI-Hype: Neuer Bullenmarkt oder Glitch in der Matrix?

Immer mehr Finanzmedien verkünden einen neuen Bullenmarkt an den Aktienmärkten, der häufig als ein Anstieg von 20% oder mehr vom jüngsten Tiefpunktdefiniert wird – eine Definition, die natürlich willkürlich und selten hilfreich ist. Dennoch nähert sich der S&P 500 diesem Meilenstein und ist kürzlich aus einer mehrmonatigen Handelsspanne ausgebrochen, wenn auch mit der geringsten Marktbreite seit dem Höhepunkt der Dotcom-Blase – und das alles aufgrund der Jagd nach dem Thema KI.

Die sechs großen Tech-Aktien haben seit Jahresbeginn über 3 Billionen Dollar an Marktkapitalisierung gewonnen. Dieser Gewinn allein:

- Übertrifft die US-Industrie- und Konsumgütersektoren

- Übersteigt alle 2.000 Aktien im Russell 2000-Index

- Ist nahe an der Marktkapitalisierung des EURO STOXX 50-Index

Lisa Shalett, Chief Investment Officer bei Morgan Stanley Wealth Management, drückt es so aus: „Der Boom im Bereich der künstlichen Intelligenz hat zusammen mit dem wiedererstarkten US-Dollar zu extremen Divergenzen und Klumpenrisiken bei den wichtigsten Aktienindizes geführt. Eine solche Enge ist nicht das, worauf neue Bullenmärkte aufgebaut sind.“

Die Geschichte hat gezeigt, dass Tech-Aktien selbst in Bärenmärkten starke Rallyes aufweisen können, wie während der Tech-Blase von 2000 bis 2002 zu sehen war. Während des Bärenmarktes der Technologieblase verzeichnete der Nasdaq elf Erholungen von mehr als 10 %, vier dieser Rallyes betrugen zwischen 28 % und 49 %.

Die bullische Stimmung wird durch die Erwartung einer Beschleunigung des Gewinnwachstums, positive Analystenrevisionen und den Optimismus hinsichtlich der Auswirkungen von KI auf Wachstum und Produktivität genährt.

Dennoch erscheint es uns zunehmend riskant, der Ralley nachzulaufen, da der NYSE FANG-Index stark überkauft ist, der CNN Fear and Greed-Index nun im Bereich „extreme Greed“ liegt und die CBOE-Put/Call Ratio kürzlich den niedrigsten Stand seit März 2020 erreicht hat.

Die Marktbreiteindikatoren haben sich im Mai sogar weiter verschlechtert: Im S&P 500 erreichten im Mai mehr Aktien neue 52-Wochen-Tiefs als 52-Wochen-Hochs. In Bullenmärkten überwiegt der Optimismus und hebt wie die Flut alle Boote. Das ist derzeit nicht der Fall, zumindest noch nicht.

Historisch gesehen wartet der Aktienmarkt mit dem Beginn eines neuen Bullenmarktes in der Regel auf Zinssenkungen der Fed. Diese kommen tendenziell dann wenn eine Rezession unmittelbar bevorsteht oder bereits eingesetzt hat). Sollte es sich also tatsächlich um einen neuen Bullenmarkt handelt, wäre es der erste, der begonnen haben wird, als die Fed noch dabei war, die Zinsen zu erhöhen (und nicht zu senken).

Positionierung

Unter der Annahme, dass sich eine Rezession aufgrund der hohen Haushaltsersparnisse durch den Corona-Stimulus nur verzögert hat (wir erwarten seit längerem den Beginn einer US-Rezession für das vierte Quartal 2023, während der Analystenkonsens zu Beginn dieses Jahres bereits für die erste Jahreshälfte mit einer Rezession rechnete), wäre es untypisch, wenn die Tiefststände am Aktienmarkt nicht erneut getestet würden.

In den vergangenen Monaten hat Jurrien Timmer von Fidelity aufgezeigt, dass Bullenmärkte am Anfang in der Regel von Small Caps angeführt werden – etwas, das derzeit eindeutig nicht der Fall ist, da Small Caps neue relative Tiefstände erreicht haben und Large Caps ausbrechen. Es gibt jedoch Ausnahmen, wie etwa das Tief von 1998. Dies könnte bedeuten, dass der Markt die Bankenkrise im März ähnlich behandelt wie den LTCM-Zusammenbruch von 1998 und die anschließende Lockerung der Fed, was zu zwei weiteren Jahren steigender Aktien führte. Wir halten dies zwar für möglich, aber nicht wahrscheinlich.

Wenn man sich taktische Tradingideen für den Sommer ansieht, könnte das Marktnarrativ eines „Soft Landings“ zu einer Erholung bei Small Caps, zyklischen Sektoren und Schwellenländeraktien im Vergleich zu US-Mega Caps führen. Ein möglicher Ansatz könnte hier darin bestehen, Gewinne aus den weitgelaufenen großen Technologiewerten mitzunehmen und einen Teil der Erlöse in nachlaufende Small Caps umzuschichten. In Anbetracht der Performance-Dispersion könnte dieser Trade auch in ungünstigen Marktszenarien bessere Risiko-Rendite-Eigenschaften aufweisen. Sollten wir dies taktisch umsetzen, würden wir wohl das Gesamtengagement in Aktien unverändert auf neutralem Niveau belassen.

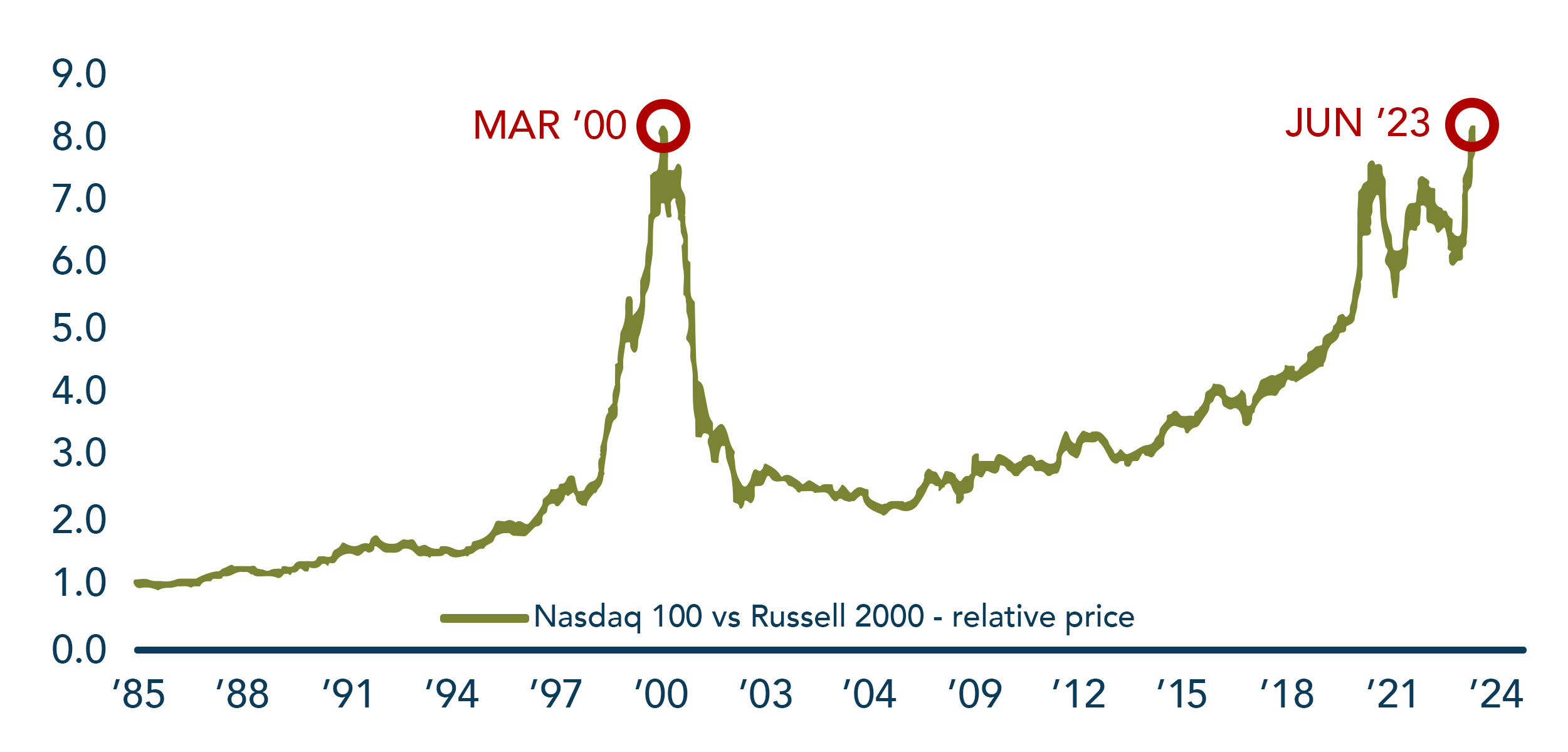

Chart

Die Grafik der Bank of America zeigt eindrucksvoll, wie der relative Preis des Nasdaq 100 (Big Tech) gegenüber dem Russell 2000 (Small Caps) den Höhepunkt der Dotcom-Blase im März 2000 erreicht hat. In ähnlicher Weise berichtet JPM, dass die systematische CTA-Positionierung des Nasdaq gegenüber dem Russell 2000 inzwischen auf historischen Höchstständen ist.