- Las acciones de inteligencia artificial han contribuido a casi el total de la tasa de rendimiento del S&P 500 en lo que va de año y han provocado una sensación de «punto final a la recesión» en el mercado, con el índice Fear and Greed en un momento de «codicia máxima» y el índice VIX cayendo hasta el mínimo de 2021.

- Los inversores se han asegurado activamente contra la posibilidad de un «calentamiento del mercado» con grandes adquisiciones de opciones de compra, ignorando cada vez más los riesgos a la baja que, en nuestra opinión, siguen acechando a medio plazo.

- Se espera que la elevación del techo de la deuda de Estados Unidos dé lugar a un intenso incremento de las emisiones de bonos de deuda pública estadounidense en los próximos meses. Esto podría generar una presión al alza transitoria sobre el dólar estadounidense y la tasa de rendimiento a largo plazo de Estados Unidos y, a su vez, provocar un deterioro adicional de las condiciones de liquidez en un contexto en el que las condiciones crediticias se encuentran en deterioro continuo.

- La inflación está cayendo a nivel global, pero lentamente. Además, a partir de mediados de año, los efectos base desvanecerán progresivamente, lo que dificultará una caída mayor.

- La disminución constante de los indicadores adelantados apunta a un incipiente «aterrizaje forzoso» en Estados Unidos para los próximos dos o tres trimestres.

- Bank of America registró el mayor flujo mensual de acciones tecnológicas desde febrero de 2021 y, más recientemente, el mayor flujo semanal jamás registrado en sus datos.

- La «operación contraria» consistiría, en este caso, en utilizar la sobrecompra de acciones de IA/tecnología para cosechar posibles beneficios y conseguir un reequilibrio. Consideramos factibles estas rotaciones dentro de las acciones, pero también a nivel de las clases de activos.

Estados Unidos ha evitado el impago, pero ¿cuáles son las consecuencias de la suspensión del techo de la deuda?

- Pocos días antes de que Estados Unidos se enfrentara a una posible insolvencia, se pudo llegar a un acuerdo por el que se establece un límite en el gasto federal para los próximos dos años y se suspende el techo de la deuda hasta enero de 2025.

- Las consecuencias económicas actuales del acuerdo son escasas, ya que la mayor parte del ahorro previsto depende de decisiones posteriores a las próximas elecciones.

- Sin embargo, el impacto en el mercado podría ser significativo si el Departamento del Tesoro de los Estados Unidos reabastece rápidamente sus arcas mediante la emisión de bonos de deuda pública y, por tanto, retirando la liquidez de los mercados financieros – Morgan Stanley estima que en los próximos tres meses se emitirán letras del Tesoro adicionales por valor de 730 000 millones de USD.

Evolución de los mercados

Mundo

- Gracias a un excelente informe comercial de Nvidia, que ha reforzado aún más el interés por la inteligencia artificial, el liderazgo bursátil se centra cada vez más en los grandes valores tecnológicos: el Nasdaq 100 ha subido aproximadamente un 8 % en mayo, mientras que el S&P 500 se ha estancado, y el Dow Jones y el EuroStoxx 50 han caído.

- Justo cuando el tema de la «desdolarización» alcanzaba su punto más alto, el dólar estadounidense ha cambiado las tornas y ha demostrado que los partidarios de su inminente decadencia estaban equivocados.

- El crecimiento de la producción en China se ha estancado, lo que ha generado temores sobre las perspectivas de crecimiento y un llamamiento para que los bancos centrales aumenten su apoyo (lo que podría ocurrir ya en junio).

- El débil desarrollo del cobre y el petróleo es una señal de alarma para la economía mundial.

Europa

- Alemania ha entrado en una leve recesión técnica, que tiene lugar cuando se suceden dos trimestres con un crecimiento económico negativo, debido a la limitación del poder adquisitivo de los consumidores que ha provocado el aumento de la inflación.

- En Grecia, el partido liberal-conservador Nea Dimokratia ha logrado un resultado muy positivo en las elecciones. La economía griega sigue progresando relativamente bien y las políticas ortodoxas contribuyen a reducir la deuda pública. Es probable que se produzcan más mejoras crediticias y el diferencial de crédito de Grecia es ahora menor que el de Italia.

Suiza

- Sorprendentemente, el PIB ha crecido un 0,3 % en el primer trimestre con respecto al trimestre anterior. Al contrario que en Alemania, uno de los pilares para este crecimiento ha sido el consumo privado, que se ha visto fortalecido por la baja tasa de inflación y la estabilidad del franco.

- Sin embargo, algunos indicadores adelantados importantes muestran una marcada tendencia a la baja y sugieren que la economía se enfriará en los próximos trimestres.

Inteligencia artificial: ¿nuevo mercado alcista o fallo en la matrix?

Cada vez son más los medios financieros que anuncian un nuevo mercado alcista para la bolsa de valores, que a menudo se define como un aumento del 20 % o más en relación con el mínimo más reciente. Una definición que, por supuesto, es arbitraria y rara vez útil. Sin embargo, el S&P 500 se está acercando a este hito y recientemente ha superado un rango de varios meses, aunque con la menor diversificación de mercado desde el apogeo de la burbuja puntocom, y todo ello debido a la locura desatada en torno a la IA.

Las seis acciones tecnológicas principales han ganado más de 3 mil millones de dólares en capitalización de mercado desde principios de año. Este beneficio por sí solo:

- Supera a los sectores de industria y de bienes de consumo de los Estados Unidos

- Supera las 2000 acciones del índice Russell 2000

- Se acerca a la capitalización de mercado del índice EuroStoxx 50

Lisa Shalett, directora de inversiones de Morgan Stanley Wealth Management, comenta: «El auge de la inteligencia artificial, junto con la recuperación del dólar estadounidense, ha provocado divergencias extremas y riesgos de concentración en los índices financieros más importantes. Una diversificación de mercado tan limitada no puede ser la base para la construcción de nuevos mercados alcistas».

La historia ha demostrado que, incluso en los mercados bajistas, las acciones de tecnología pueden experimentar fuertes subidas, como se pudo ver durante la burbuja tecnológica de 2000-2002. Durante el mercado bajista de la burbuja tecnológica, el Nasdaq registró 11 subidas de más del 10 %, cuatro de las cuales fueron de entre el 28 % y el 49 %.

El sentimiento alcista se ve alimentado por la expectativa de aceleración del crecimiento de los beneficios, las revisiones positivas de analistas y el optimismo en cuanto al impacto de la IA en el crecimiento y la productividad.

Dicho esto, buscar esta subida nos parece cada vez más arriesgado, ya que el índice NYSE FANG está muy sobrecomprado, el índice Fear and Greed de la CNN se encuentra ahora en un momento de «codicia máxima» y la ratio venta/compra del índice CBOE ha alcanzado recientemente su punto más bajo desde marzo de 2020.

Los indicadores de amplitud de mercado han empeorado aún más en mayo: en el S&P 500, las acciones que han alcanzado un nuevo mínimo de 52 semanas ha sido más que las que han alcanzado un máximo. En los mercados alcistas predomina el optimismo, lo que tiende a elevar todas las acciones, aunque este no es el caso, al menos, de momento.

Históricamente, cuando una recesión es inminente o ya está en marcha, el mercado de valores suele esperar a que la Reserva Federal recorte los tipos de interés. Si realmente se trata de un nuevo mercado alcista, es el primero que empieza cuando la Reserva Federal aún está subiendo los tipos de interés.

Posicionamiento

Suponiendo que la recesión solo se haya retrasado debido a los ahorros presupuestarios durante el COVID (prevemos desde hace mucho tiempo el inicio de una recesión en los Estados Unidos para el cuarto trimestre de 2023, mientras que el consenso de analistas anticipaba una recesión a principios de este año en el primer semestre), sería raro que no se volviesen a poner a prueba los mínimos del mercado de valores.

En los últimos meses, Jurrien Timmer, de Fidelity, ha demostrado que los mercados alcistas suelen estar dirigidos al principio por empresas de pequeña capitalización, algo que claramente no es el caso en la actualidad, ya que estas empresas han alcanzado nuevos mínimos relativos y las empresas de gran capitalización están en alza. Sin embargo, hay excepciones, como la caída de 1998. Esto podría indicarnos que el mercado está tratando la crisis bancaria de marzo de manera similar a como se hizo durante la quiebra del LTCM de 1998 y la posterior relajación de la Reserva Federal, lo que dio lugar a dos años más de aumento de las acciones. Consideramos esta opción como posible, pero no probable.

Si observamos los planteamientos de negociación para el verano, la hipótesis de mercado de un «aterrizaje suave» podría llevar a una recuperación de las empresas de pequeña capitalización, los sectores de corte cíclico y las acciones de los mercados emergentes en comparación con las acciones de los gigantes estadounidenses. Un posible enfoque podría consistir en obtener beneficios a partir de las grandes acciones tecnológicas de alto rendimiento y dirigir parte de estos beneficios a empresas de pequeña capitalización. En vista de la gran divergencia en el rendimiento, esta operación podría ofrecer mejores características de riesgo/beneficio incluso en una situación de mercado desfavorable. De poner en práctica esta táctica, la exposición total de las acciones al mercado no cambiaría y se mantendría a un nivel neutro.

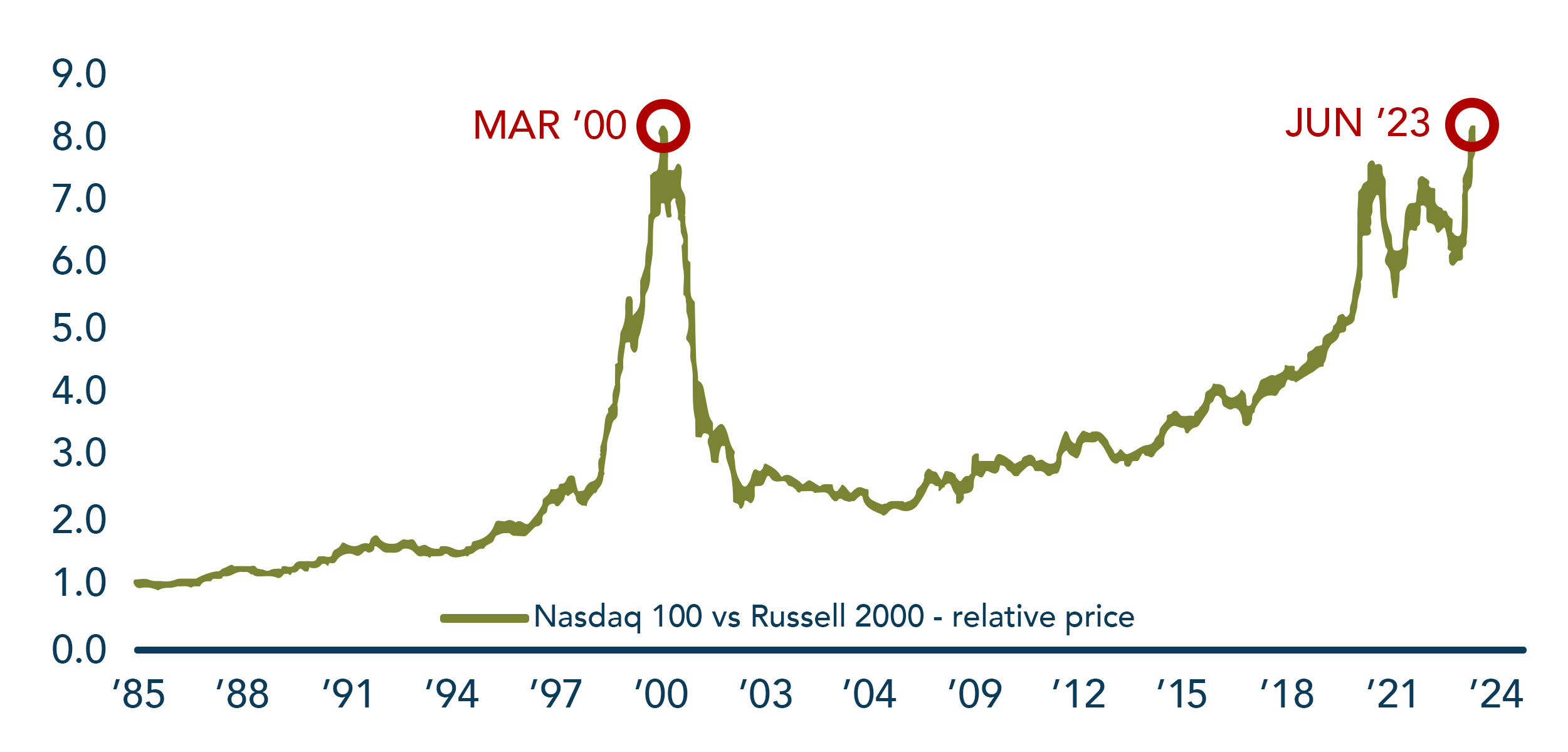

Gráfico

El gráfico de Bank of America muestra claramente cómo el precio relativo del Nasdaq 100 (gigante tecnológico) alcanzó el pico de la burbuja puntocom frente al Russell 2000 (capitalización pequeña) en marzo de 2000. Del mismo modo, JPM informa de que el posicionamiento sistemático CTA del Nasdaq con respecto a Russell 2000 ha alcanzado máximos históricos.