- In den USA könnte der Höhepunkt der Erholung bereits erreicht sein, während es in Europa im Q3 so weit sein dürfte.

- In der Zwischenzeit strafft China seine Politik weiter, aber vielleicht nicht mehr allzu lange.

- Unserer Meinung nach wird sich die globale Weltwirtschaft in diesem Sommer verlangsamen, gemessen sowohl an den BIP-Wachstumsraten, den Einkaufsmanagerindizes und den Unternehmensgewinnen.

- Dies wird vermutlich die Inflationsängste beruhigen und Growth vs. Value helfen.

- Gold hat die gesamten Verluste im Jahr 2021 wieder aufgeholt, da die Inflationserwartungen gestiegen und die Realzinsen gesunken sind. Wir erwarten in diesem Jahr neue Höchststände, sobald der jüngste Anstieg konsolidiert wurde.

- Unser Gesamtbild bleibt für die Aktienmärkte attraktiv.

Peak-Erholung gleich Peak-Inflationsangst?

- Unruhige Märkte und Inflationsängste führten dazu, dass Aktienanleger im letzten Monat ihre bullischen Positionen abgebaut haben.

- Der Dollar steht auf der Kippe. Fällt er weiter, wird er ein neues 7-Jahres-Tief markieren und die Überzeugung stärken, dass er sich nun in einem säkularen Abwärtstrend befindet. Kurzfristig erwarten wir jedoch einen technischen Rebound von überverkauften Niveaus.

- An den Kreditmärkten haben sich die Spreads im High-Grade- und High-Yield-Bereich so schnell auf unterdurchschnittliche Niveaus eingeengt, wie es nach einer Rezession noch nie vorgekommen ist.

Marktentwicklung

Welt

- Das Marktsentiment hat sich merklich zurückgebildet, während die wichtigsten Indizes in der Nähe ihrer Allzeithochs verharren.

- Wir beobachten immer mehr Anzeichen dafür, dass die stärkste Erholungsphase bereits hinter uns liegen könnte. Zuletzt wiesen die „US ISM Manufacturing“-Indikatoren für Mai eine Beschäftigungskomponente von nur 50,9 aus, den niedrigsten Wert seit November.

- Der Markt muss noch die neue Reaktionsfunktion der Fed verstehen, der zufolge sie eher auf Ergebnisse als auf Prognosen reagieren wird.

- In diesem Zusammenhang ist die Fed stark auf Beschäftigung und Arbeitsplätze fokussiert. Dies deutet darauf hin, dass wir uns wieder in einer „verkehrten Welt“ befinden, in der eine schwächere US-Beschäftigungserholung gut für Risikoanlagen sein könnte, da dies bedeuten würde, dass das QE-Tapering nach hinten verschoben wird.

Europa

Das von der EU-Kommission gemessene Wirtschaftsvertrauen machte im Mai einen weiteren Schritt nach oben und erreichte mit 114,5 Punkten den höchsten Stand seit Anfang 2018. Die Stimmungsverbesserung setzte sich im dritten Monat in Folge in allen Wirtschaftssektoren fort. Der Dienstleistungssektor (+5,0) verzeichnete den stärksten Anstieg und liegt nun zum ersten Mal seit Februar 2020 wieder über seinem langjährigen Durchschnitt.

Schweiz

Das KOF-Konjunkturbarometer verzeichnete im Mai den vierten Anstieg in Folge, erreichte dabei abermals ein Allzeithoch und notiert nun 143,2 Punkte. Der starke Anstieg im Mai ist vor allem auf den Produktionssektor und auf die steigende Auslandsnachfrage zurückzuführen.

Setup für Risikoanlagen bleibt attraktiv

Jüngste Unternehmensumfragen unterstreichen weiterhin die Rolle von Versorgungsengpässen und Arbeitskräftemangel für den zu beobachtenden Preisauftrieb. Gleichzeitig befindet sich das Geschäftsklima in fast allen grossen Volkswirtschaften nahe an einem Rekordniveau, wobei sich die Verbesserung, in Erwartung einer weiteren Reduktion der Mobilitätsbeschränkungen, auf den Dienstleistungssektor ausdehnt. Unserer Meinung nach dürften die Wachstumserwartungen sowie die Inflationsbefürchtungen ihren Höhepunkt bereits erreicht haben oder kurz davorstehen.

Wir gehen davon aus, dass sich die Makroindikatoren im dritten Quartal abkühlen werden, während die Inflationswerte im Mai ihren Höhepunkt erreichen dürften, wobei die VPI-Zahlen für Mai im Juni veröffentlicht werden. Das heisst nicht, dass die Inflation verschwinden wird, aber sie wird wahrscheinlich von den Höchstständen zurückgehen und sich dann auf einem höheren Niveau als vor der Coronaviruskrise stabilisieren, sobald das Angebot in den Engpass-Sektoren steigt und die aufgestaute „Reopening-Nachfrage“ der Konsumenten nachlässt.

Diese Aussichten implizieren, dass sich auch die Ängste vor einer Überhitzung der Wirtschaft und dem Ausstieg der Fed aus der Geldpolitik abschwächen könnten. Das Gesamtumfeld könnte sich dann in ein „Goldlöckchen“- Szenario verwandeln. Dieses Narrativ muss sich aber erst entwickeln, was unseres Erachtens Rückenwind für die Aktienmärkte bieten sollte.

Historisch gesehen werden die Zentralbanken in der Regel lockerer in der Geldpolitik, wenn die Inflation im Jahresvergleich ihren Höhepunkt erreicht. Diesmal ist es unwahrscheinlich, dass die Zentralbanken ihre Haltung stark ändern, aber es könnte dazu führen, dass ernsthafte Diskussionen über ein QE-Tapering in das vierte Quartal dieses Jahres verschoben werden.

In einem solchen Umfeld würden die Anleger unserer Meinung nach beginnen, aus zyklischen Titeln auszusteigen und in ihren Aktienportfolios auf der Qualitätsleiter nach oben zu klettern. Wir denken, dass Big-Tech-Titel aus den USA und Asien im Laufe des Sommers wieder die Führung übernehmen könnten.

Ein Warnsignal, das man diesbezüglich beachten sollte, ist die derzeit positive Korrelation zwischen Aktien und Anleihen. Für eine Outperformance des Quality/Growth-Ansatzes müsste diese Korrelation wieder in den negativen Bereich zurückkehren. Im Moment ist die Korrelation zwischen US-Aktien und US-Treasuries auf dem höchsten Stand seit 1999. In Zeiten, in denen die Inflation ein grosses Problem für die Märkte darstellte, war die Korrelation tendenziell positiv. Im Vergleich zum März dieses Jahres scheint der Anleihenmarkt jetzt jedoch auf einem deutlich solideren Fundament zu stehen, was durch die reibungslosen Treasury-Auktionen der letzten Woche unterstrichen wurde.

Positionierung

Unser Gesamtbild bleibt attraktiv für Aktien. Der Rückenwind der Zentralbankliquidität, der fiskalische Stimulus, der Überschuss an Ersparnissen, die aufgestaute Nachfrage, die Wiedereröffnungsdynamik, die starken Unternehmensgewinne, die positiven Gewinnschätzungsrevisionen, der operative Leverage, die Aktienrückkäufe und die nach wie vor niedrigen globalen Anleiherenditen werden Risikoanlagen bis in den Sommer hinein weiter unterstützen.

Trotz dieses vielversprechenden Hintergrunds bewegen sich die grossen Aktienmärkte seit fast zwei Monaten – im Falle des Nasdaq sogar seit Jahresbeginn – seitwärts in der Nähe der Allzeithochs.

Die potenzielle Erkenntnis, dass die Fed bereit ist, eine höhere Inflation zu akzeptieren und sich dadurch nicht unter Druck gesetzt fühlt, eine aggressive Straffung vorzunehmen, gepaart mit dem vorsichtigen Anleger-Sentiment könnten die Indizes auf neue Allzeithochs treiben.

Unserer Ansicht nach könnten in diesem Umfeld eher Fed-sensitive (Anleihen, Gold, Nicht-USD-Währungen, Wachstumsaktien) statt konjunktursensitiver Anlagen eine Periode der Outperformance erleben. Dieser Denkweise folgend haben wir kürzlich unsere Position in der weltgrössten Goldminengesellschaft „Newmont Corporation“ aufgestockt.

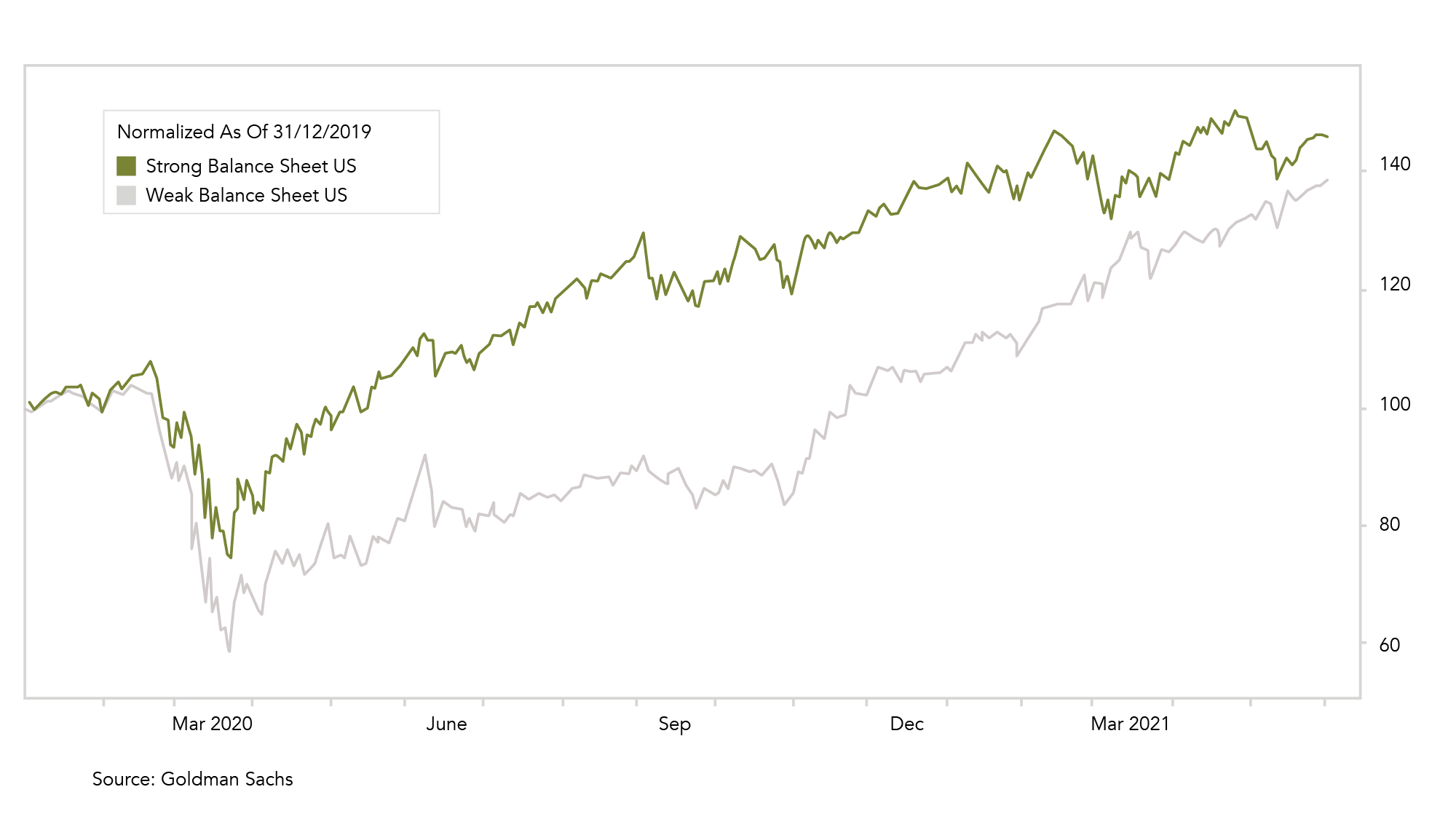

Chart

Die Indizes verwenden das Altmansche Z-Faktor-Verfahren zur Messung der Bilanzstärke. Der Z-Score ist eine gewichtete Summe von fünf Finanzkennzahlen und wurde ursprünglich zur Prognose von Insolvenzen entwickelt. Unternehmen mit schwachen Bilanzen (die sich in zyklischen Sektoren konzentrieren) haben sich in den letzten Monaten besser entwickelt als Unternehmen mit stärkeren Bilanzen (z. B. grosse Technologie- und Qualitätsaktien).

Quellen: Bloomberg, Goldman Sachs, Saxo Bank, The Market Ear, JP Morgan, Bank of America, Citi, Zürcher Kantonalbank, Scotiabank, Morgan Stanley, Kepler Cheuvreux, UBS, McClellan Financial Publications

FINAD CIO Team