- Es posible que Estados Unidos ya haya alcanzado su punto máximo de recuperación, mientras que Europa debería alcanzarlo en el tercer trimestre.

- Mientras tanto, China sigue endureciendo su política, pero quizá no por mucho tiempo.

- En nuestra opinión, la economía mundial comenzará a ralentizarse en algún momento de este verano, ya sea medido por el PIB, los PMI o los beneficios empresariales.

- Esto probablemente calmará los temores a la inflación y ayudará a acciones de crecimiento versus de valor.

- El oro ha recortado todas sus pérdidas en 2021, ya que las expectativas de inflación han aumentado y las tasas reales han bajado. Tras consolidar sus ganancias, esperamos nuevos máximos este año.

- Nuestro panorama sigue siendo atractivo para los mercados de renta variable.

¿El pico de recuperación equivale al pico de miedo a la inflación?

- La inestabilidad de los mercados y el temor a la inflación hicieron que los inversores en renta variable redujeran sus posiciones alcistas durante el último mes.

- El dólar se encuentra en una encrucijada. Si sigue cayendo, marcará un nuevo mínimo en siete años y reforzará la creencia de que se encuentra en una tendencia bajista secular. A corto plazo, sin embargo, esperamos un rebote técnico desde niveles de sobreventa.

- En el mercado de crédito, los diferenciales de High Grade y High Yield se han ajustado a niveles inferiores a la media con mayor rapidez que nunca después de una recesión.

Desarrollo del mercado

Mundo

- El sentimiento del mercado ha retrocedido notablemente, mientras que los principales índices se han mantenido cerca de sus máximos históricos.

- Cada vez se observan más indicios de que el periodo de mayor recuperación puede haber quedado atrás. Últimamente, el componente de empleo del indicador ISM manufacturero de EE. UU. correspondiente a mayo se situó en solo 50,9, su valor más bajo desde noviembre (antes del segundo paquete de estímulo de EE. UU.).

- El mercado aún tiene que entender la nueva función de reacción de la Fed, según la cual reaccionará a los resultados en lugar de a las previsiones.

- En este contexto, la Fed se centra fuertemente en el empleo, lo que sugiere que estamos de nuevo en el “mundo al revés”, donde una recuperación más débil del empleo en EE. UU. puede ser buena para los activos de riesgo, ya que esto implicaría un retraso en la reducción de la compra de activos por parte de la Fed.

Europa

La confianza económica, medida por la Comisión de la UE, dio otro gran salto al alza en mayo, alcanzando los 114,5 puntos, el nivel más alto desde principios de 2018. El sentimiento mejoró por tercer mes consecutivo en todos los sectores económicos. El sector de los servicios (+5,0) experimentó el mayor aumento y vuelve a situarse por encima de su media a largo plazo por primera vez desde febrero de 2020.

Suiza

El barómetro económico KOF registró en mayo su cuarta subida consecutiva, alcanzando de nuevo un máximo histórico y situándose ahora en 143,2 puntos. El fuerte incremento de mayo se debe principalmente a varios indicadores del sector manufacturero y al aumento de la demanda exterior.

El entorno sigue siendo atractivo para los activos de riesgo

Las recientes encuestas empresariales siguen destacando el papel de los cuellos de botella de la oferta y la escasez de mano de obra en el incremento de los precios. Al mismo tiempo, la confianza empresarial en casi todas las principales economías se acerca a niveles récord, y la mejora se extiende a los sectores de servicios en previsión de una mayor eliminación de las restricciones de interacción y movilidad. En nuestra opinión, es probable que las expectativas de crecimiento económico, así como los temores de inflación, estén en su punto máximo o cerca de él.

Nuestra opinión es que los indicadores macroeconómicos se enfriarán en el tercer trimestre, mientras que se espera que las lecturas de la inflación alcancen su punto máximo en mayo, con las cifras del IPC de mayo que se publicarán en junio. Esto no quiere decir que la inflación vaya a desaparecer, sino que probablemente retrocederá desde los máximos y luego se estabilizará en niveles superiores a los anteriores a la crisis, a medida que la oferta aumente y la demanda resurgente por la reapertura disminuya.

Esta perspectiva implica que los temores al sobrecalentamiento de la economía y a la reducción de la Reserva Federal también podrían enfriarse. El telón de fondo general podría entonces transformarse en un entorno de “ricitos de Oro”. La narrativa del mercado aún no está ahí y, mientras se forma, esperamos vientos de cola para los mercados de renta variable.

Históricamente, los bancos centrales tienden a volverse más moderados cuando la inflación interanual alcanza su punto máximo. En esta ocasión, es poco probable que se vuelvan abiertamente más moderados, pero esto podría traducirse en un aplazamiento de las discusiones serias sobre las compras de activos hasta el cuarto trimestre de este año.

En un entorno así, creemos que los inversores empezarán a salir de los títulos cíclicos y a ascender en la escala de calidad de sus carteras de renta variable. Creemos que las grandes tecnológicas estadounidenses y asiáticas podrían recuperar el liderazgo durante el verano.

El mayor riesgo para esta perspectiva es un nuevo repunte de los rendimientos de los bonos.

Una advertencia a tener en cuenta es la actual correlación positiva entre las acciones y los bonos. La disyuntiva calidad/crecimiento requeriría que esta correlación volviera a ser negativa. En este momento, la correlación entre las acciones estadounidenses y los bonos del Tesoro se encuentra en el nivel más alto desde 1999. La correlación ha tendido a ser positiva durante los periodos en los que la inflación era una preocupación importante para los mercados. Dicho esto, en comparación con el mes de marzo de este año, el mercado de bonos parece estar ahora en un terreno mucho más saludable, destacado por las fluidas subastas del Tesoro de la semana pasada.

Posicionamiento

Nuestro panorama general sigue apoyando a la renta variable. El viento de cola de la liquidez de los bancos centrales, el estímulo fiscal, el exceso de ahorro/demanda de reposición, el impulso de la reapertura, los sólidos beneficios empresariales, las revisiones positivas de las estimaciones de beneficios, el apalancamiento operativo, las recompras y los todavía bajos rendimientos de los bonos mundiales seguirán apoyando los activos de riesgo hasta el verano.

A pesar de este atractivo telón de fondo, los principales mercados de renta variable llevan casi dos meses moviéndose lateralmente cerca de los máximos, en el caso del Nasdaq incluso desde principios de año.

La posible constatación de que la Reserva Federal está dispuesta a aceptar una mayor inflación y no se siente presionada para actuar de forma agresiva en el endurecimiento, junto con la notable preocupación en el sentimiento de los inversores, podrían ser los motores que impulsen los índices de renta variable a nuevos máximos históricos.

En nuestra opinión, los activos sensibles a la Fed (bonos, oro, divisas distintas al dólar, acciones de crecimiento), más que los sensibles al ciclo, podrían experimentar un periodo de rentabilidad superior en este entorno. Siguiendo esta línea de pensamiento, recientemente hemos ampliado nuestra posición en la mayor minera de oro del mundo, Newmont Corporation.

Una vez que la narrativa del mercado cambie a un estado general de “ricitos de oro”, esta será nuestra señal para ser más cautelosos.

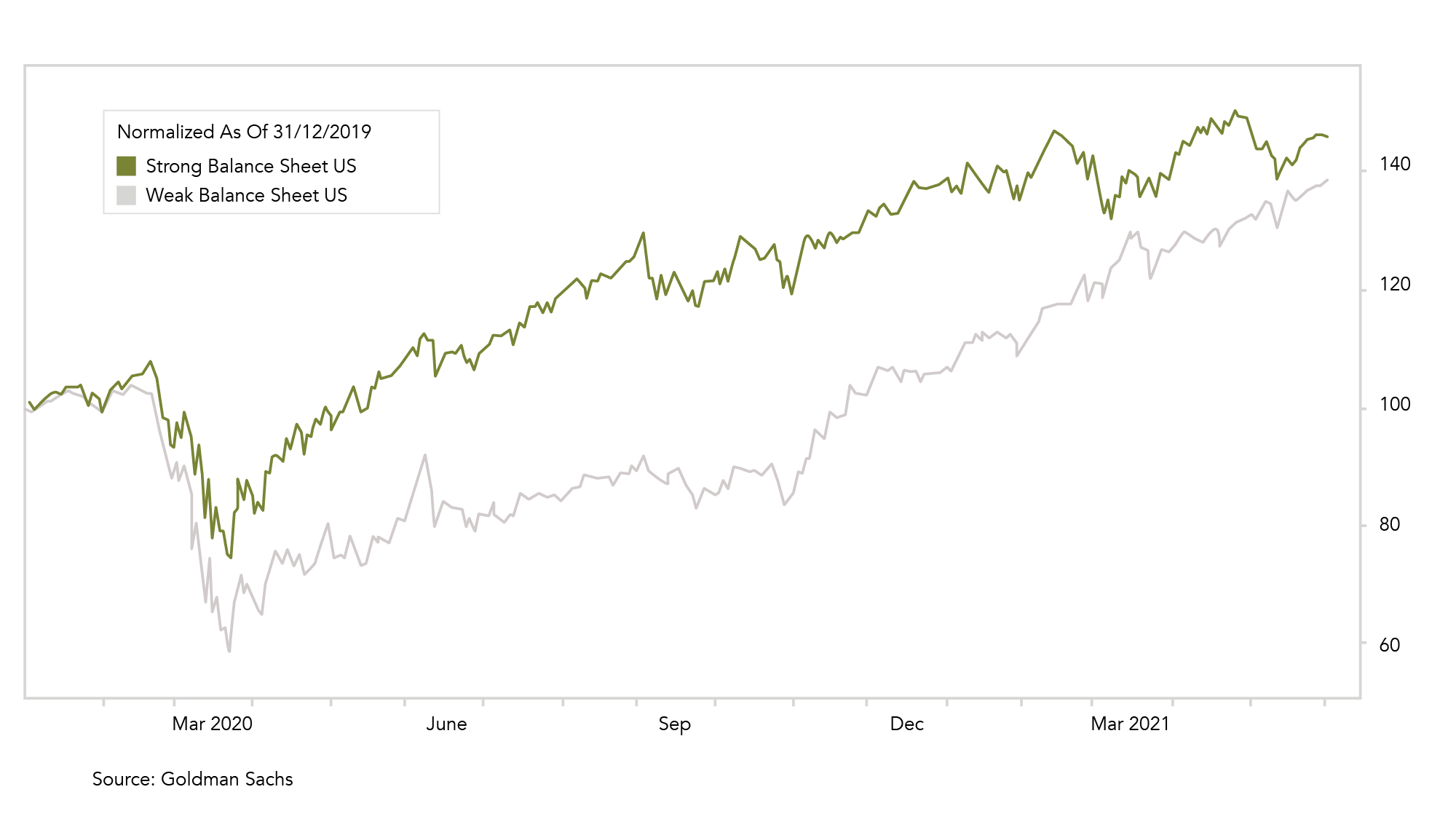

Gráfico

Los índices utilizan la puntuación Z de Altman para medir la solidez del balance. La puntuación Z es una suma ponderada de cinco ratios financieros y se desarrolló originalmente para predecir las quiebras. Las empresas con balances débiles (concentradas en sectores cíclicos) han superado en los últimos meses a las empresas con balances más sólidos (por ejemplo, los grandes valores tecnológicos y de calidad).

Fuentes: Bloomberg , Goldman Sachs, Saxo Bank, The Market Ear, JP Morgan, Bank of America, Citi, Zürcher Kantonalbank, Scotiabank, Morgan Stanley, Kepler Cheuvreux, UBS, McClellan Financial Publications