- Die erste Jahreshälfte 2023 entsprach nicht den Konsenserwartungen, denn die Sorge um eine Kreditkrise und Rezession ist der Hoffnung auf eine „weiche Landung“ und der Euphorie um Künstliche Intelligenz (KI) gewichen. Eine harte Landung in den USA zu vermeiden, wäre jedoch vor dem aktuellen makroökonomischen Hintergrund historisch einzigartig.

- Aus unserer Sicht ignorieren die Märkte derzeit Aufwärtsrisiken bei Inflation und Zinsen auf der einen und Abwärtsrisiken bei Wachstum, Kreditzyklus und Gewinnschätzungen auf der anderen Seite.

- Der Conference Board Leading Index ist auf Niveaus gefallen, auf die seit den 1960er Jahren immer eine echte Rezession in den USA folgte.

- Die Frage ist, ob „es diesmal anders ist“, und ob die künstliche Intelligenz wirklich so schnell zu einem weitaus höheren Produktivitäts-, Ertrags- und Wirtschaftswachstum führen wird, wie es die Märkte und der Analystenkonsens derzeit einpreisen. Wir gehen davon aus, dass sich – wie auch schon bei der Verbreitung anderer neuer Technologien – dieser Prozess eher allmählich im Laufe der kommenden Jahre vollziehen wird, sodass kurzfristig eine Enttäuschung bevorstehen könnte.

- Angesichts der starken Aufwärtsdynamik in diesem Segment haben systematische Strategien ihre Aktienpositionen stark ausgebaut, was auf ein fehlendes Sicherheitsnetz im Markt und allgemeines FOMO (fear of missing out) Sentiment im Markt hindeutet.

- Das Vorwärts-KGV des S&P 500 ist mit 19-20x historisch deutlich erhöht, insbesondere im Vergleich zu den realen Zinsen.

Aktien steigen mit KI-Hype und Hoffnung auf eine Fed-Pause, aber Inflations- und Rezessionsrisiken drohen

- US-Aktien erholten sich im Jahr 2023, wobei der Nasdaq 100 das beste erste Halbjahr seiner Geschichte verzeichnete. Der S&P 500 verbuchte gleichzeitig im H1 die geringste Marktbreite seiner Geschichte, da nur 25 % der Aktien eine bessere Performance als der Index erzielten.

- Der Russell 1000 Growth-Index übertraf den Value-Index um 24 Prozentpunkte, kehrte damit die Underperformance des letzten Jahres um und notiert nun bei einem 98%-Perzentil an Outperformance im historischen Vergleich.

- Hartnäckige Inflation, enttäuschend restriktive Zentralbanken, wieder aufkommende Sorgen über eine Rezession, sowie schwächelnde Unternehmensgewinne sind Risiken für die zweite Jahreshälfte (insbesondere gegen Jahresende).

- Seit der Einigung über die Schuldenobergrenze hat die USA in nur einem Monat neue Schulden in Höhe von über 850 Mrd. USD aufgenommen.

Marktentwicklungen

Welt

- Praktisch die gesamte US-Aktienperformance seit den Tiefstständen im Oktober ist auf steigende Bewertungen zurückzuführen. Der S&P 500 wird jetzt mit einem 20x Vorwärts-KGV gehandelt, während die 10-jährigen Realzinsen wieder bei 1,60 % und damit nahe den Höchstständen der letzten 18 Monate liegen. Zum Vergleich: Als die Realzinsen im Oktober letzten Jahres 1,75 % erreichten, war das Vorwärts-KGV auf 15-16x gefallen.

- Trotz der bemerkenswert robusten Echtzeitdaten deuten die zukunftsgerichteten Daten weiterhin auf eine mögliche harte Landung der USA hin. Der ISM-Index für das verarbeitende Gewerbe in den USA ist im Juni auf ein Dreijahrestief gefallen und alle Teilkomponenten sind nun im Kontraktionsbereich. Die überschüssigen Ersparnisse der Verbraucher schwinden, die Gewinnspannen erreichen ihren Höhepunkt, und die Geldmenge schrumpft in den USA und Europa.

- Die Märkte preisen ein „higher for longer“ Zinsumfeld ein. Die Inversion der US-Zinskurve (2 Jahre/10 Jahre) ist jetzt so extrem wie seit den 1980er Jahren nicht mehr.

Europa

Die Inflation in der Eurozone ging im Juni auf 5,5 % im Jahresvergleich erneut zurück. Die Preise für Nahrungsmittel und Waren scheinen ihren Höhepunkt überschritten zu haben. Im Gegensatz dazu bleibt die Teuerung bei den Dienstleistungen – auch aufgrund von Sondereffekten in Deutschland – erhöht. Dieses Bild wird sich in den Sommermonaten wahrscheinlich nicht ändern. Weitere Zinsschritte der EZB bleiben wahrscheinlich.

Schweiz

Im Juni sank das KOF Konjunkturbarometer auf 90,8 Punkte, was einem Rückgang von 0,6 Punkten gegenüber Mai entspricht. Der starke Rückgang im Mai war jedoch im Nachhinein weniger drastisch, da der Wert des Vormonats von 90,2 auf 91,4 nach oben korrigiert wurde. Der Juni markiert den dritten Rückgang des Indikators in Folge, der nun schon seit über einem Jahr unter seinem mittelfristigen Durchschnitt liegt.

US-Rezession wahrscheinlich nur aufgeschoben nicht aufgehoben, da die Fed wohl noch nicht mit den Zinserhöhungen fertig ist

Die US-Wirtschaft hat in diesem Jahr angesichts einer Reihe negativer Schocks eine bemerkenswerte Widerstandsfähigkeit bewiesen. Die Turbulenzen im Bankensektor nach dem Zusammenbruch der Silicon Valley Bank im März haben die Kreditvergabe bisher nicht so stark beeinträchtigt wie befürchtet, und der Streit um die Schuldenobergrenze wurde ohne nachhaltige Auswirkungen auf die Finanzmärkte beigelegt.

Viele rechneten für den Beginn dieses Jahres mit einer Rezession, aber nachdem diese bisher aus blieb, hat sich das Bild gewandelt. Eine Rezession gilt nun als „abgesagt“, und es herrscht ein „higher for longer“ Marktnarrativ. An einem ähnlichen Punkt befanden wir uns Anfang März, kurz vor den Bankenturbulenzen.

Woher kommt die Divergenz zwischen weichen Daten (Umfragen) und harten Wirtschaftsdaten?

Steno Research bringt es auf den Punkt: Die Erwartungen und Umfragen spiegeln die „realen“ Aussichten wider, während die Realität „nominal“ bleibt, was in den letzten 18 Monaten aufgrund der hohen Inflationszahlen ein ständiges Problem war. Wenn die nominale Nachfrage hoch bleibt, gerät der Motor der Wirtschaft nicht so ins Stocken wie bei einer gedämpften nominalen Nachfrage. Bisher sind also nur ein paar Sektoren „real“ betroffen.

Warum verzögert sich die harte Landung im Vergleich zu den Konsenserwartungen?

In der Nullzins-Phase wurden langfristige Schulden refinanziert und massive Konjunkturprogramme inkl. Direktzahlungen an den Konsumenten aufgelegt, was zu einer verzögerten Reaktion auf Zinsanhebungen führt. Darüber hinaus bleibt der Arbeitsmarkt aufgrund des Arbeitskräftemangels atypisch angespannt. Es ist jedoch wichtig zu erkennen, dass diese Verzögerung nicht zwangsläufig mit einer „Absage“ der Rezession gleichzusetzen ist.

Trotz der derzeitigen konjunkturellen Resilienz bleiben wir bei unserer Ansicht, dass eine harte Landung noch bevorsteht (unserer Meinung nach beginnend mit Ende des Jahres). Wir sehen weiterhin das Risiko einer Überstraffung der Geldpolitik, hinein in einen stärkeren Konjunkturrückgang. Das Problem liegt in der Möglichkeit, dass die Inflation möglicherweise hartnäckiger ausfällt als vom Konsensus erwartet und von den Zentralbanken erhofft. Die Fed könnte sich später in diesem Jahr gezwungen sehen zu ihrem restriktiven Ansatz von 2022 zurückzukehren, zu einem Zeitpunkt, an dem der Abschwung des Konjunkturzyklus noch weiter fortgeschritten ist und sich einer möglichen Rezession nähert.

- Der Weg von 9 % auf 4 % Inflation war relativ geradlinig und wurde weitgehend durch die Umkehrung der durch die Lieferkette bedingten Inflation, den so genannten „vorübergehenden“ Teil, bestimmt. Viele extrapolieren diesen disinflationären Trend nun linear nach vorne. Die US CPI-Daten könnten jedoch bereits im Juli (die Daten werden im August veröffentlicht) für eine negative Überraschung sorgen, da günstige Basiseffekte wegfallen.

- Leider zeigen die Untersuchungen von 42macro, die alle Konjunkturzyklen seit dem Zweiten Weltkrieg untersucht haben, dass zum Durchbrechen struktureller Inflation immer eine „echte“ Rezession erforderlich war.

Positionierung

Um an diesem Punkt der Rallye hinterherzulaufen und Risiko aufzubauen, muss man die implizite Erwartung haben, dass sich eine richtige Blase ausbildet (die Risikoprämien für Aktien sind so niedrig wie seit 20 Jahren nicht mehr). Kurzfristig können die „Animal Spirits“ alle Risiken überwiegen, aber es wäre ein Fehler diese fragile, obgleich beeindruckende, Goldilocks-Rallye mit einer nachhaltigen fundamentalen Verbesserung zu verwechseln – zumindest aus heutiger Sicht

- Unser Basisszenario geht nach wie vor von einer harten Landung in den USA aus, wobei für uns die höchste Wahrscheinlichkeit für den Beginn einer Rezession im Q4 liegt, gefolgt vom Q1 2024 als zweit beste. Dieses Basisszenario hat uns letztes Jahr davor bewahrt, zu negativ zu werden, und uns dazu veranlasst, unsere Aktienquote im Q4 2022 von untergewichtet auf neutral zu erhöhen, als der Analystenkonsens extrem negativ und auf eine unmittelbar bevorstehende harte Landung ausgerichtet war. Dieses Basisszenario verhindert wahrscheinlich auch, dass wir in den nächsten 2-3 Quartalen zu optimistisch werden.

- In jedem Fall gibt es klare taktische Signale (vor allem Sentiment), dass die derzeitige Rallye zu schnell zu weit gegangen ist und korrigieren sollte.

- Eine Underperformance von Tech-Aktien ist nun ein potentieller „Pain Trade“. Laut Macro Charts weisen Tech-Aktien das höchste relative Sentiment seit 23 Jahren auf. Wir haben Gewinne mitgenommen und in weniger überlaufene Marktsegmente umgeschichtet.

Chart

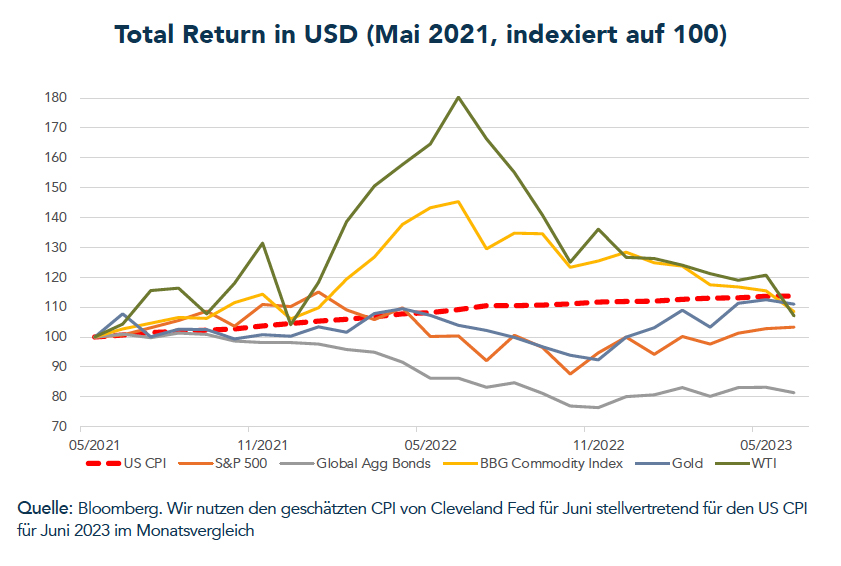

In den vergangenen zwei Jahren haben die wichtigsten Anlageklassen keine positiven inflationsbereinigten Renditen erzielt. Es ist erwähnenswert, dass Real-Assets deutlich besser abgeschnitten haben als nominale Vermögenswerte, wie etwa Anleihen. Gold kam der Erhaltung der Kaufkraft am nächsten.