- Der Bärenmarkt setzte sich im Juni fort und machte das erste Halbjahr 2022 zu einem der schlechtesten der Geschichte, sowohl für Aktien als auch Anleihen.

- Erneut höhere Inflation veranlasste die Zentralbanken, die Geldpolitik schneller zu straffen, insbesondere die FED erhöhte die Leitzinsen um 75 Basispunkte. Überraschenderweise erhöhte auch die SNB um 50 Basispunkte, während die EZB vor allem mit Fragmentierungsrisiken in der Eurozone beschäftigt ist.

- Enttäuschende ökonomische Daten deuten auf eine Wachstumsverlangsamung hin und entfachen Rezessionsängste.

- Die kommende Berichtsaison wird zeigen, wie widerstandsfähig die Unternehmensgewinne sind. Gewinnerwartungen von +10 % für 2022 sind unserer Meinung nach zu optimistisch.

- Für die zweite Jahreshälfte erwarten wir rückläufiges Wachstum, fallende Inflation und fallende Unternehmensgewinne.

- Die relative Aktienperformance sollte sich in diesem Umfeld ändern, weg von Cyclical Value hin zu Quality Growth.

Historische Verluste zum Halbjahr

Der Juni war ein weiterer turbulenter Monat, in dem Aktien und Anleihen deutlich verloren haben. In Summe steht für das erste Halbjahr der schlechteste Start des S&P500 seit 1970 (-20 %) zu Buche. Unter Berücksichtigung der Inflation und auf annualisierter Basis war es sogar das schlechteste erste Halbjahr seit Aufzeichnung. Anleihen schnitten nicht besser ab, sondern verzeichneten die grössten Verluste seit 1900 (-14 %, Bloomberg Global Aggregate). Demzufolge stellte sich das klassische Portfolio mit 60 % Aktien und 40 % Anleihen als nicht diversifiziert heraus und hatte den zweitschlechtesten Start seit 1900 (-18 %).

Marktentwicklungen

Welt

- Höhere US-Inflationszahlen als erwartet (+8,6 % im Mai im Jahresvergleich) haben die Investoren am falschen Fuss erwischt und die jüngste Bärenrally beendet. In Erwartung eines grösseren Zinsschritts wurden Aktien abverkauft.

- Tatsächlich hat die FED den Leitzins um 75 Basispunkte auf die Bandbreite 1,50 % bis 1,75 % angehoben, was der grössten Zinsanhebung seit 28 Jahren entspricht.

- Vorausschauende Einkaufsmanagerindizes tendieren nach unten und könnten bald im restriktiven Bereich sein – Rezessionsängste greifen um sich.

- Der Kryptomarkt war erneut in Aufruhr, da der Bankrott des grössten Krypto-Hedge Fonds 3AC eine Reihe anderer Firmen in die Pleite gestürzt hat bzw. diese von Konkurrenten übernommen werden mussten.

- Positiv ist, dass in China grösstenteils die COVID-Lockdowns beendet und die Wirtschaft wieder aufgesperrt wurde.

Europa

- Fragmentierung ist das Wort der Stunde unter den Notenbankern der EZB. Wegen der hohen Inflation ist eine restriktivere Geldpolitik unausweichlich, aber die hohen Schulden Italiens sind ein Risiko, wenn die Renditen zu stark steigen – mehr Informationen zum neuen Anti-Fragmentierungsinstrument werden im Juli-Meeting erwartet, so wie eine Zinsanhebung um 25 Basispunkte.

- Reduzierte russische Gaslieferungen verstärken die Sorge vor Winterengpässen, weshalb Deutschland auf Stufe zwei des Gas-Notfallplans hochgegangen ist.

Schweiz

- Überraschenderweise hat die SNB vor der EZB gehandelt und die Zinsen um 50 Basispunkte angehoben. Der Schritt soll präventiv die Inflation im Zaum halten und den Franken stärken, um den Effekt von steigenden Importpreisen zu dämpfen.

- Trotz eines Anstiegs weist die Schweiz eine niedrige Inflationsrate von 3,4 % im Vergleich zu den Nachbarstaaten (Eurozone 8,6 %) auf.

Rezessionsängste nehmen zu

Neue ökonomische Daten bekräftigen unsere Ansicht, dass die Wirtschaft auf eine starke Verlangsamung zusteuert. Anfang des Jahres war diese Einschätzung ein Ausreisser, inzwischen ist sie weit verbreitet. Die Investoren beginnen die Konsequenzen einer US-Notenbank einzupreisen, die gewillt ist, die grösste Volkswirtschaft der Welt mittels Zinsanhebungen in die Rezession zu treiben, um die Inflation zu bändigen.

Wir haben uns darin geirrt, den Höhepunkt der US-Inflation für April vorherzusagen. Kurzfristig scheint das Risiko weiter nach oben zu bestehen. Energiepreise, Lieferprobleme, stärkeres Lohnwachstum oder Wohnungskosten könnten die Inflation etwas länger oben halten. Der jüngste Preisrückgang vieler Industriemetalle könnte jedoch für Entspannung sorgen. Kupfer ist beispielsweise um 14 % im Juni gefallen, obwohl Chinas Wirtschaft wieder aufgesperrt wurde. Jedenfalls sollte die wirtschaftliche Verlangsamung den Inflationsdruck moderieren.

Die Aktienbewertungen sind bereits so stark gefallen wie in vergangenen Bärenmärkten. Seit Jahresanfang ist die Forward PE Ratio des S&P 500 von 22 auf 16 im Juni-Tief gefallen. Der Treiber des Rückgangs war einzig der Preis. Die Gewinnerwartungen sind noch nicht zurückgegangen. Der Bloomberg-Konsensus liegt weiterhin bei knapp +10 % für das Jahr 2022. Unserer Meinung nach sind die Erwartungen zu hoch und werden in der kommenden Berichtsaison, welche Mitte Juli startet, nach unten revidiert. Während einer wirtschaftlichen Verlangsamung ist es unrealistisch, keine negativen Auswirkungen auf die Unternehmensgewinne zu erwarten. Historisch fallen die Gewinnerwartungen in einer Rezession im Schnitt um 15 %.

Wir glauben, dass die zweite Jahreshälfte von rückläufigem Wachstum, fallender Inflation und fallenden Unternehmensgewinnen geprägt sein wird. Eine Neubewertung der Wachstumserwartungen ist eine Vorbedingung für den Boden in diesem Bärenmarkt. Darüber hinaus ist eine Wende der Geldpolitik notwendig, um eine nachhaltige Trendwende einzuleiten. Eine schnell eintretende Rezession könnte der Auslöser für eine Bodenbildung sein, da dadurch die Inflation fallen sollte und die Zentralbanken genügend Spielraum für die Beendigung der strafferen Geldpolitik bekämen.

In einem Umfeld von schwächerem Wachstum wird sich die relative Aktienperformance ändern, sodass Quality-Growth-Aktien gegenüber zyklischen Value-Aktien historisch bevorzugt sein sollten. Langlaufende Staatsanleihen sollten auch wieder nachgefragt sein. Generell sind «langfristige Anlagen», in dem Sinne, dass Cashflows weiter in der Zukunft liegen, anfälliger für Inflation, während zyklische Werte anfälliger für eine Rezession sind.

Positionierung

Wir beobachten ein gefährliches makroökonomisches Umfeld für Risikoanlagen. Unser Fokus liegt weiterhin auf Kapitalerhalt, und Risikomanagement hat die höchste Priorität. Aus diesem Grund sind wir untergewichtet in Aktien und Unternehmensanleihen und übergewichtet in Barmitteln, Gold und Alternatives.

Wir verfolgen unseren Plan, die Aktienquote bei niedrigeren vordefinierten Niveaus, wo gemäss unseres Basisszenarios der Gesamtmarkt attraktiv bewertet wäre, zu erhöhen. Unser erstes Limit wurde im Juni-Tief erreicht. Die nächsten Limits liegen für den S&P500 im Bereich 3550 bis 3350 (26 % bis 30 % unter dem Indexhoch vom Januar). Auf diesem Niveau würden wir unsere aktuelle Untergewichtung reduzieren, wären aber weiterhin vorsichtig positioniert.

Sollte unser Negativszenario einer Rezession eintreffen, dann erwarten wir Rückgänge für den S&P500 in den Bereich 3100 bis 2900. In diesem Fall sollte eine Übergewichtung von Aktien ernsthaft in Betracht gezogen werden.

Historisch gesehen schneiden Quality-Growth-Aktien besser ab, wenn Gewinnrevisionen negativ sind und das ökonomische Wachstum sich verlangsamt. Deshalb erwarten wir, dass Unternehmen mit stetigem Wachstum, wiederkehrenden Cashflows, hoher Profitabilität, starken Bilanzen und nunmehr vernünftigeren Bewertungen relative Stärke zeigen.

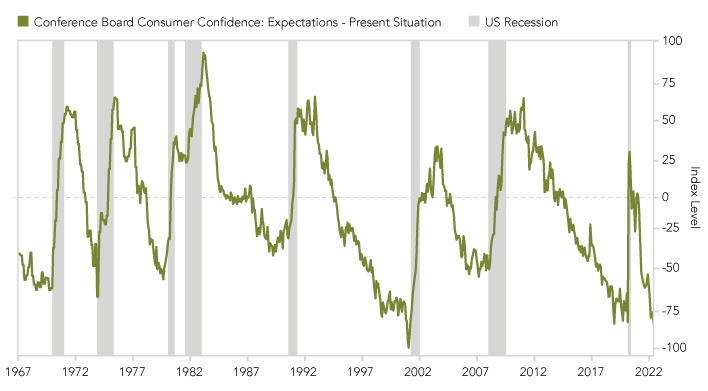

Chart

Während der US-Konsument die aktuelle Situation noch recht positiv bewertet, so ist sein Ausblick in die Zukunft düster. Wenn die Diskrepanz zwischen Zukunft und Gegenwart so stark auseinandergeklafft hat, war historisch eine Rezession nahe. Das aktuelle US-Konsumentenvertrauen ist ein Warnsignal.