- El mercado bajista persistió en junio, convirtiendo el primer semestre de 2022 en uno de los peores de la historia, tanto para la renta variable como para la renta fija.

- El nuevo aumento de la inflación llevó a los bancos centrales a endurecer la política monetaria con mayor rapidez; en particular la FED subió los tipos en 75 puntos básicos. Sorprendentemente, el BNS también subió 50 puntos básicos, mientras que el BCE está principalmente ocupado en los riesgos de fragmentación en la eurozona.

- Los decepcionantes datos económicos apuntan a una ralentización del crecimiento y espolean los temores de recesión.

- La próxima temporada de informes pondrá en evidencia la resistencia de los beneficios empresariales. Las expectativas de beneficios del 10 % para 2022 son, en nuestra opinión, demasiado optimistas.

- Para la segunda mitad del año, esperamos un crecimiento decreciente, una inflación a la baja y un descenso de los beneficios empresariales.

- En este contexto, el rendimiento relativo de la renta variable debería cambiar, alejándose del valor cíclico y acercándose al Quality Growth.

Pérdidas históricas en este semestre

Junio fue otro mes turbulento en el que las acciones y los bonos sufrieron pérdidas considerables. En total, la primera mitad del año fue el peor comienzo del S&P500 desde 1970 (-20 %). Teniendo en cuenta la inflación y sobre una base anualizada, fue incluso el peor primer semestre de todos los registrados. A los bonos no les fue mejor, sino que registraron las mayores pérdidas desde 1900 (-14 %, Bloomberg Global Aggregate). Como resultado, la clásica cartera de 60 % de acciones y 40 % de bonos resultó ser poco diversificada y tuvo el segundo peor comienzo desde 1900 (-18 %).

Evolución de los mercados

Mundo

- Unas cifras de inflación en EE. UU. superiores a las esperadas (8,6 % interanual en mayo) pillaron a los inversores desprevenidos y pusieron fin al reciente repunte del mercado bajista. Las acciones se vendieron en previsión de una mayor subida de tipos.

- En efecto, la FED elevó el tipo de interés en 75 puntos básicos, hasta el rango del 1,50 % al 1,75 %, lo que supone la mayor subida de tipos en 28 años.

- Los índices de gestores de compras prospectivos tienden a la baja y podrían situarse pronto en territorio restrictivo: los temores de recesión se extienden.

- El mercado de las criptomonedas volvió a sufrir una gran agitación, ya que la quiebra del mayor fondo de cobertura de criptomonedas, 3AC, ha provocado a su vez la quiebra de otras empresas o que estas tuvieran que ser absorbidas por sus competidores.

- En el lado positivo, la mayoría de los confinamientos por COVID en China han terminado y la economía se ha reabierto.

Europa

- Fragmentación es actualmente la palabra en boga entre los banqueros centrales del BCE. El endurecimiento de la política monetaria es inevitable debido a la elevada inflación, pero la elevada deuda de Italia supone un riesgo en caso de que los rendimientos suban demasiado: en la próxima reunión de julio se espera más información sobre la nueva herramienta antifragmentación, así como una subida de tipos de 25 puntos básicos.

- La reducción del suministro de gas ruso aumenta la preocupación por una escasez de suministro en invierno, por lo que Alemania ha pasado a la segunda fase de su plan de emergencia de gas.

Suiza

- Sorprendentemente, el BNS actuó antes que el BCE y subió los tipos de interés en 50 puntos básicos. Se trata de una medida preventiva para mantener la inflación bajo control y fortalecer el franco para amortiguar el efecto del aumento de los precios de las importaciones.

- La tasa de inflación de Suiza, del 3,4 %, aunque en aumento, sigue siendo baja en comparación con los países vecinos (en la eurozona 8,6 %).

Se intensifican los temores de recesión

Los nuevos datos económicos refuerzan nuestra opinión de que la economía se dirige hacia una fuerte desaceleración. A principios de año, esta opinión era atípica, pero ahora está muy extendida. Los inversores empiezan a valorar las implicaciones de que la Reserva Federal de EE. UU. esté dispuesta a llevar a la mayor economía del mundo a la recesión subiendo los tipos de interés para frenar la inflación.

Nos equivocamos al predecir que la inflación estadounidense alcanzaría su punto máximo en abril. A corto plazo, el riesgo parece seguir siendo alcista. Los precios de la energía, los problemas de suministro, el mayor crecimiento de los salarios o los costes de la vivienda podrían mantener la inflación elevada durante más tiempo. Sin embargo, el reciente descenso de los precios de muchos metales industriales podría aliviar la situación. El cobre, por ejemplo, cayó un 14 % en junio, a pesar de que la economía china se ha reabierto. En cualquier caso, la desaceleración económica debería moderar las presiones inflacionistas.

Las valoraciones de las acciones ya han caído tanto como en anteriores mercados bajistas. Desde principios de año, el PER a largo plazo del S&P500 ha caído de 22 a 16 en el mínimo de junio. El motor del descenso ha sido únicamente el precio. Las expectativas de beneficios aún no han disminuido. El consenso de Bloomberg sigue estando casi al 10 % para 2022. En nuestra opinión, las expectativas son demasiado altas y se revisarán a la baja en la próxima temporada de informes, que comienza a mediados de julio. Durante una desaceleración económica, es poco realista no esperar un impacto negativo en los beneficios de las empresas. Históricamente, las expectativas de beneficios caen un 15 % de media en una recesión.

Creemos que la segunda mitad del año se caracterizará por la disminución del crecimiento, el descenso de la inflación y la caída de los beneficios empresariales. Una reevaluación de las expectativas de crecimiento es una condición previa para tocar fondo en este mercado bajista. Además, es necesario un giro en la política monetaria para iniciar un cambio de tendencia duradero. Una recesión antes de lo previsto podría ser el desencadenante de la formación de un fondo, ya que esto debería provocar una caída de la inflación y dar a los bancos centrales suficiente margen de maniobra para poner fin a la política monetaria de endurecimiento.

En un entorno de crecimiento más débil, el rendimiento relativo de la renta variable cambiará, y por consiguiente, en base a los datos históricos, deberían favorecerse los valores Quality Growth frente a las acciones Value cíclicas. Los bonos del Estado a largo plazo también deberían volver a tener demanda. En general, los “activos a largo plazo”, en el sentido de que los flujos de caja están más lejos en el futuro, son más vulnerables a la inflación, mientras que los valores cíclicos son más vulnerables a la recesión.

Posicionamiento

Estamos observando un entorno macroeconómico peligroso para los activos de riesgo. Nuestro objetivo sigue siendo la preservación del capital, y la gestión del riesgo es nuestra máxima prioridad. Por este motivo, tenemos una menor exposición en renta variable y bonos corporativos, y una mayor exposición en efectivo, oro y alternativas.

Seguimos nuestro plan de aumentar la asignación a la renta variable en los niveles inferiores predefinidos en los que, según nuestro escenario de referencia, el mercado global tendría una valoración atractiva. Nuestro primer límite se alcanzó en el mínimo de junio. Los próximos límites para el S&P500 se sitúan en el rango de 3550 a 3350 (entre un 26 % y un 30 % por debajo del índice máximo de enero). Llegados a este nivel, reduciríamos nuestra infraponderación actual, pero seguiríamos posicionándonos con cautela.

Si nuestro escenario negativo de recesión se llegara a materializar, entonces esperamos descensos para el S&P500 hasta el rango de 3100 a 2900. En este caso, debería considerarse seriamente una posición sobreponderada en renta variable.

Históricamente, las acciones Quality Growth se comportan mejor cuando las revisiones de beneficios son negativas y el crecimiento económico se ralentiza. Por lo tanto, esperamos que las empresas con crecimiento constante, flujos de caja recurrentes, alta rentabilidad, balances sólidos y valoraciones ahora más razonables muestren una fortaleza relativa.

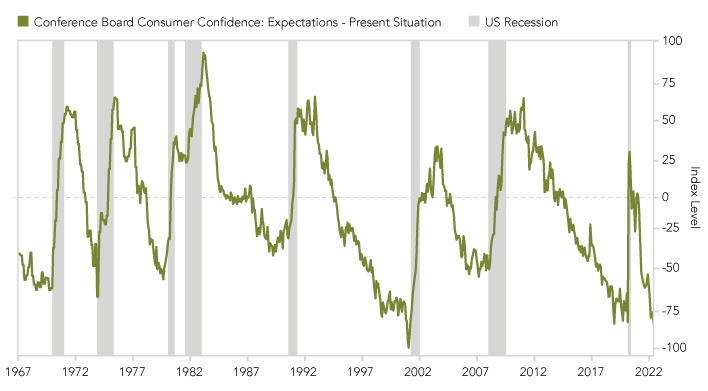

Gráfico

Aunque el consumidor estadounidense sigue siendo bastante positivo con respecto a la situación actual, sus perspectivas de futuro son sombrías. Históricamente, cuando la brecha entre el futuro y el presente alcanzó dimensiones tan grandes, se acercaba una recesión. La actual confianza del consumidor estadounidense es una señal de alarma.