- Die amerikanischen Big-Tech-Werte führen die Qualitäts- und Wachstumsfaktoren nach oben, während die nominalen Zinsen trotz einer „hawkishen“ Fed-Überraschung im Juni zurückgehen.

- Viele Anleger wurden von der jüngsten Outperformance im Qualitäts- und Wachstumsbereich überrascht und werden umschichten müssen, falls sich dieser Trend als nachhaltig erweist.

- Die Renditen 10-jähriger Treasuries erreichten Ende März ihren Höchststand und tendieren seither nach unten, „low-rates-for-longer“-Trades funktionieren wieder.

- Es scheint, dass die Märkte eine Abschwächung der makroökonomischen Aussichten einpreisen, was sich auch in nachlassenden Inflationsängsten niederschlägt.

- In Grossbritannien wurde kürzlich die höchste Anzahl an täglichen Covid-19-Fällen seit fast fünf Monaten gemeldet, da die hochansteckende Delta-Variante sich weiter ausbreitet. Dies muss im Sommer genau beobachtet werden.

- Wir glauben, dass die Fed es sich zweimal überlegen wird, ein Tapering der Geldpolitik vor einer potenziellen weiteren Virus-Welle im Herbst/Winter anzukündigen.

Ist der Reflation Trade vorbei?

- Growth-Aktien übertrafen in diesem Monat die Value-Aktien. Technologietitel führten die US-Benchmarks (S&P 500 und Nasdaq 100) zu neuen Rekorden.

- Der US-Dollar verzeichnete nach der „hawkish“ gestimmten FOMC-Sitzung im Juni eine starke Bewegung. Er erreichte überkaufte Niveaus, drehte bisher aber nicht nach unten. Der kurzfristige Trend bleibt somit innerhalb eines mittelfristigen Abwärtstrends aufwärtsgerichtet.

- In den USA ist der Weg zu einem Infrastrukturdeal weiterhin kompliziert. Biden muss einen Weg finden, seine Partei zu vereinen, da viele progressive Demokraten gewarnt haben, dass sie das Infrastrukturpaket nicht unterstützen werden, wenn dieses nicht mit einem umfassenderen Entwurf zur Finanzierung anderer wichtiger Agenden gepaart ist.

Marktentwicklung

Welt

- Die Märkte schauen auf Grossbritannien für ein Signal, ob die Welt dazu übergehen wird, Covid-19 als endemische Krankheit zu akzeptieren, oder ob es im Herbst und Winter wieder um die Rückkehr zu restriktiveren Massnahmen gehen wird. Die Fallzahlen steigen derzeit weiter an, aber Krankenhauseinweisungen und Todesfälle sind zumindest derzeit noch sehr niedrig.

- Die US-Wirtschaft dürfte im zweiten Quartal den Höhepunkt ihrer Erholung erreicht haben. Der Composite PMI, der die gesamtwirtschaftliche Leistung abbildet, ist im Juni um 4,8 Punkte gesunken. Mit 63,9 Punkten liegt der Aktivitätsindikator aber immer noch auf einem aussergewöhnlich hohen Niveau.

- Growth vs. Value und „stay-at-home“ vs. „reopening“ wird demnach auch im kommenden Quartal eine relevante Debatte bleiben.

Europa

Die Wachstumsdynamik in der Eurozone hat im Juni mit dem weiteren Abbau der Corona-Restriktionen und dem gestiegenen Unternehmens- und Verbrauchervertrauen wieder zugenommen. Der Composite PMI für den Euroraum stieg von 57,1 auf 59,2 Punkte und erreichte den höchsten Stand seit Juni 2006.

Schweiz

Der Konjunkturaufschwung in der Schweiz hat laut KOF-Index früher und stärker eingesetzt als noch im März erwartet. Die BIP-Wachstumsprognose für das laufende Jahr wurde deutlich von 3,0 % auf 4,0 % angehoben, was der höchsten Rate seit 14 Jahren entsprechen würde.

Ruhe im Sommer und dann?

Die nominalen und realen Renditen sinken und Qualitäts- und Wachstumsaktien entwickeln sich besser als der Markt. Wir haben dies in Form eines Übergangs zu einem „mid-cycle“ Marktumfeld erwartet. Dennoch scheint es ironisch, dass sich diese Entwicklung nach dem scheinbar „hawkishen“ Schwenk der Fed einstellt, einer Entwicklung, von der viele erwarten würden, dass sie die Zinsen über die gesamte Kurve anheben und Value-Aktien begünstigten würde.

Der scheinbare Rückzug der Fed von ihrem neuen AIT-Framework (Average Inflation Targeting) kommt jedoch aus unserer Sicht zu einem Zeitpunkt, an dem sich die makroökonomischen Wachstumsaussichten abschwächen. Es könnte sein, dass die hohen Inflationszahlen im April und Mai einige FOMC-Mitglieder verschreckt haben und dass sie ihr Commitment zum neuen Rahmenwerk infrage stellen. Während jedoch zumindest einige der FOMC-Mitglieder in den Rückspiegel schauen, blicken die Märkte über die Sommermonate hinaus und stellen Fragen bezüglich des Erholungspfades.

Werden die Impfraten die Performance von Aktien und regionalen Vermögenswerten beeinflussen? Zum Zeitpunkt der Erstellung dieses Berichts sind fast 11 % der Weltbevölkerung vollständig geimpft. Die Länder und Regionen mit den höchsten Einkommen werden jedoch mehr als 30-mal schneller geimpft als die mit den niedrigsten Einkommen.

Niemand kann es vorhersehen, aber neue Varianten, aufgehobene Beschränkungen und kälteres Wetter werden die Fallzahlen im Herbst und Winter wahrscheinlich wieder nach oben treiben. Das jüngste Wiederaufleben des „2020 Playbook“ in Form der Outperformance des Nasdaq, angetrieben durch die Digitalisierung und „Stay-at-home“-Gewinner, könnte ein frühes Signal dafür sein. Warum steigen die Aktien bei nachlassender Wirtschaftsdynamik? Wir vermuten, dass es daran liegen könnte, dass der Markt erkennt, dass die Fed ihre Haltung in Anbetracht einer weiteren potenziellen Periode von Pandemieeinschränkungen wohl doch nicht in Richtung einer geldpolitischen Straffung verschieben wird – unabhängig davon, ob einzelne FOMC Mitglieder derzeit noch davon ausgehen.

Die Kombination dieses Makroausblicks mit einer deutlichen Unterpositionierung der Marktteilnehmer im Technologiesektor zu Beginn des Monats, weiterhin extrem günstigen „Financial Conditions“ und einer trotz der neuen Allzeithochs nur mässigen Risikoneigung der Anleger lässt uns vermuten, dass der Qualitäts- und Wachstums-Trade noch einige Zeit weiterlaufen und die breiten Indizes nach oben treiben kann.

Positionierung

Unser Gesamtbild für Aktien bleibt im Wesentlichen unverändert, das heisst unterstützend für Aktien. Der Rückenwind durch die Liquidität der Zentralbank, negative Realrenditen, die fiskalische Stimulierung, überschüssige Ersparnisse/Nachholbedarf, das Wiedereröffnungsmomentum, starke Unternehmensgewinne, positive Gewinnschätzungsrevisionen, der operative Leverage und Aktienrückkäufe werden Risikoanlagen in den Sommermonaten weiter unterstützen.

Im Hintergrund lauern jedoch Risiken wie: eine unerwartete Inflation, ein möglicher geldpolitischer Fehler der Notenbanken, ein Wiederaufflammen der Pandemie, überhöhte Bewertungen, finanzielle Exzesse und technische Anzeichen einer an Breite verlierenden Rallye.

In diesem Zusammenhang halten wir an einer ausgewogenen Allokation mit Schwerpunkt auf qualitativ hochwertigen Aktien fest, ergänzt durch Segmente mit hohem Wachstumspotenzial wie „Clean Energy“, ein Sub-Sektor, der nun nach monatelanger Konsolidierung wieder Lebenszeichen von sich gibt. Sobald das Marktnarrativ in einen allgemeinen Goldlöckchen-Zustand übergeht, wird dies unser Signal sein, vorsichtiger zu werden.

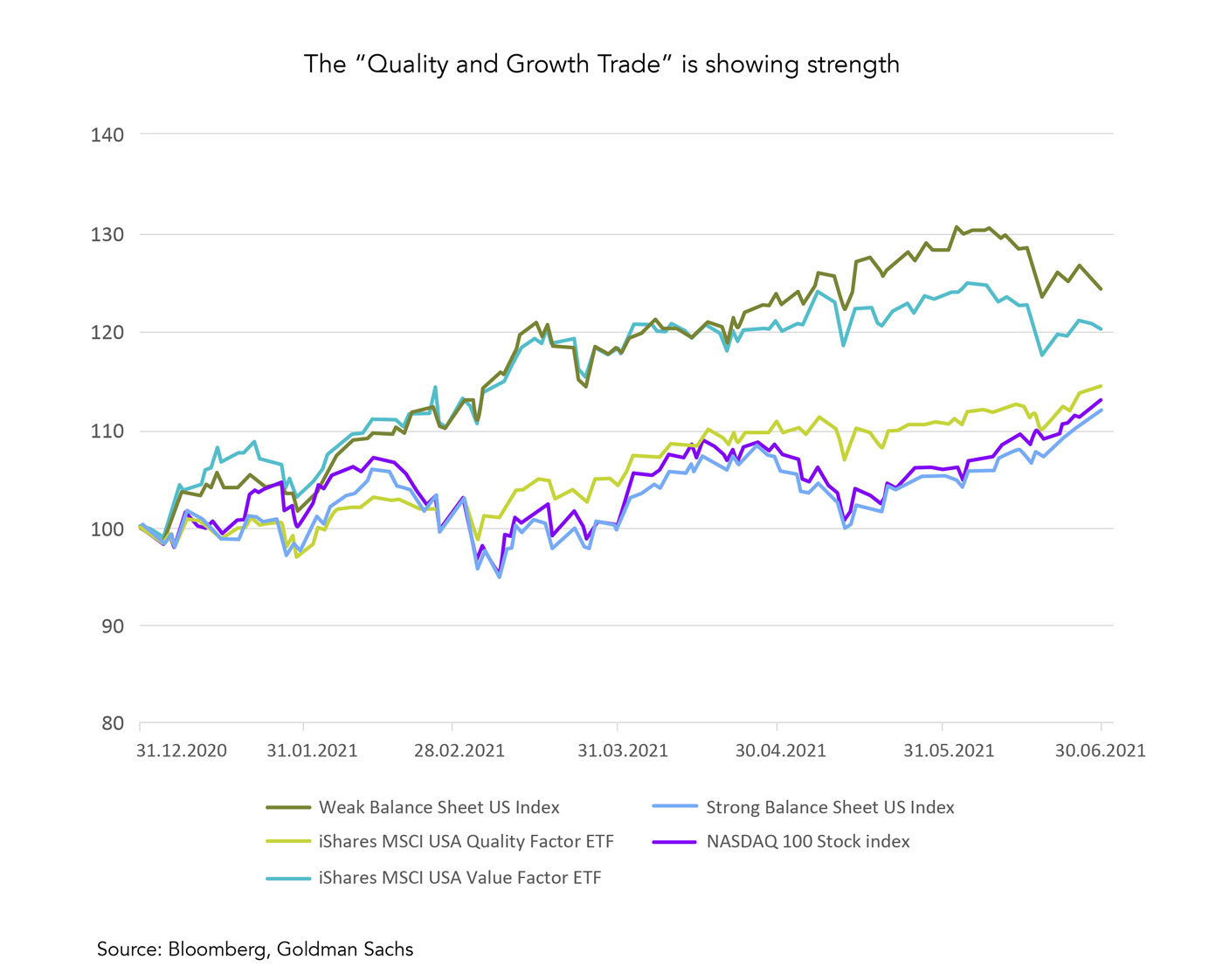

Der Quality- und Growth-Trade zeigt wieder Stärke

Die Grafik zeigt, wie der Quality- und Growth-Trade (dargestellt anhand des Nasdaq 100, eines US Quality Factor ETFs und des „Strong Balance Sheet“- Indexes von Goldman Sachs) wieder beginnt, den Cyclical- und Value-Trade (hier dargestellt anhand eines US Value Factor ETFs und dem Goldman Sachs „Weak Balance Sheet“-Index) an Leistung zu übertreffen.

Quellen: Bloomberg, Goldman Sachs, Saxo Bank, The Market Ear, JP Morgan, Bank of America, Citi, Zürcher Kantonalbank, Scotiabank, Morgan Stanley, Kepler Cheuvreux, UBS, McClellan Financial Publications

FINAD CIO Team