- El sector de las grandes empresas tecnológicas de EE. UU. lidera los factores de calidad y crecimiento, mientras que los rendimientos nominales retroceden a pesar de la sorpresa de la Fed en junio.

- A muchos inversores les ha pillado desprevenidos la reciente rotación calidad/crecimiento y el rendimiento superior del sector tecnológico y tendrán que seguir estas tendencias si resultan sostenibles.

- Los rendimientos de los bonos del Tesoro a 10 años alcanzaron su máximo a finales de marzo y desde entonces han tendido a la baja. Las operaciones de “tipos bajos por más tiempo” están funcionando de nuevo.

- Parece que los mercados están valorando el debilitamiento de las perspectivas macroeconómicas, lo que también se traduce en el desvanecimiento de los temores a la inflación.

- En este contexto, el Reino Unido ha notificado recientemente el mayor número de casos diarios de covid en casi cinco meses a medida que la variante delta, altamente contagiosa, se va extendiendo. Esto será algo clave que habrá que vigilar durante el verano.

- Creemos que la Reserva Federal se lo pensará dos veces antes de reducir el ritmo en otra posible ola del virus en el próximo otoño/invierno.

¿Se ha acabado el negocio de la reflación?

- Las acciones de crecimiento han superado a las acciones de valor este mes. Las acciones tecnológicas han llevado a los índices de referencia estadounidenses (S&P 500 y Nasdaq 100) a nuevos récords.

- El dólar estadounidense se movió con fuerza después de la reunión de junio del FOMC, de tono agresivo. Alcanzó niveles de sobrecompra, pero hasta ahora se ha negado a bajar mucho. La tendencia a corto plazo sigue siendo alcista dentro de una tendencia bajista a medio plazo.

- En Estados Unidos, el camino hacia un proyecto de ley de infraestructuras sigue siendo complicado. El presidente Biden tiene que encontrar una forma de unir a su partido, ya que muchos demócratas progresistas han advertido que no apoyarán las infraestructuras si no van acompañadas de un proyecto de ley más amplio para financiar las prioridades clave.

Desarrollo del mercado

Mundo

- Los mercados esperan que se aclare si el mundo pasará a aceptar la convivencia con la covid-19 como una enfermedad endémica o si el otoño y el invierno supondrán el regreso a medidas más restrictivas. El número de casos sigue subiendo, pero las hospitalizaciones y las muertes se han mantenido en un nivel bajo por ahora.

- Es probable que la economía estadounidense haya alcanzado su máximo nivel de recuperación en el segundo trimestre. El PMI compuesto, que sigue la evolución general de la economía, bajó 4,8 puntos en junio. Sin embargo, con 63,9 puntos, el indicador de actividad sigue estando en un nivel históricamente excepcional.

- El crecimiento frente al valor y la “permanencia” frente a la “reapertura” parecen seguir siendo el debate relevante para la renta variable en el próximo trimestre.

Europa

El impulso del crecimiento en la zona del euro volvió a aumentar en junio con nuevas cancelaciones de las restricciones impuestas por el coronavirus y un aumento de la confianza de las empresas y los consumidores. El PMI compuesto de la zona euro subió de 57,1 a 59,2 puntos y alcanzó su nivel más alto desde junio de 2006.

Suiza

Según el índice KOF, la reactivación económica de Suiza ha comenzado antes y con más fuerza de lo que se esperaba en marzo. La previsión de crecimiento del PIB para el año en curso ha aumentado abruptamente del 3,0 % al 4,0 %, lo que correspondería a la tasa más alta de los últimos 14 años.

La calma del verano y… ¿después?

Los rendimientos nominales y reales están cayendo y los valores de calidad/crecimiento están obteniendo mejores resultados. Lo esperábamos en forma de transición a un entorno de mercado de ciclo medio. Sin embargo, resulta irónico que esto ocurra después del giro aparentemente agresivo de la Reserva Federal, un acontecimiento que muchos esperarían que elevara los rendimientos en toda la curva y beneficiara a los valores.

Dicho esto, el aparente retroceso de la Fed en su nuevo “marco AIT” (Average-Inflation-Targeting) se produce en un momento en el que, en nuestra opinión, las perspectivas de crecimiento macroeconómico se están ralentizando. Es posible que las elevadas cifras de inflación de abril y mayo hayan asustado a algunos miembros del FOMC y les hayan hecho cuestionar su compromiso con el nuevo marco. Sin embargo, mientras que al menos algunos de los miembros del FOMC siguen enfocados en los últimos riesgos, los mercados ya han pasado a mirar más allá de los meses de verano y ahora se preguntan sobre la trayectoria de la recuperación.

¿Impulsarán las tasas de vacunación el rendimiento de las acciones y los activos regionales? En el momento de redactar este informe, cerca del 11 % de la población mundial está totalmente vacunada. Sin embargo, los países y las regiones con mayores ingresos se están vacunando más de 30 veces más rápido que los de menores ingresos.

Nadie puede predecirlo, pero las nuevas variantes, el levantamiento de las restricciones y el descenso de las temperaturas probablemente impulsarán un aumento de nuevos casos a medida que se acerquen el otoño y el invierno. El reciente resurgimiento del “2020 playbook” en forma de rendimiento superior del Nasdaq, impulsado por la digitalización y los ganadores que se quedan en casa, podría ser una señal temprana de ello. ¿Por qué suben las acciones ante la posibilidad de que se debilite el impulso económico? Sospechamos que podría ser porque el mercado se ha dado cuenta de que la Reserva Federal probablemente no aumentará su postura agresiva en otro período potencial de restricciones pandémicas, aunque algunos miembros de la Reserva Federal puedan estar pensando eso en este momento.

Si a estas perspectivas macroeconómicas se añade una importante infraposición de los participantes en el mercado en el sector tecnológico al entrar en junio, unas condiciones financieras que siguen siendo extremadamente benignas y un sentimiento de riesgo de los inversores solo moderado a pesar de los nuevos máximos históricos, creemos que el comercio de calidad/crecimiento puede seguir funcionando durante algún tiempo e impulsar los índices generales al alza.

Posicionamiento

Nuestro panorama general para la renta variable sigue siendo esencialmente el mismo y favorece la renta variable. El viento de cola de la liquidez de los bancos centrales, las rentabilidades reales negativas, el estímulo fiscal, el exceso de ahorro/demanda de reposición, el impulso de la reapertura, los sólidos beneficios empresariales, las revisiones positivas de las estimaciones de beneficios, el apalancamiento operativo y las recompras de acciones seguirán apoyando los activos de riesgo hasta el verano.

Sin embargo, siguen acechando riesgos como: una inflación inesperada, un posible error de la política monetaria, el resurgimiento de la pandemia, valoraciones excesivas, excesos financieros y signos técnicos de un estrechamiento del rally.

En este contexto, mantenemos una asignación equilibrada con énfasis en los valores de alta calidad, complementada por segmentos con alto potencial de crecimiento, como las energías limpias, que ahora dan señales de vida tras meses de consolidación.

Una vez que la narrativa del mercado cambie a un estado general de “ricitos de oro”, esta será nuestra señal para ser más cautelosos.

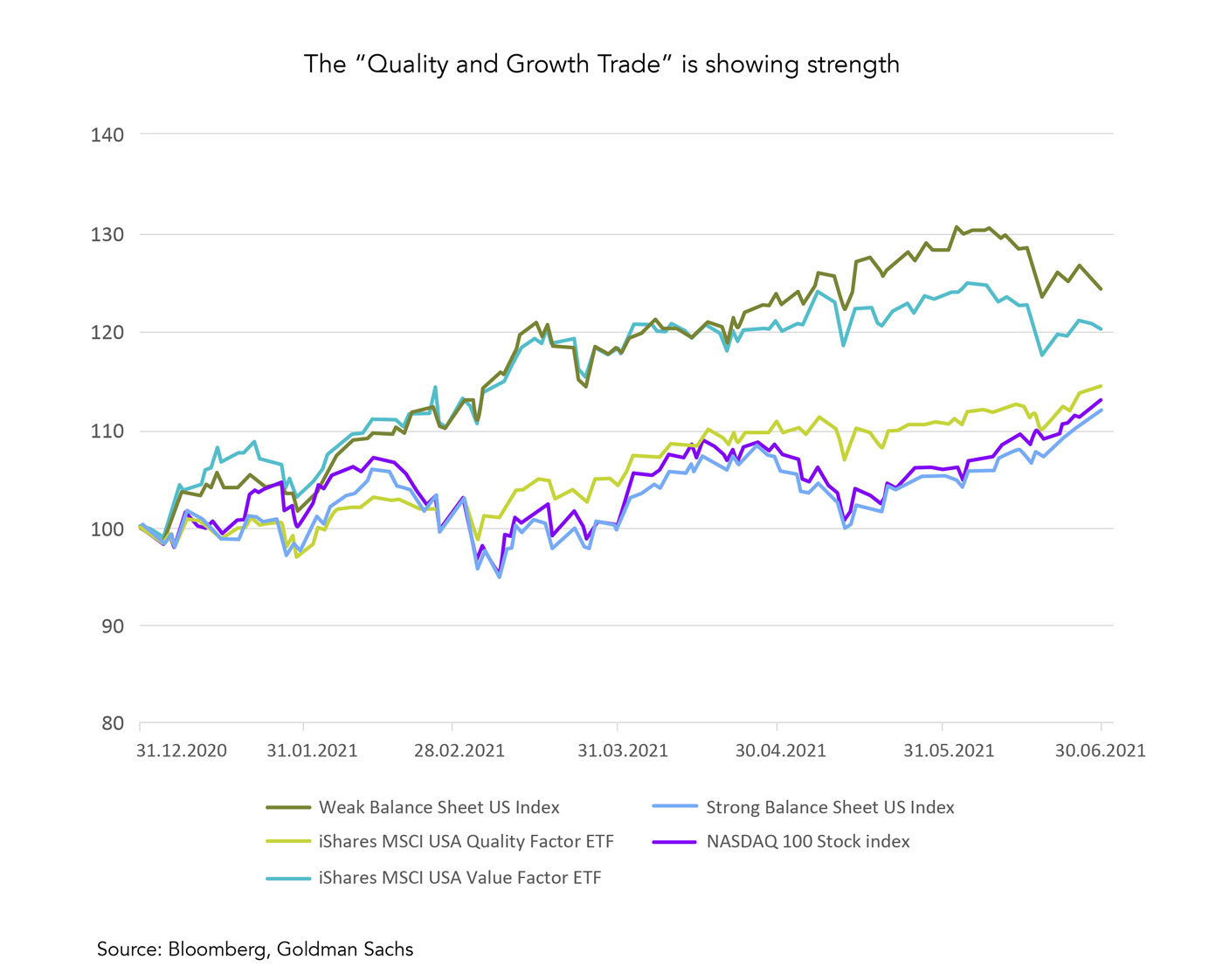

El “comercio de la calidad y de crecimiento” muestra su fuerza

El gráfico muestra cómo el comercio de calidad/crecimiento -representado sobre la base del Nasdaq 100, un ETF de factor de calidad estadounidense y el índice de “balance fuerte” de Goldman Sachs- ha comenzado recientemente a superar al comercio cíclico/de valor -representado aquí como un ETF de factor de valor estadounidense y el índice de “balance débil” de Goldman Sachs-.

Fuentes: Bloomberg , Goldman Sachs, Saxo Bank, The Market Ear, JP Morgan, Bank of America, Citi, Zürcher Kantonalbank, Scotiabank, Morgan Stanley, Kepler Cheuvreux, UBS, McClellan Financial Publications

FINAD CIO Team