- Das Jahr 2022 war ein historisch schlechtes für globale Aktien und Anleihen.

- Der technologie- und wachstumsorientierte Nasdaq 100 führte den Abwärtstrend an und schloss das Jahr mit -32,4 % in USD.

- Für 2023 erwarten wir eine Verlagerung des Marktnarrativs vom Inflations- und Zinsschock hin zu Rezessions- und Kreditsorgen inmitten eines weiterhin unvollendeten Bärenmarktes. Allerdings sehen wir in der Übergangszeit auch das Potenzial für mehrmonatige „Goldilocks“-Rallyes.

- Die Priorität der US-Notenbank liegt bis auf Weiteres auf der Bekämpfung der Inflation und Abschwächung des Arbeitsmarktes. Die absichtliche Verlangsamung der Gesamtnachfrage bis hin zu einer möglichen Rezession ist der von ihr gewählte Weg, um diese Ziele zu erreichen.

- Die Wiedereröffnung Chinas wird eine der wichtigsten Stories in der ersten Hälfte des Jahres. Die globalen Zinsmärkte könnten sich besorgt über die inflationären Auswirkungen zeigen.

- Wall-Street-Strategen (GS, MS, BofA, Citi) gehen davon aus, dass das erste Halbjahr 2023 für Aktien schwach sein wird.

Ein weiterer hawkisher Shift der Fed und EZB

Die Dezembersitzung des FOMC war im Vergleich zu den Konsenserwartungen überraschend hawkish: Die Fed unterstrich abermals ihre Bereitschaft, die Geldpolitik länger straff zu halten und nicht wie in früheren Zyklen proaktiv zu lockern. Auch die neueste Prognose hinsichtlich Entwicklung des Leitzinses (Dot-Plot) zeigte, dass es kaum noch Tauben innerhalb des FOMC gibt. Sieben Mitglieder signalisieren sogar, dass sie die US-Leitzinsen auf über 5,25 % anheben möchten.

Ebenso erklärte EZB-Präsidentin Lagarde im Dezember, dass Zinserhöhungen in Schritten von 50 Basispunkten über einen gewissen Zeitraum hinweg für die Eurozone richtig seien und dass die EZB sich in einem „langen Spiel“ (an restriktiver Geldpolitik) befinde. Würde die EZB einen Dot-Plot zeichnen, sähe dieser heute vermutlich den Einlagensatz bis Ende 2023 auf 3,5 % (d. h. um weitere 150 bps) ansteigen.

Marktentwicklungen

Welt

- 2022 war mit -13 % in USD das schlechteste Jahr in der Geschichte des Bloomberg US Aggregate Bond Index, und 2021/2022 die ersten aufeinanderfolgenden Jahre mit negativem Total Return (Daten bis 1976).

- Der globale IPO-Markt litt ebenfalls unter der versiegenden Liquidität. Die globalen IPO-Erlöse gingen 2022 gegenüber 2021 gemäss EY um 61 % zurück.

- Europäische Aktien haben im vergangenen Jahr gegenüber US-Aktien stetig an Boden gewonnen, allerdings inmitten eines übergeordneten, langfristigen Underperformance-Trends. Günstigere Bewertungen sorgten für eine Abfederung und der stärkere Dollar half zugleich, ebenso wie die relative Untergewichtung von Technologiewerten (6 % im Stoxx 600 gegenüber 26 % im S&P 500).

Europa

Während Nordamerika im Dezember von einem Kälteeinbruch heimgesucht wurde, war das Wetter in Europa deutlich milder. Dies führte zu einer geringeren Heizungsnachfrage und einem überraschenden Anstieg der Erdgasvorräte. Die EU-Gasreserven sind aktuell um etwa 30 Prozentpunkte höher als vor einem Jahr. Es bedürfte nun schon absolut aussergewöhnlicher Ereignisse, damit es zu der im Sommer 2022 befürchteten katastrophalen Gasknappheit kommt.

Schweiz

Der PMI signalisiert weiterhin ein anhaltendes Wachstum im verarbeitenden Gewerbe. Die Dezember-Veröffentlichung ergab 54,1 Punkte (gegenüber den Konsenserwartungen von 53), was einem Anstieg von 0,2 Punkten gegenüber November entsprach. Der PMI für das verarbeitende Gewerbe blieb damit im gesamten Jahr 2022 über der Wachstumsschwelle von 50 Punkten.

Achten Sie auf eine mögliche Ansteilung der US-Zinskurve im Jahr 2023

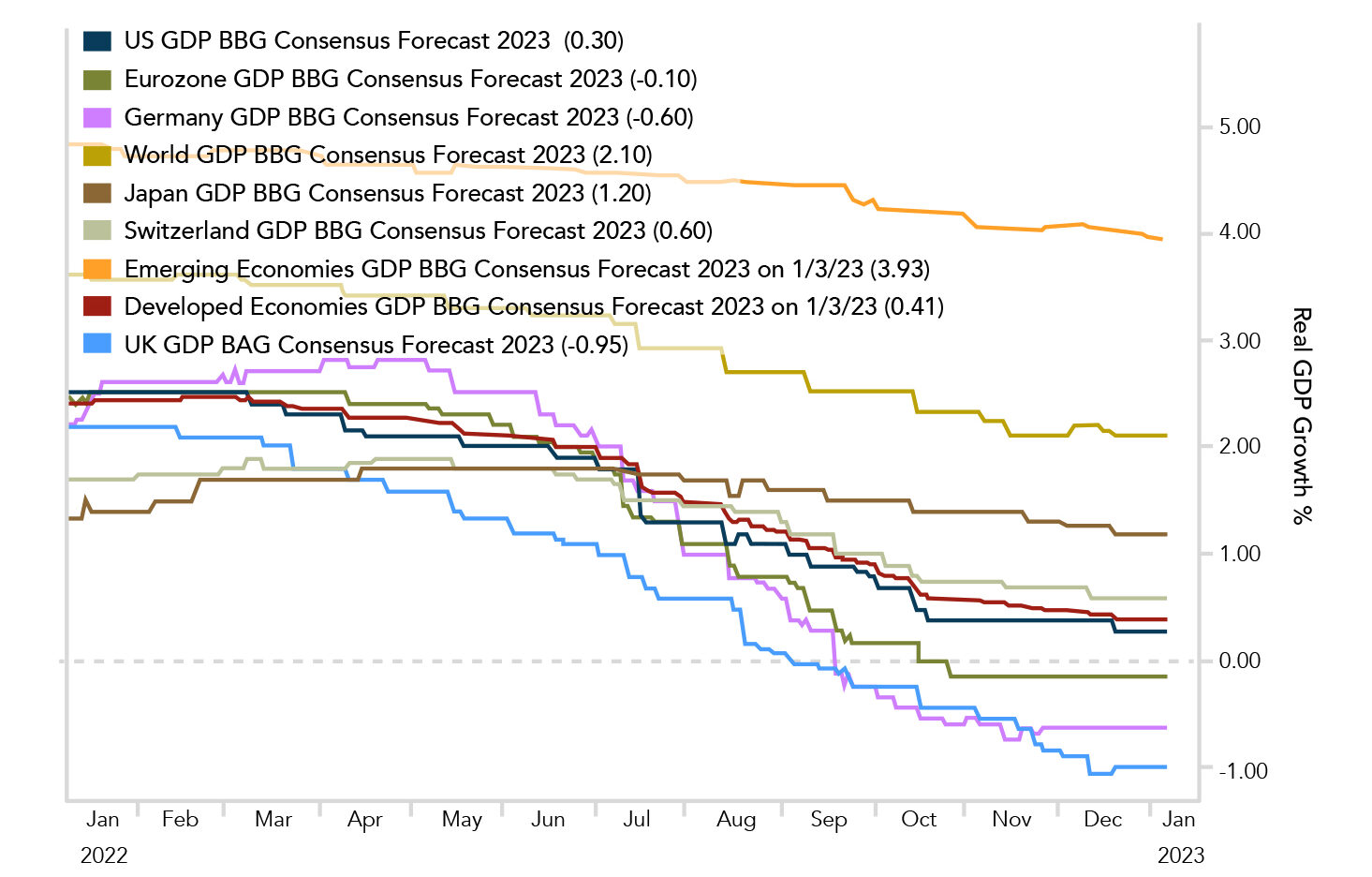

Angesichts der verzögerten Auswirkungen der beispiellosen geldpolitischen Straffung, die im Jahr 2022 begonnen hat, halten wir eine Rezession in den USA, im Euroraum und im Vereinigten Königreich im Jahr 2023 für wahrscheinlich – wobei die USA in der Lage sein wird, sie bis in das zweite Halbjahr hinauszuzögern. Im Gegensatz dazu dürfte sich das Wachstum in den Schwellenländern besser halten, insbesondere in Asien, wo der Inflationsdruck geringer ist und China sich wieder öffnet.

Der ehemalige Präsident der Federal Reserve Bank of New York, William Dudley, der die immense Straffung der Geldpolitik im letzten Jahr richtig vorausgesagt hatte, sagte in einem Interview mit Bloomberg am 3. Januar 2023: „Eine Rezession ist ziemlich wahrscheinlich, allein schon wegen der Massnahmen, die die Fed ergreifen muss (längere Straffung der Geldpolitik zur Kontrolle der Inflation). Aber ich denke, dass der Unterschied diesmal darin besteht, dass eine Rezession, wenn sie denn eintritt, von der Fed selbst verursacht wird und die Fed die Rezession durch eine anschliessende Lockerung der Geldpolitik beenden kann.“

Die Invertierung der US-Zinskurve war eines der grossen Themen des Jahres 2022, aber in den letzten Wochen hat die Kurve begonnen, wieder steiler zu werden. Dies könnte der wahre Vorbote einer Rezession sein. Am Ende vergangener Zyklen dämpften die Zinserhöhungen der Fed den Ausblick für die Wirtschaft so sehr, dass die Märkte begannen, Zinssenkungen am langen Ende der Kurve einzupreisen, wodurch sich die Zinskurve invertierte. Als die Fed dann später selbst erkannte, dass eine Rezession bevorstand, stoppte sie den Zinserhöhungszyklus und der Markt begann sofortige Zinssenkungen (am kurzen Ende) zu erwarten. Die sich daraus ergebende Ansteilung der Zinskurve ist daher historisch gesehen das unmittelbare Signal für eine Rezession und sollte in diesem Jahr genau beobachtet werden.

Wird sich der Kreditzyklus also doch noch deutlich abschwächen, wie es so oft bei Rezessionen der Fall ist? Die Renditeaufschläge für Hochzinsanleihen sind im Vergleich zu den Tiefstständen des Zyklus nach wie vor erhöht und vergleichbar mit den Niveaus, die bei der Korrektur Ende 2018 erreicht wurden. Sie sind jedoch immer noch nicht annähernd so hoch wie in Rezessionen, die mit extremem Finanzmarktstress einhergehen. Wir halten dies für nachvollziehbar, da die massiven Stimulierungsmassnahmen, die auf die Pandemie folgten, den Unternehmen und Verbrauchern ein Liquiditätspolster verschafft haben. Während wir also davon ausgehen, dass sich die Risikoaufschläge ausweiten und die Ausfallquoten von niedrigem Niveau aus ansteigen, erwarten wir keine schwere Kreditkrise. Dies dürfte am Ende zu einer „milden“ Rezession führen.

Positionierung

Einer unserer bevorzugten Wall-Street-Strategen, Mike Wilson von Morgan Stanley, der bei der Prognose dieses Bärenmarktes sehr gut lag, vertritt nach wie vor eine negative Sicht auf Aktien, weil fundamentale Risiken noch nicht eingepreist sind. Wilson geht davon aus, dass das Ertragsrisiko der Unternehmen für 2023 im ersten Quartal durch einen Tiefststand von 3.000 bis 3.300 im S&P 500 eingepreist wird. Auch wenn wir nicht mit einem derart starken Rückgang rechnen (unser verbleibendes Kauflimit liegt bei ca. 3.385 Punkten im S&P 500), stimmen wir zu, dass die Konsensertragserwartungen angesichts unserer makroökonomischen Aussichten zu hoch sind. In diesem Zusammenhang verweisen wir auch auf einen kürzlich erschienenen Kommentar der Bank of America, wonach der Aktienmarkt in der Regel sechs Monate vor dem Ende einer Rezession seinen Tiefpunkt erreicht.

Wir glauben, dass sich in der ersten Jahreshälfte 2023 eine mehrmonatige Bodenbildung abzeichnen könnte, wenn der Liquiditätszyklus die Talsohle erreicht und nach oben dreht. In diesem Zusammenhang könnte der USD seinen Höchststand bereits erreicht haben. In der Zwischenzeit werden wir unser Beta-Engagement weiter in Einzeltitel umschichten, die wir für diese Aussichten als am besten positioniert ansehen.

Chart

Während das Jahr 2022 mit BIP-Wachstumserwartungen begann, die über dem langfristigen Trend lagen (was sich als viel zu optimistisch herausstellte), ist der Bloomberg-Konsensus zu Beginn des Jahres 2023 genau umgekehrt. Das Schaubild zeigt den Rückgang der realen BIP-Wachstumsprognosen für 2023 im Zeitverlauf. Man beachte, dass für die entwickelten Volkswirtschaften ein deutlich schwächeres Wachstum als für die Schwellenländer erwartet wird.