- El año 2022 fue un año históricamente malo para las acciones y bonos en todo el mundo.

- El Nasdaq 100, índice orientado a la tecnología y el crecimiento, lideró la tendencia a la baja, cerrando el año con un -32,4 % en dólares estadounidenses.

- Para 2023 esperamos un cambio en la narrativa del mercado, desde el shock causado por las subidas drásticas de la inflación y los tipos de interés a las preocupaciones sobre la recesión y crediticias, en medio de un mercado bajista que aún no ha tocado fondo. Sin embargo, también vemos la posibilidad de que se produzcan repuntes “Ricitos de Oro” de varios meses en el periodo de transición entre estas dos constelaciones.

- Por el momento, la prioridad de la Fed es luchar contra la inflación y debilitar el mercado laboral. El camino que ha elegido para alcanzar estos objetivos es frenar deliberadamente la demanda agregada hasta el punto de una posible recesión.

- La reapertura de China será una de las noticias más importantes del primer semestre. Los mercados mundiales de tipos podrían mostrar preocupación por el impacto inflacionista que ello podría conllevar.

- Los estrategas de Wall Street (GS, MS, BofA, Citi) son de la opinión que el primer semestre de 2023 será débil para la renta variable.

Otro giro restrictivo más de la Fed y el BCE

La reunión de diciembre del FOMC fue sorprendentemente agresiva en comparación con las expectativas del consenso: la Fed subrayó una vez más su voluntad de mantener su política monetaria restrictiva durante más tiempo y no relajarla proactivamente como en ciclos anteriores. Las últimas previsiones sobre la evolución del tipo de interés oficial (diagrama de puntos) también muestran que en el FOMC apenas quedan partidarios de una política más acomodaticia. Siete de sus miembros señalan incluso que les gustaría elevar el tipo de interés estadounidense por encima del 5,25 %.

Asimismo, la presidenta del BCE, Lagarde, afirmó en diciembre que las subidas de tipos en incrementos de 50 puntos básicos a lo largo de un periodo de tiempo son adecuadas para la zona euro y que el BCE se encuentra inmerso en un “juego a largo plazo” [de política monetaria restrictiva]. Si el BCE dibujara hoy un diagrama de puntos, probablemente vería subir el tipo de los depósitos hasta el 3,5 % (es decir, otros 150 puntos básicos) hasta finales de 2023.

Evolución de los mercados

Mundo

- 2022 fue el peor año de la historia del índice Bloomberg US Aggregate Bond, con un -13 % en dólares, y 2021/2022 constituyen los primeros años consecutivos de rentabilidad total negativa (datos hasta 1976).

- El mercado mundial de OPI también se vio afectado por la falta de liquidez. Según EY, la recaudación mundial por OPI disminuyó en 2022 un 61 % respecto a 2021.

- La renta variable europea no ha dejado de ganar terreno a la estadounidense en el último año, aunque en medio de una tendencia general a largo plazo de bajo rendimiento. Las valoraciones más favorables atenuaron los efectos negativos, como también ayudaron la fortaleza del dólar y la relativa infraponderación de los valores tecnológicos (6 % en el Stoxx 600 frente al 26 % en el S&P 500).

Europa

Mientras que Norteamérica sufrió una ola de frío en diciembre, el tiempo en Europa fue mucho más suave. Esto provocó una menor demanda de calefacción y un sorprendente aumento de las reservas de gas natural. Las reservas de gas de la UE son actualmente aproximadamente un 30 % superiores a las de hace un año. Por tanto, harían falta acontecimientos absolutamente extraordinarios para que se produjera la catastrófica escasez de gas que se temía en el verano de 2022.

Suiza

El PMI sigue apuntando a un crecimiento sostenido en el sector manufacturero. La publicación de diciembre mostró 54,1 puntos (frente a las expectativas de consenso de 53), 0,2 puntos más que en noviembre. Así, el PMI manufacturero se mantuvo por encima del umbral de crecimiento de 50 puntos a lo largo de todo el año 2022.

Estemos atentos a un posible aumento en la pendiente de la curva de rendimientos de EE. UU. en 2023

Dado el efecto retardado de la política de endurecimiento monetario sin precedentes iniciada en 2022, creemos probable una recesión en EE. UU., la zona del euro y el Reino Unido en 2023, aunque es probable que EE. UU. pueda retrasarla hasta la segunda mitad del año. En cambio, el crecimiento de los mercados emergentes debería resistir mejor, especialmente en Asia, donde las presiones inflacionistas son menores y China se está reabriendo.

El expresidente del Banco de la Reserva Federal de Nueva York, William Dudley, que predijo correctamente el enorme endurecimiento de la política monetaria del año pasado, declaró en una entrevista con Bloomberg el 3 de enero de 2023: “Es bastante probable que se produzca una recesión, aunque solo sea por las medidas que tendrá que tomar la Reserva Federal [endurecimiento prolongado de la política monetaria para controlar la inflación]. Pero creo que la diferencia esta vez es que la recesión, si se produce, estará causada por la propia Reserva Federal y esta podrá ponerle fin relajando después su política monetaria.»

La inversión de la curva de tipos estadounidense fue una de las grandes noticias de 2022, pero en las últimas semanas la curva ha empezado a empinarse de nuevo. Esto podría ser el verdadero pronóstico de una recesión. Al final de los ciclos anteriores, las subidas de tipos de la Reserva Federal empañaron tanto las perspectivas de la economía que los mercados empezaron a prever recortes de tipos en el extremo largo de la curva, invirtiendo así la curva de rendimientos. Más tarde, cuando la propia Fed se dio cuenta de que la recesión era inminente, detuvo el ciclo de subidas de tipos y el mercado empezó a anticipar recortes inmediatos en los tipos (a corto plazo). El consiguiente aumento de la pendiente de la curva de tipos es, por tanto, históricamente la señal más inmediata de recesión y debe vigilarse de cerca este año.

Entonces, ¿se debilitará significativamente el ciclo crediticio después de todo, como suele ocurrir durante las recesiones? Los diferenciales de bonos de alto rendimiento siguen siendo elevados en comparación con los mínimos del ciclo y comparables a los niveles alcanzados durante la corrección de finales de 2018. Sin embargo, aún no se acercan a los niveles observados en recesiones asociadas a tensiones extremas de los mercados financieros. Creemos que esto es comprensible, ya que las descomunales medidas de estímulo que siguieron a la pandemia han proporcionado un colchón de liquidez a empresas y consumidores. Así pues, aunque esperamos que las primas de riesgo aumenten y las tasas de impago suban de sus bajos niveles, no prevemos una crisis crediticia grave. Es probable que al final todo ello conduzca a una recesión “suave”.

Posicionamiento

Uno de nuestros estrategas preferidos de Wall Street, Mike Wilson de Morgan Stanley, que ha estado muy por delante del resto en sus predicciones sobre este mercado bajista, sigue teniendo una visión negativa de la renta variable porque los riesgos fundamentales aún no están descontados. Wilson prevé que el S&P 500 descuente el riesgo de los beneficios empresariales para 2023 en algún momento del primer trimestre y alcance un mínimo entre 3.000 y 3.300 puntos. Aunque nosotros no esperamos un descenso tan pronunciado (nuestro límite de compra restante se sitúa en torno a los 3.385 puntos en el S&P 500), estamos de acuerdo en que las expectativas de beneficios de consenso son demasiado elevadas dadas nuestras perspectivas macroeconómicas. En este contexto, queremos también hacer referencia a un reciente comentario del Bank of America según el cual el mercado bursátil suele tocar fondo seis meses antes del final de una recesión.

Creemos que en el primer semestre de 2023 podría delinearse ya un fondo durante varios meses, cuando el ciclo de liquidez alcance el punto de inflexión y gire al alza. En este contexto, es posible que el dólar estadounidense ya haya tocado techo. Mientras tanto, seguiremos reasignando nuestra exposición beta a los valores individuales que consideramos mejor posicionados para estas perspectivas.

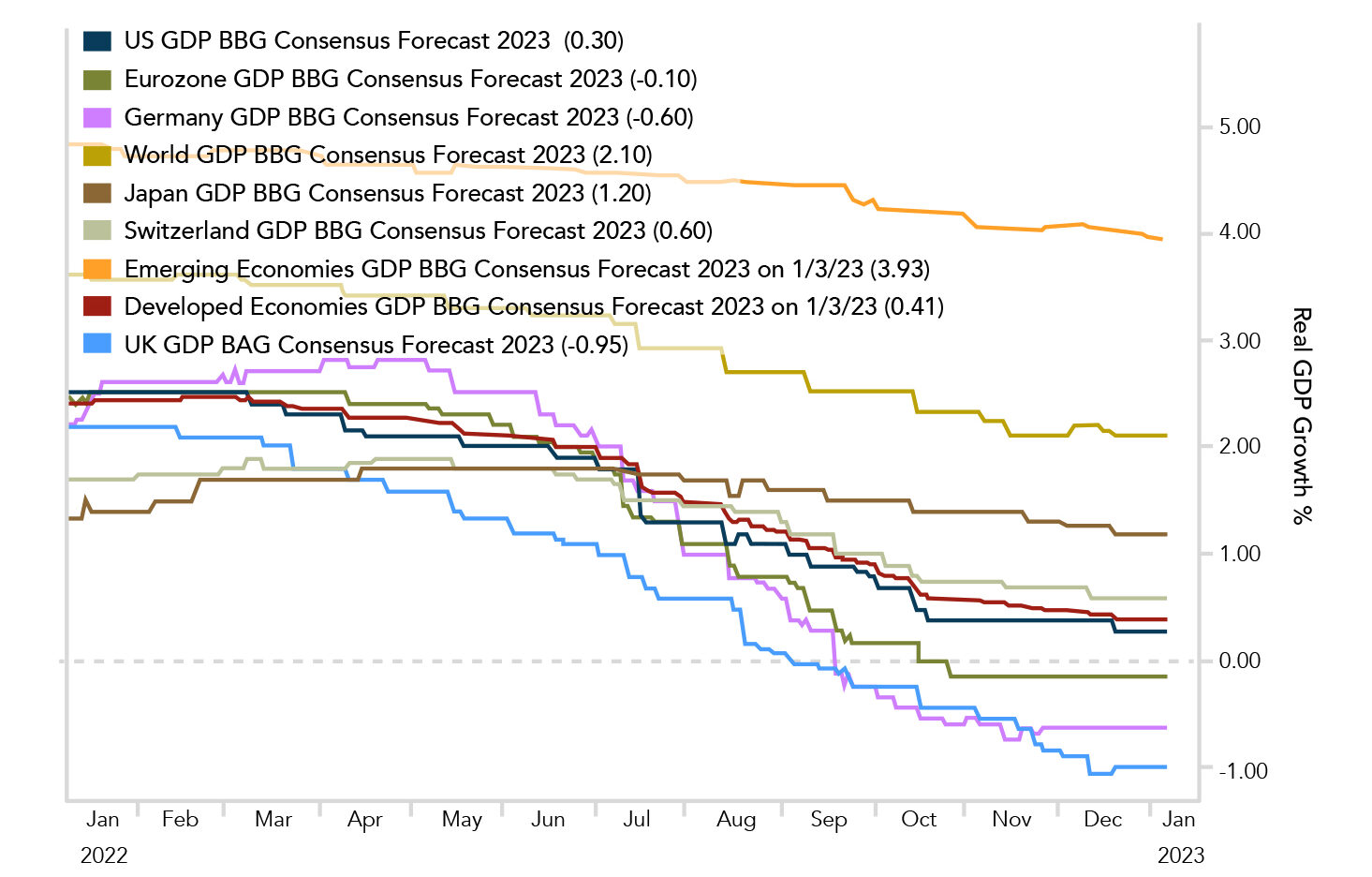

Gráfico

Mientras que el año 2022 empezó con expectativas de crecimiento del PIB situadas por encima de la tendencia a largo plazo (lo que a posteriori resultó ser demasiado optimista), el consenso de Bloomberg al comienzo de 2023 es justo el contrario. El gráfico muestra el retroceso de las previsiones de crecimiento del PIB real para 2023 a lo largo del tiempo. Cabe observar que se espera que el crecimiento de las economías desarrolladas sea considerablemente más débil que el de los mercados emergentes.