Executive Summary

- Viele Länder erleben angesichts der wütenden Pandemie einen schwierigen Start in das Jahr 2021. Die baldige Verfügbarkeit von effizienten Impfstoffen erlaubt es den Finanzmärkten hingegen, über die kurzfristigen Probleme in der Realwirtschaft hinwegzusehen.

- Der Sieg der Demokraten im Senat machte einen weiteren starken fiskalischen Impuls im Jahr 2021 wahrscheinlich. Der Inflationsausblick wird demnach mehr und mehr in den Fokus der Anleger rücken.

- Der Analystenkonsens geht von einem Gewinnwachstum je Aktie von 25–30 % und zweistelligen Total Returns an den globalen Aktienmärkten bis Ende 2021 aus.

- Im Vergleich zu den vergangenen zwei Jahren wird die geopolitische Unsicherheit zurückgehen, aber im historischen Vergleich erhöht bleiben. China und die USA scheinen in einer strukturellen Rivalität miteinander verwoben zu sein.

- Risiken bestehen in Bezug auf die Virusmutation, die Logistik der Impfstoffverteilung und die hohen Aktienbewertungen angesichts eines möglichen Aufwärtsdruck bei den Nominalzinsen.

Die Märkte schauen durch den Corona-Winter

Die vergangenen Wochen brachten Klarheit in mehreren für die Finanzmärkte wichtigen Fragen.

- COVID-19-Impfstoffe wurden weltweit für den Notfalleinsatz zugelassen

- Ein BREXIT-Deal wurde erzielt

- Neue US-Stimulus-Schecks werden ausgerollt

- Eine „Mini Blue Wave“ hat sich im US-Senat materialisiert

- Joe Bidens Sieg wurde formell bestätigt

Der Ausgang all dieser Themen führt zu einem allgemein günstigen Umfeld für Risikoaktiva und bietet den hohen Bewertungen an den wichtigsten Aktienmärkten dringend benötigte fundamentale Unterstützung.

Marktentwicklungen

Welt

- Mit Gelassenheit haben die Märkte auf den Sturm des US-Kapitols und eine mögliche weitere Eskalation der USA-China-Beziehungen – angesichts der neuen US-Drohung, chinesische Big-Tech-Unternehmen auf eine Blacklist zu setzen –, reagiert.

- Die Märkte scheinen – unseres Erachtens zu Recht – einen geordneten Übergang der Präsidentschaft und eine schnelle Rücknahme möglicher aggressiver, last minute Executive Orders von Trump durch die neue Administration zu erwarten.

- Die USA stehen nun vor einer moderaten, demokratischen Regierung für mindestens zwei Jahre. Allerdings verfügt die Biden-Regierung nur über die kleinste mögliche Mehrheit im Kongress. Dies impliziert ein gewisses, aber nicht signifikantes Potenzial für die Durchsetzung der demokratischen Agenden.

Europa

Die europäischen Märkte profitierten von der durch die Impfstoffnachrichten ausgelöste Rotation in zyklische Werte und Value. Die Rotation legte zwar im Dezember eine Verschnaufpause ein, wir glauben aber, dass sie sich in den kommenden Quartalen fortsetzen wird. Erfreulicherweise hat die Politik der Eurozone im Hinblick auf die Pandemie langsam, aber sicher eine wachstums- und investitionsfreundliche Richtung eingeschlagen.

Schweiz

Der Schweizer PMI für das verarbeitende Gewerbe stieg im Dezember unerwartet stark von 55,2 auf 58,0 Punkte und erreichte damit den höchsten Stand seit September 2018. Dies deutet darauf hin, dass sich die Erholung der Industrie – trotz weiterer Pandemie-Restriktionen – bis zum Jahresende fortsetzte.

Inflationserwartungen steigen an

Inmitten eines „Democratic Trifecta“ (Präsidentschaft, Repräsentantenhaus und Senat) beginnen die Märkte das Reflationsnarrativ aufzugreifen, das sich um die steigende Geldmenge, die Energiepreise (man beachte die Basiseffekte im Jahresvergleich), globale Ineffizienzen in den Versorgungsketten und parallele fiskalische und geldpolitische Stimuli entwickelt.

In diesem Jahr wird sich zeigen, wie sehr sich die US-Notenbank ihrem neuen Regime eines durchschnittlichen Inflationsziels verpflichtet fühlt. Es scheint klar, dass die Fed die Zinsen nicht anheben wird. Allerdings drohen bei den Inflationsaussichten Risiken für Long-Duration-Positionen. Ohne weitere Interventionen der Fed scheinen uns steigende Nominalzinsen (= reale Zinsen + Inflationserwartungen) aufgrund steigender Inflationserwartungen das wahrscheinlichste Ergebnis zu sein. Eventuell wird die Fed zu einer Form der Renditekurvensteuerung und finanzieller Repression übergehen müssen, um die Kontrolle über das lange Ende der Nominalzinsen zu behalten.

Die Schlüsselfrage wird sein, ob die Fed aufgrund der Marktvolatilität dazu gezwungen sein wird, auf steigende Nominalzinsen zu reagieren, oder ob sie selbst proaktiv handeln wird, um diese zu dämpfen. Das Risiko eines politischen Fehlers scheint erhöht. So oder so erwarten wir mittelfristig noch niedrigere Realzinsen.

Bedenken Sie, dass die Zentralbanker rückwärtsgerichtete Daten als Grundlage für ihre Entscheidungsfindung verwenden, während die Aktienmärkte vorwärtsgerichtet sind. Kurzfristig bleiben die COVID-19-Fälle hoch und Vollbeschäftigung weit entfernt. Das geldpolitische Argumentarium für eine lockere Haltung bleibt damit vorerst stark, während sich der längerfristige Makroausblick in den letzten zwei Monaten deutlich verbessert hat – eine potenziell sehr gute Ausgangslage für hohe Aktienrenditen.

Risiken für den Ausblick bestehen natürlich. Die neuen Virus-Mutationen aus Grossbritannien und Südafrika sind auf besten Weg, die dominierenden Varianten zu werden. Daten zeigen, dass die Variante aus Grossbritannien bis zu 70 % ansteckender, aber weniger tödlich ist. Eine (noch nicht von Experten begutachtete) Studie von Pfizer und der Universität von Texas lässt aber auf die Wirksamkeit der verfügbaren Impfstoffe gegen die neuen Varianten schliessen. Dennoch scheint ein zunehmender Druck auf das Gesundheitssystem angesichts der höheren Übertragbarkeit eine logische Schlussfolgerung zu sein. Die Wahrscheinlichkeit von weiteren und/oder verlängerten Lockdowns ist damit ebenfalls gestiegen. Der Biotech-Sektor dürfte, angesichts der massiven finanziellen Förderungen im letzten Jahr, jedoch für positive Überraschungen sorgen. Die neue mRNA-Technologie bietet wohl mehr Anwendungsmöglichkeiten als nur COVID-19.

Positionierung

Die Position im Infrastruktursektor, die wir im Oktober in Erwartung einer blauen Welle in den USA eingegangen sind, hat sich gut entwickelt. Im Dezember haben wir unsere Portfolios mit prozyklischen Emerging-Markets-Werten im Small-Cap-Bereich ergänzt, um unserer Erwartung einer breit angelegten zyklischen Rallye im Zuge des globalen Impfstoffeinsatzes und steigender Inflationserwartungen Rechnung zu tragen. Dennoch sind wir der Ansicht, dass die fundamentalen Argumente für Technologieunternehmen weiterhin stark sind. Diese „Mega Caps“ bieten überdurchschnittliches Umsatzwachstum, überlegene Margen, robusten Barmittelzufluss und niedrigen Leverage. Wir behalten daher eine bedeutende Kernposition in diesem Bereich.

Die Wachstumserholung und die Möglichkeit niedrigerer Realrenditen sind die Hauptthemen, die unsere Asset-Allocation-Entscheidungen in diesem Jahr leiten werden. Wir werden weiterhin reale Vermögenswerte wie Aktien und Gold gegenüber nominalen Vermögenswerten wie Cash und Anleihen übergewichten.

In Europa werden europäischen Staats- und Regierungschefs vorrausichtlich vor den wichtigen Parlamentswahlen in Deutschland (Herbst 2021) und Frankreich (Frühjahr 2022) Druck auf ihre europäischen Partner ausüben, eine grüne und wachstumsfördernde Politik umzusetzen. Die europäischen Aktienmärkte haben damit im Jahr 2021 die Chance, endlich die politische „Wall of Worry“ zu erklimmen.

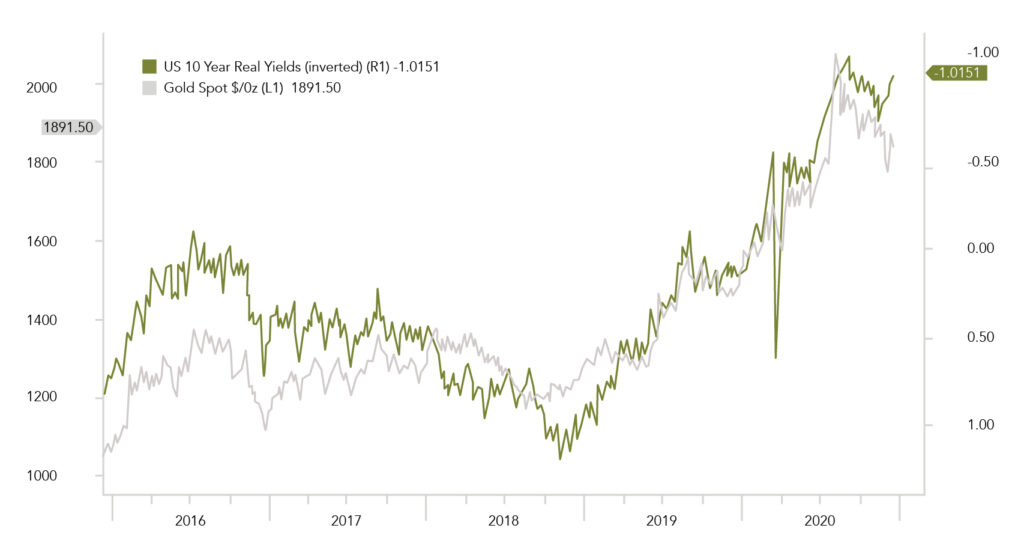

Chart

In der Market View vom Dezember haben wir die Divergenz zwischen Gold und den Realzinsen festgestellt und waren der Ansicht, dass die Goldkorrektur bald vorbei sein könnte. Einige Wochen später notiert Gold nun über der wichtigen Marke von USD 1.850 und holt zu den (invertierten) negativen Realzinsen auf. Unserer Ansicht nach hat Gold weiterhin viel Upside-Potenzial.

Quellen: Goldman Sachs, Bloomberg, Saxo Bank, Gavekal, Morgan Stanley, The Market Ear, JP Morgan, Bank of America, Allianz, Amundi, AXA, BNP Baribas, Evercore ISI, UBS, BNY, Citi, Credit Suisse, Pictet

Finad CIO Team