Resumen ejecutivo

- Si bien la mayoría de los países se enfrentan ahora a un comienzo difícil en el 2021, dada la agudización de la pandemia, la esperada disponibilidad generalizada de vacunas eficaces permite a los mercados financieros mirar a través del dolor a corto plazo de la economía real.

- Que los demócratas ganen el Senado significa que es probable que haya otro fuerte impulso fiscal en 2021. En consecuencia, la perspectiva de la inflación se moverá cada vez más hacia el foco de atención de los inversores.

- Los analistas prevén un crecimiento de las ganancias por acción del 25 al 30 % y unos rendimientos totales de las acciones de dos dígitos en todas las regiones hasta el final de 2021.

- En comparación con los dos últimos años, la incertidumbre geopolítica disminuirá, pero seguirá siendo elevada en comparación con la historia. China y los EE. UU. parecen entrelazados en una rivalidad estructural.

- Sigue habiendo riesgos en torno a la cepa del virus, la logística del despliegue de la vacuna y las altas valoraciones del capital social en medio de una posible presión al alza de los tipos de interés nominales.

Los mercados están mirando a través del invierno del COVID-19

En las últimas semanas se han aclarado varias cuestiones importantes para los mercados financieros.

- Las vacunas COVID fueron aprobadas a nivel mundial para su uso en emergencias

- Se llegó a un acuerdo con el BREXIT

- Los cheques de estímulo de EE. UU. se están extendiendo

- Una «mini» ola azul se ha materializado en el Senado de los EE. UU.

- La victoria de Joe Biden fue formalmente certificada

Todas estas cuestiones dieron lugar a un entorno generalmente favorable para los activos de riesgo, proporcionando cierto apoyo fundamental muy necesario progresista a las altas valoraciones de los principales mercados de valores.

Desarrollo del mercado

Mundo

- Los mercados han tomado con fuerza el ataque al Capitolio de los EE. UU. y un posible recrudecimiento de la relación entre EE. UU. y China basada en la nueva amenaza de EE. UU. de poner en la lista negra a las grandes empresas tecnológicas de China.

- Los mercados parecen – con razón en nuestra opinión – esperar una transición organizada de la presidencia y un rápido retroceso de posibles órdenes ejecutivas agresivas de último minuto de Trump por parte de la administración entrante.

- Los EE. UU. tendrán ahora al menos dos años de un gobierno democrático moderado. Sin embargo, la Administración Biden tendrá la más escasa de las mayorías para trabajar en el Congreso. Esto implica un cierto pero no significativo potencial para la implementación de las agendas demócratas.

Europa

Los mercados europeos se beneficiaron de la rotación generada por las noticias sobre las vacunas en valores cíclicos. Aunque la rotación cíclica se tomó un respiro en diciembre, creemos que puede continuar en los próximos trimestres. Afortunadamente, la respuesta de la zona euro a la pandemia ha tomado lenta pero seguramente una dirección favorable al crecimiento y a la inversión.

Suiza

El PMI manufacturero suizo subió inesperadamente en diciembre de 55,2 a 58,0 puntos, alcanzando su nivel más alto desde septiembre de 2018. Esto implica que la recuperación industrial continuó hasta finales de año a pesar de la adopción de nuevas restricciones por la pandemia.

Las expectativas de inflación están aumentando

En medio de una «tríada democrática» (Presidencia, Cámara y Senado), los mercados están comenzando a captar la narrativa de la reflación que se desarrolla en torno al aumento de la oferta monetaria, los precios de la energía (tenga en cuenta los efectos básicos interanuales), las ineficiencias de la cadena de suministro mundial y los estímulos fiscales y monetarios paralelos.

Este año se revelará el compromiso de la Reserva Federal con su nuevo régimen de objetivos de inflación media. Parece claro que la Reserva Federal no aumentará las tasas. Sin embargo, los riesgos para las posiciones de larga duración se ciernen sobre la perspectiva de la inflación. En ausencia de una mayor intervención de la Reserva Federal, el resultado más probable para nosotros es un aumento de los tipos nominales (= tipos reales + expectativas de inflación) debido al aumento de las expectativas de inflación. La Reserva Federal podría tener que pasar a alguna forma de control de la curva de rendimiento y de represión financiera para mantener el control sobre los tipos nominales a largo plazo.

La pregunta clave será si la volatilidad del mercado obligará a la Reserva Federal a reaccionar ante el aumento de los rendimientos nominales o si actuará de manera proactiva para amortiguarlos. El riesgo de un error político parece elevado. De cualquier manera, esperamos que el resultado sea tasas reales aún más bajas a medio plazo.

Hay que tener en cuenta que los bancos centrales utilizan datos retrospectivos como base para la toma de decisiones, mientras que los mercados de valores están orientados hacia el futuro. A corto plazo, los casos de COVID siguen siendo altos y el pleno empleo está lejos. Esto significa que los argumentos a favor de la continuación de la flexibilización siguen siendo sólidos por ahora, mientras que las perspectivas macroeconómicas a largo plazo han mejorado en los últimos dos meses, lo que podría ser un buen escenario para obtener un fuerte rendimiento de las acciones.

Evidentemente, la perspectiva no está libre de riesgos. La nueva cepa del virus que se originó en el Reino Unido y Sudáfrica está en camino de convertirse en la cepa dominante. Los datos muestran que es hasta un 70 % más contagiosa, aunque menos letal. Un estudio (aún no revisado por expertos) de Pfizer y la Universidad de Texas indica la eficacia de la vacuna para neutralizar las nuevas variantes. No obstante, el aumento de la presión sobre el sistema sanitario parece una suposición razonable dada la mayor transmisibilidad. Así pues, también ha aumentado la probabilidad de que se produzcan nuevos confinamientos o de que estos se prolonguen. En el lado positivo, el sector de la biotecnología parece estar preparado para sorpresas positivas dada la enorme financiación para investigación que recibió en 2020. La nueva tecnología de ARNm tiene más campos de aplicación que solo el COVID.

Posicionamiento

Las posiciones en el sector de la infraestructura que tomamos en octubre en previsión de una ola azul de los EE. UU. han funcionado bien. En diciembre, añadimos a nuestra cartera valores de mercados emergentes de pequeña capitalización y procíclicos para reflejar nuestra expectativa de un repunte cíclico de amplia base tras el despliegue de la vacuna mundial y las crecientes expectativas de inflación. Dicho esto, el caso fundamental para la tecnología sigue siendo fuerte en nuestra opinión, con un crecimiento más rápido de las ventas, márgenes superiores, un FCF robusto y un bajo apalancamiento. Por lo tanto, mantenemos una posición central significativa en este espacio.

La recuperación del crecimiento y la posibilidad de menores rendimientos reales son los temas clave que guiarán nuestras decisiones de asignación de activos este año. Seguimos sobreponderando los activos reales como las acciones y el oro frente a los activos nominales como el efectivo y los bonos.

En el plano regional -antes de las importantes elecciones generales de Alemania (otoño de 2021) y Francia (primavera de 2022)- es probable que los líderes europeos presionen a sus socios europeos para que apliquen políticas ecológicas y favorables al crecimiento. Así pues, los mercados bursátiles europeos tienen la oportunidad de escalar por fin el «muro de la preocupación» política en 2021.

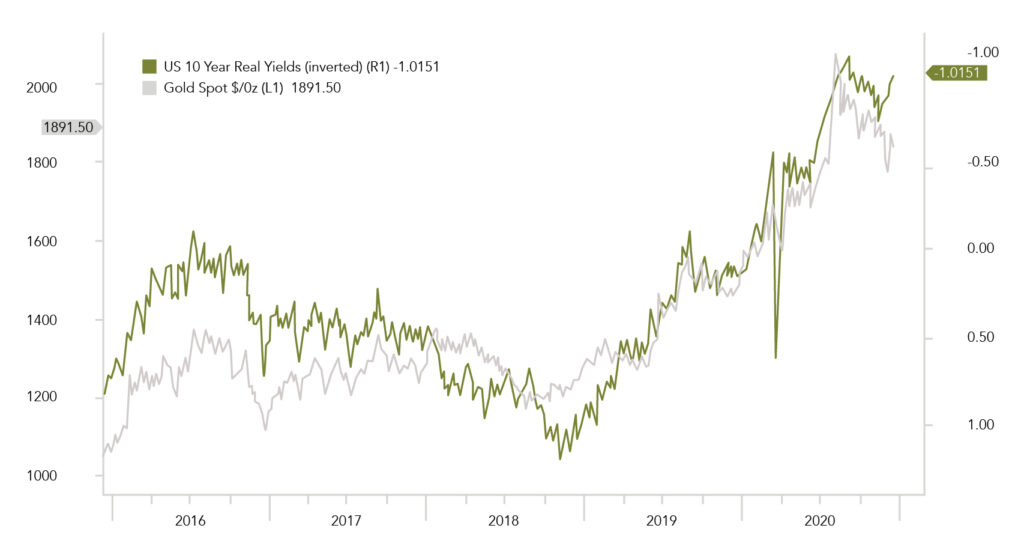

Gráfico

En el comentario sobre el mercado de diciembre observamos la divergencia entre el oro y los rendimientos reales y opinamos que la corrección del oro podría estar cerca de terminar. Unas semanas después, el oro se está negociando por encima del importante nivel de 1.850 dólares y está alcanzando los rendimientos reales negativos (invertidos). En nuestra opinión, tiene potencial de subida.

Fuentes: Goldman Sachs, Bloomberg, Saxo Bank, Gavekal, Morgan Stanley, The Market Ear, JP Morgan, Bank of America, Allianz, Amundi, AXA, BNP Baribas, Evercore ISI, UBS, BNY, Citi, Credit Suisse, Pictet

Equipo de CIO de FINAD