Executive Summary

- Die letzte Januarwoche war, im Zuge eines massiven Short-Squeeze bei einigen Small-Cap-Aktien, von einem schmerzhaften Derisking in der Hedgefonds- Welt gekennzeichnet. Dies führte zu einem marktweiten Volatilitätsanstieg und bot unserer Ansicht nach selektive Dip-Kaufgelegenheiten bei Titeln von hoher Qualität.

- Die Hebelwirkung über Optionen und Margin-Konten macht Retail-Anleger zu einer ernst zu nehmenden Grösse in weniger liquiden Marktsegmenten.

- Mögliche Verzögerungen beim US-Fiskalpaket und der Verteilung von Impfstoffen können die globale Erholung verzögern, werden sie aber nicht aufhalten, solange die Wirksamkeit der Impfstoffe nicht infrage gestellt wird.

- Der Weg zur Besserung wird aber angesichts hoher Bewertungen und spekulativer Exzesse in einzelnen Marktbereichen unseres Erachtens nicht linear verlaufen.

- Wir sehen das Umfeld für Aktien weiterhin als attraktiv an, betonen aber, dass Risikomanagement im Jahr 2021 besonders wichtig sein wird.

Ein Short-Squeeze für die Geschichtsbücher

Erneut waren wir Zeuge von Marktbewegungen, deren Eintrittswahrscheinlichkeit in klassischen Marktmodellen als quasi unmöglich angesehen wird. Steigende Preise und Handelsvolumen führten, hauptsächlich angetrieben von Retail-Tradern im Reddit-Forum WallStreetBets, bei einer Handvoll Small-Cap-Aktien zu einem Short-Squeeze, der durch den Optionsmarkt weiter beschleunigt wurde. Das Ergebnis war eine Kaskade von Zwangskäufen durch Short- Hedgefonds und Marktmacher für Optionen. Wir konnten schliesslich den grössten Schuldenabbau in der Geschichte von Long-Short-Aktienfonds beobachten.

Marktentwicklungen

Welt

- Kleinanleger waren nur der Auslöser der Marktbewegungen, computergesteuerte Handelssysteme und aggressive Hedgefonds sprangen schnell auf das Momentum auf.

- Der VIX erlebte letzte Woche auf Tagesbasis den drittgrössten Anstieg seiner Geschichte (+62 %), nur um diese Woche den grössten 3-Tages-Rückgang aller Zeiten zu verzeichnen, als sich die Lage schliesslich beruhigte.

- Trotz einer heftigen dritten Corona-Welle wuchs die US-Wirtschaft im letzten Quartal 2020 solide mit annualisierten 4 %.

- Wenn Bidens 1,9 Billionen USD schweres Konjunkturpaket genehmigt wird, bringt es die fiskalpolitische Unterstützung auf ~25 % des BIP, gegenüber dem zehnprozentigen Wirtschaftsrückgang auf dem Höhepunkt der Pandemie.

Europa

Die BIP-Zahlen der Eurozone für das vierte Quartal waren weniger schlecht, als vom Analysten-Konsensus befürchtet. Spanien und Deutschland verzeichneten ein leichtes Wachstum von 0,4 % bzw. 0,1 % gegenüber dem Vorquartal. In Frankreich war der Rückgang geringer als erwartet (-1,3 % statt -5 %). Der chaotische Impfstart könnte jedoch dazu führen, dass die EU bei den relativen Wachstumsaussichten ins Hintertreffen gerät.

Schweiz

Der Schweizer Industrie-PMI ist im Januar überraschend um 2,1 Punkte gestiegen und befindet sich mit 59,4 Punkten nun klar im Wachstumsbereich. Der KMU- PMI hat jedoch im Vergleich zum Vormonat deutlich verloren und zeigt ein ähnlich schwaches Bild der KMUs wie schon während des ersten Lockdowns.

Schon lange in der Mache: Die „Reddit- Revolution“

Die Marktereignisse der letzten Woche waren nur der vorläufige Höhepunkt eines spekulativen Trends im Retail- Bereich, der seit Ende 2019 besteht. Damals begannen US- Broker „zero-commission“- und „fractional share“-Trading für Privatkunden anzubieten.

Die Beseitigung von Trading-Eintrittsbarrieren in einem Umfeld überschäumender Liquidität und negativer Realzinsen befeuert die Risikobereitschaft der Anleger. Notenbanker der Fed äusserten sich zudem mit Wortmeldungen, wonach Exzesse in kleinen Marktsegmenten für sie inmitten einer wütenden Pandemie keine hohe Priorität hätten.

Obwohl es stimmt, dass nur eine geringe Anzahl von Aktien im Epizentrum der Volatilität stand, waren die Ereignisse der letzten Woche auch auf systemischer Ebene relevant. An einem gewissen Punkt mussten einige Brokerhäuser sogar den Handel mit diesen Aktien stoppen, um ihr eigenes Geschäft zu retten. Dies rief diverse Verschwörungstheorien hervor, war in Wirklichkeit aber eine Folge der Regulierung nach der Finanzkrise (Dodd- Frank-Act von 2010). Diese Solvenz-Regeln verlangen von Brokern, Sicherheiten bei Clearingstellen zu hinterlegen, damit das 2-Tage Settlement-Risiko, das vom Aktienhandel ihrer Kunden ausgeht, abgedeckt ist.

Als die „Meme-Stocks“ in astronomische Höhen stiegen, mussten die Clearingstellen immer mehr Sicherheiten verlangen, was die Broker überforderte. Diese mussten daher ihrerseits die Handelsmöglichkeiten ihrer Kunden einschränken. Dieses System wurde entwickelt, um Ausfälle von Brokern zu verhindern, und funktionierte grundsätzlich wie beabsichtigt. Allerdings hat wohl niemand damit gerechnet, dass sich die Ereignisse so schnell überschlagen könnten. Die Frage ist, ob es in Zukunft noch verrückter werden kann …

Smartphone-Apps, Broker-Leverage sowie Regeln für Leerverkäufe und Solvenz werden von der SEC sicher genauer unter die Lupe genommen. Was aber bedeuten die Ereignisse für die Märkte?

Die Marktstruktur hat sich verändert, das legt eine Rekalibrierung der Risikomodelle nahe und in der Folge einen geringeren Leverage für Leerverkäufer. Für reine Long-Investoren wie uns bedeutet dies, dass die Absicherung über Optionen teurer wird. Die Volatilität wird hoch bleiben, da Derivate für Hedgefonds das Substitut für direkte Leerverkäufe sein werden. Privatanleger werden weiterhin kurzlaufenden Call-Optionen hinterherjagen, solange zusätzliche Konjunkturchecks ihr verfügbares Einkommen erhöhen und sie keine Möglichkeit haben, es in der realen Welt auszugeben.

Eine positive Auswirkung könnte sein, dass die Finanzindustrie nun einen Anreiz hat, sich auf kürzere Abwicklungszeiträume zuzubewegen. Dies würde das Gesamtrisiko im System reduzieren und wäre für alle gut.

Positionierung

- Wir beobachten, dass die Liquiditätsbedingungen auf kurze Sicht der stärkste Treiber für die Aktienmärkte sind. Solange sich das aktuelle Liquiditätsumfeld nicht ändert, scheint es daher nur eine Frage der Zeit zu sein, bis wir neue Exzesse sehen werden. Dies lässt uns zwar mehr Volatilität erwarten, impliziert aber auch tendenziell positives Momentum für Aktien. Der Makro-Ausblick bleibt attraktiv für Risikoanlagen.

- Wir waren daher der Ansicht, dass die erzwungenen Verkäufe durch Hedgefonds echte Chancen bei Titeln mit hoher Qualität böten und nutzten den Rückschlag, um Positionen im Halbleiter- und EV- Sektor aufzustocken bzw. aufzubauen.

- Auf Portfolioebene halten wir einen ausgewogenen Ansatz bezüglich Anlageklasse und Sektorebene für essenziell. Wir übergewichten weiterhin reale Vermögenswerte wie Aktien und Gold gegenüber nominalen Vermögenswerten wie Cash und Anleihen.

- Wir glauben, dass der jüngste Anstieg der Realzinsen keine strukturelle Trendwende darstellt. Dies muss jedoch genau beobachtet werden. Zinsvolatilität stellt im aktuellen Marktumfeld ein ernstzunehmendes Risiko dar.

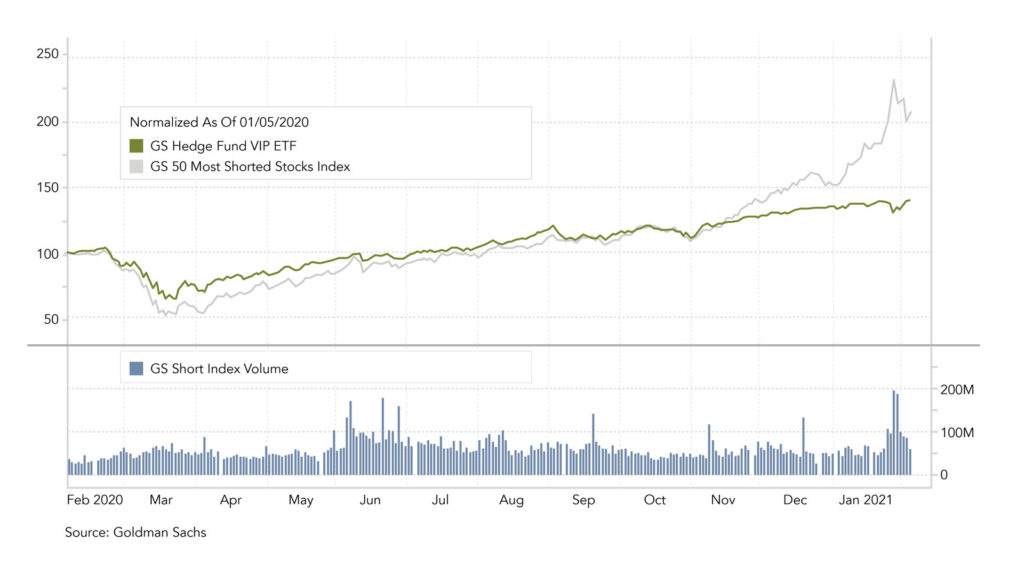

Chart

Die letzte Januarwoche verzeichnete den grössten Deleveraging-Event von Hedgefonds seit Februar 2009. Laut Goldman Sachs wurden in allen Sektoren zur Beschaffung von Barmitteln Long-Positionen verkauft, um verlustreiche Short-Positionen zu decken und Nachschussaufforderungen zu bedienen. Dies zeigt sich im sprunghaften Anstieg des Handelsvolumens und der Divergenz zwischen dem Hedgefonds „Most Shorted Index“ und „Hedge Fund VIP ETF“.

Quellen: Goldman Sachs, Bloomberg, Saxo Bank, Gavekal, Morgan Stanley, The Market Ear, JP Morgan, Bank of America, Citi, Credit Suisse, QVR Advisors, Zürcher Kantonalbank

FINAD CIO Team

Download PDF:

FINAD CIO – Market View – February 2021