Resumen ejecutivo

- La última semana de enero estuvo marcada por una dolorosa reducción del riesgo en el mundo de los fondos de cobertura en medio de una masiva compresión de posiciones cortas en un puñado de valores de pequeña capitalización. Esto provocó un aumento de la volatilidad en todo el mercado que, en nuestra opinión, ofreció oportunidades de compra selectiva en títulos de alta calidad.

- El apalancamiento a través de opciones y cuentas de margen hace que el público minorista sea una fuerza real en los segmentos de mercado menos líquidos.

- Los posibles retrasos en el paquete fiscal de Estados Unidos y en el despliegue de las vacunas pueden retrasar la recuperación mundial, pero no la detendrán siempre y cuando no se ponga en duda la eficacia de las vacunas.

- Es poco probable que la trayectoria de la recuperación sea lineal dadas las valoraciones excesivas y los excesos especulativos en determinados segmentos del mercado.

- Seguimos considerando que el entorno para la renta variable es atractivo, pero destacamos que la gestión del riesgo será muy importante en 2021.

Un apretón corto para todos los tiempos

Una vez más, hemos asistido a movimientos del mercado que se consideran prácticamente imposibles según los modelos de mercado tradicionales. El aumento de los precios y de los volúmenes de negociación en un puñado de valores de pequeña capitalización -impulsado principalmente por los operadores del foro de Reddit WallStreetBets- dio lugar a una compresión de posiciones cortas que se aceleró aún más en el mercado de opciones. El resultado fue una cascada de compras forzadas por parte de los fondos de cobertura posicionados en corto y los creadores de mercado de opciones. Al final, asistimos al mayor desapalancamiento de la historia de los fondos de renta variable Long/Short.

Desarrollo del mercado

Mundo

- Los operadores minoristas solo fueron el desencadenante de los movimientos del mercado que luego vieron saltar a los algoritmos que persiguen el impulso y a los fondos de cobertura depredadores.

- La semana pasada, el VIX experimentó la tercera mayor subida en un solo día de la historia (+62 %), seguida esta semana por la mayor caída de tres días de la historia, cuando ya se han calmado las aguas.

- Apesar de la feroz tercera ola del coronavirus, la economía estadounidense creció sólidamente a un 4 % anualizado en el último trimestre de 2020.

- Si se aprueba el paquete de estímulo de 1,9 mil millones de dólares de Biden, el apoyo total de la política fiscal alcanzará el ~25 % del PIB, frente al ~10 % de caída de la economía en el momento máximo de la pandemia.

Europa

Las cifras del PIB del cuarto trimestre de la Eurozona fueron menos malas de lo que el consenso temía. España y Alemania registraron un ligero crecimiento intertrimestral del 0,4 % y del 0,1 %, respectivamente, y en Francia el descenso del -1,3 % fue menor que el -5 % esperado. Dicho esto, el caótico inicio de la vacunación podría hacer que la UE se quede atrás en las perspectivas de crecimiento relativo.

Suiza

El PMI industrial suizo aumentó sorprendentemente en 2,1 puntos en enero. Con 59,4 puntos, se encuentra ahora claramente en territorio de crecimiento. El PMI de las pymes, sin embargo, perdió significativamente en comparación con el mes anterior, indicando unas condiciones empresariales de las pymes casi tan graves

como durante el primer cierre.

La “revolución de Reddit” tardó mucho en producirse

Los acontecimientos del mercado de la semana pasada no fueron más que la culminación de una tendencia de especulación minorista que ha estado en vigor desde finales de 2019, cuando los corredores estadounidenses comenzaron a ofrecer la negociación de acciones fraccionadas y sin comisiones a los clientes minoristas.

La eliminación de las barreras de entrada a la negociación en un entorno de abundante liquidez y tipos reales negativos incentiva la asunción de riesgos agresivos. Mientras tanto, los funcionarios de la Reserva Federal manifestaron que contrarrestar estos excesos en pequeños segmentos del mercado no es una prioridad para ellos en medio de una pandemia que aún está en marcha.

Si bien es cierto que solo un pequeño número de valores estuvo en el epicentro de la volatilidad, los acontecimientos de la semana pasada se dejaron sentir a nivel sistemático. En algún momento, los corretajes tuvieron incluso que interrumpir las operaciones para salvar su negocio. Esto evocó varias teorías conspirativas, pero en realidad fue una consecuencia de la normativa posterior a la crisis financiera (Ley Dodd-Frank de 2010). Estas normas de solvencia exigen a los agentes de bolsa que depositen garantías en las cámaras de compensación para garantizar la cobertura del riesgo de liquidación a dos días que imponen las operaciones de renta variable de sus clientes.

Cuando los “meme-stocks” subieron a niveles astronómicos, las cámaras de compensación tuvieron que exigir cada vez más garantías que abrumaron a los corredores. Estos, a su vez, tuvieron que frenar la capacidad de negociación de sus clientes. Este sistema se diseñó para evitar los impagos de los corredores y funcionó como estaba previsto. Sin embargo, parece que nadie previó que las cosas pudieran desarrollarse tan rápidamente. La pregunta es si las cosas se pueden volver aún más descabelladas en el futuro…

Las aplicaciones para teléfonos inteligentes, las normas sobre ventas en corto y las normas sobre apalancamiento y solvencia de los agentes de bolsa serán seguramente objeto de un examen más detallado por parte de la SEC, pero ¿qué significa todo esto para los mercados en el futuro?

La estructura del mercado ha cambiado, lo que sugiere una recalibración de los modelos de riesgo y, por consiguiente, un menor apalancamiento para los vendedores en corto. Para los inversores a largo plazo, como nosotros, esto significa que la cobertura mediante opciones será más cara. La volatilidad seguirá siendo alta, ya que los derivados serán el sustituto de la venta en corto para los fondos de cobertura. El dinero minorista seguirá persiguiendo las opciones de compra semanales mientras los cheques de estímulo adicionales aumenten su renta disponible y no puedan gastarla en el mundo real. Un resultado positivo podría apostar por que el sector se vea ahora incentivado a trabajar por unos periodos de liquidación más cortos. Este paso implicaría un menor riesgo en el sistema general y sería bueno para todos.

Posicionamiento

- Reconocemos que las condiciones de liquidez siguen siendo el principal motor de los mercados de renta variable a corto plazo. Mientras el actual entorno de liquidez no cambie, parece solo una cuestión de tiempo que aparezcan nuevos excesos. Aunque esto nos lleva a esperar más volatilidad, también implica un mayor impulso alcista para la renta variable. En un plano más amplio, nuestras perspectivas macroeconómicas también siguen siendo atractivas para los activos de riesgo.

- Así, consideramos que la venta forzada por parte de los fondos de cobertura ofrecía oportunidades en nombres de alta calidad y aprovechamos el retroceso para añadir o establecer posiciones en el sector de los semiconductores y los vehículos eléctricos.

- A nivel de cartera, creemos que sigue siendo clave un enfoque equilibrado a nivel de clases de activos y sectores. Seguimos sobreponderando los activos reales, como la renta variable y el oro, frente a los activos nominales, como el efectivo y los bonos.

- Creemos que la reciente subida de los tipos de interés reales no representa un cambio de tendencia estructural. Sin embargo, hay que vigilarlo de cerca. La volatilidad de los tipos de interés es un grave riesgo en el actual entorno de mercado.

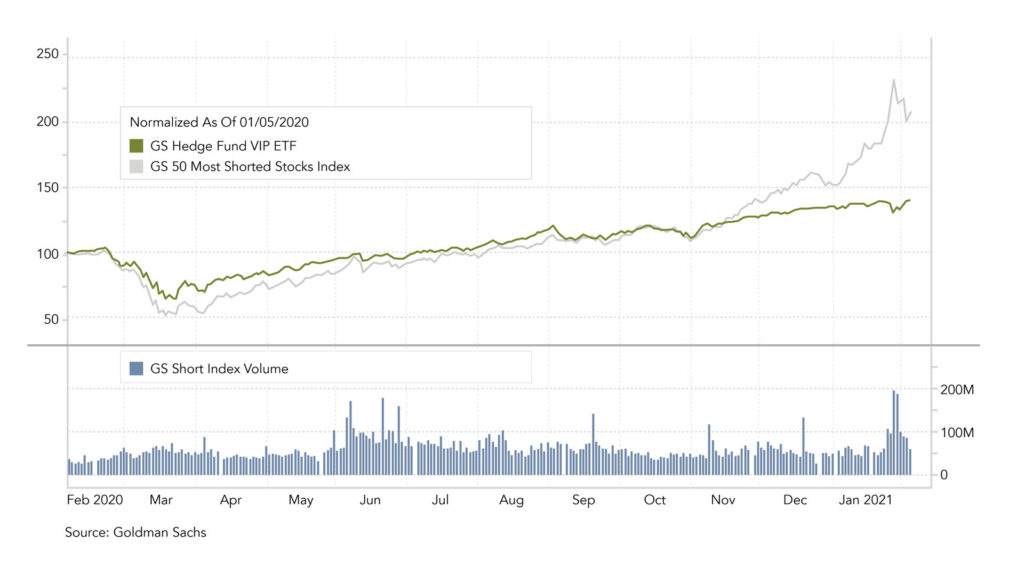

Gráfico

La semana pasada se produjo el mayor desapalancamiento activo de los fondos de cobertura desde febrero de 2009. Según Goldman Sachs, se vendieron posiciones largas en todos los sectores para conseguir efectivo con el fin de cubrir las posiciones cortas perdedoras y atender las peticiones de margen. Esto se pone de manifiesto en el aumento del volumen de operaciones y en la divergencia entre el fondo de cobertura “Most Shorted Index” y el “Hedge Fund VIP ETF”.

Fuentes: Goldman Sachs, Bloomberg, Saxo Bank, Gavekal, Morgan Stanley, The Market Ear, JP Morgan, Bank of America, Citi, Credit Suisse, QVR Advisors, Zürcher Kantonalbank

Equipo de CIO de FINAD

Download PDF:

FINAD CIO – Market View – February 2021