- Ein drastischer Rückgang der Anleihenrenditen infolge der Wachstums- und Inflationsverlangsamung verhalf dem S&P 500 inmitten eines neuen Goldilocks-Marktumfelds zu einer der stärksten November-Rallyes der letzten 90 Jahre.

- Globale Anleihen verzeichneten einen der besten Monate seit der Finanzkrise 2008.

- Der CBOE Volatility Index – besser bekannt als VIX oder «Angstbarometer» der Wall Street – fiel auf den niedrigsten Stand seit Januar 2020.

- Während die Finanzpresse von einer weichen Landung spricht, sind wir noch nicht überzeugt und glauben, dass die veränderten Liquiditätsbedingungen die jüngste Marktentwicklung besser erklären.

- Der Conference Board Leading Economic Index ist weiterhin rückläufig und ist im Oktober den 19. Monat in Folge gesunken – eine nur im Umfeld der Rezessionen 2008 und 1974 übertroffene Negativserie.

Starke Erholung der Aktien im November

- Der Dollar ist im November um fast 3 % gefallen und steuert damit auf den schlechtesten Monat seit einem Jahr zu. Getrieben wird diese Entwicklung von einem sich etablierenden Marktnarrativ wonach die Federal Reserve früh im Jahr 2024 mit Zinssenkungen beginnen wird.

- Nach drei Monaten steigender Renditen und rückläufiger Aktien starteten systematische Strategien mit umfangreichen Short-Positionen in Aktien und Anleihen in den Monat. Die schnelle Trendwende bei den Renditen hat sie seitdem gezwungen, ihre Short-Positionen zu decken. Diese Kategorie von Anlegern hat nun hohe Aktienpositionen und wird voraussichtlich nicht mehr für Rückenwind sorgen.

- Im Nachhinein betrachtet kann der Auslöser für diese Entwicklungen wohl in der vierteljährlichen Refinanzierungsankündigung des US-Finanzministeriums von Anfang November gefunden werden.

Market Development

Weltmarktentwicklung

- Aus chart-technischer Sicht wirkt die November-Rallye wie ein von der Angst, etwas zu verpassen, geprägter Panikkauf.

- Die «Magnificent 7», die sieben grössten US-Technologieunternehmen, machen jetzt 29% des S&P 500 aus – laut Goldman Sachs ein Allzeithoch in Sachen Marktkonzentration.

- Die US-Haushalte verfügen noch über schätzungsweise USD 433 Mrd. an überschüssigen Ersparnissen aus den Konjunkturprogrammen von 2020-2021.

- Der jüngste Mastercard-Bericht SpendingPulse zeigt, dass die Einzelhandelsumsätze in den USA am Black Friday im Jahresvergleich um 2,5% gestiegen sind, wobei die E-Commerce-Umsätze im Jahresvergleich um 8,5% zugenommen haben. Adobe Analytics zeigt ebenfalls, dass die Online-Verkäufe im Jahresvergleich um 7,5% gestiegen sind. (Hinweis: Keine dieser Zahlen ist inflationsbereinigt.)

Europa

- In der letzten Novemberwoche wiesen neue Daten aus Deutschland auf eine Abkühlung der Inflation hin, was Prognosen, wonach die EZB die Zinsen nicht weiter anheben wird, Auftrieb gab.

- In den letzten Monaten haben mehrere Hochfrequenzindikatoren (z. B. Einkaufsmanagerindizes, Zahlen zur Industrieproduktion) darauf hingedeutet, dass sich die Eurozone bereits in einer echten Rezession befinden könnte. Interessanterweise verschlechtern sich die umfragebasierten «weichen» Daten aber nicht weiter – was auf eine mögliche Stabilisierung der Eurozone im Q1 hindeuten könnte.

Schweiz

- Die Schweizer Banken müssen ab Januar 2025 aktualisierte Eigenkapitalanforderungen erfüllen, wenn die finalisierten Basel-III-Standards des internationalen Basler Ausschusses für Bankenaufsicht in Schweizer Recht umgesetzt werden.

- Die Basel-III-Reformen beruhen auf der Prämisse, dass riskante Bereiche des Bankgeschäfts mit mehr Kapital (und weniger riskante Bereiche mit weniger Kapital) ausgestattet werden müssen. Gemäss einer awp Pressemitteilung muss der Schweizer Bankensektor voraussichtlich nicht mit einer wesentlichen Änderung der gesamten Kapitalanforderungen rechnen. Allerdings dürften die Kapitalanforderungen für die UBS – seit der Übernahme der Credit Suisse die einzige Schweizer Grossbank – steigen.

Alles dreht sich um die Liquidität – zumindest auf kurze Sicht

In Folge der starken Aktienperformance im November ist die Erwartung aktiver Fondsmanger nach einer «weichen Landung oder keiner Landung» auf 74% angestiegen. Dies geht aus dem Global Fund Manager Survey der Bank of America vom November 2023 hervor. Zwar waren wir für einen solchen günstigen Ausgang immer offen, doch sehen wir die Wahrscheinlichkeit, dass er eintritt, immer noch als deutlich geringer an.

Wir würden behaupten, dass der Übergang von einem «Higher-for-longer»-Regime zu einer etwaigen Rezession auch historisch gesehen zunächst als weiche Landung erschien, da sich Inflation und Wachstum (ähnlich wie heute) gleichzeitig verlangsamten.

Wir teilen hingegen die Ansicht von Michael Hartnett, Chef-Anlagestratege der Bank of America, dass die 10-jährige US-Rendite ein guter Indikator für die Einschätzung sein könnte, wo wir uns in diesem Prozess befinden:

«Während eine [10-jährige US] Rendite von 4% bis 5% für die Märkte leichtere finanzielle Bedingungen und eine erhöhte Risikobereitschaft bedeutet, würde eine Rendite zwischen 3% und 4% zu Rezessionsgerüchten führen und ein Baisse-Risiko für die Märkte darstellen.»

Aber auch Renditen oberhalb von 5% wären problematisch, da sie wahrscheinlich von einer sich wieder verstärkenden Inflation herrühren würden.

Die Fed pausiert mit Zinssenkungen seit Juli, und der Markt rechnet zunehmend mit Zinssenkungen im nächsten Jahr. Die Fed wird die Zinsen jedoch wahrscheinlich nicht senken, wenn nicht mindestens eines der folgenden Szenarien eintritt:

- Die Inflation fällt auf den Zielwert von 2%.

- Die US-Wirtschaft gerät in eine Rezession, die Märkte sind volatil, und die Fed muss eingreifen.

Historisch war die folgende Sequenz von Ereignissen in fast jedem Fall die Norm: Die Fed erhöht die Zinsen und pausiert, eine Rezession nimmt ihren Lauf, die Fed senkt die Zinsen mehrmals und erst dann beginnen die Märkte nachhaltig zu steigen.

Unabhängig von der scheinbar endlosen Diskussion über eine weiche oder harte Landung möchten wir darauf hinweisen, dass sich ein Grossteil der jüngsten Aktienbewegungen durch Veränderungen des oft obskuren Liquiditätsfaktors erklären lässt.

- Der Beginn der Markterholung fiel mit der Entscheidung des US-Finanzministeriums zusammen, einen grossen Teil des enormen Haushaltsdefizits durch Treasury Bills zu finanzieren.

- Durch die Finanzierung eines grossen Teils des Defizits mit Bills anstelle von längerfristigen Schulden, konnten Geldmarktfonds das neue Angebot an Staatspapieren aufnehmen, was dem Bankensystem einen Liquiditätsschub verschaffte. Man kann sich das so vorstellen, dass durch die Ausgabe von kurzfristigen Treasury Bills «ungenutzte Liquidität» von den Konten der Fed in das Bankensystem zurückgeleitet wird.

- Mit der jüngsten vierteljährlichen Refinanzierungsankündigung des Finanzministeriums gab die Regierung zu verstehen, dass sie ihre Emissionstätigkeit weiter auf Bills konzentrieren wird. In Verbindung mit den verbleibenden rund USD 870 Mrd. an «ungenutzter Liquidität» kann die aktuelle Marktentwicklung vorerst weitergehen.

Positionierung

Sie werden sich vielleicht daran erinnern, dass wir in unserem letzten Marktausblick einen schwächeren Dollar und sinkende Anleiherenditen als Voraussetzungen für eine Risiko-Rallye genannt haben. Obwohl beides eingetroffen ist, sind wir vom Ausmass der Rallye überrascht. Ohne die erwähnten prozyklischen Liquiditätsspritzen befänden sich Risikoanlagen wahrscheinlich in einer deutlich prekäreren Lage.

Letztlich ist für Aktien wichtig, ob es zu einer Rezession kommt, oder nicht. Einstweilen könnten die günstigen Liquiditätsbedingungen aber weiterhin für Rückenwind sorgen, sobald die derzeitig technisch überkaufte Situation abgeflaut ist. Wir verweisen weiterhin auf Signale der Zinskurve, die schon länger auf den möglichen Beginn einer Rezession in den USA zwischen November 2023 und April 2024 hindeuten.

Angesichts der gegenwärtigen Sorglosigkeit am Markt scheint dies daher ein opportuner Zeitpunkt zu sein, um sich für die nächsten sechs bis neun Monate kostengünstig abzusichern. Tatsächlich muss man sich fragen, wie weit der VIX (derzeit bei 12,9) noch fallen kann. Selbst 2017, im Jahr der aussergewöhnlich niedrigen Volatilität, konnte er sich nur mit Mühe unter 10 halten.

Eines der Merkmale des Jahres 2024 könnte in der Tat die Rückkehr der Volatilität werden, nicht zuletzt aufgrund zu erwartender hoher politische Unsicherheit:

2024 wird ein wichtiges Wahljahr in Ländern sein, auf die:

- 80% der weltweiten Marktkapitalisierung,

- 60% des weltweiten Bruttoinlandsprodukts,

- 40% der Weltbevölkerung entfallen, darunter Taiwan, Indonesien, Russland, Korea, Indien, Südafrika, die EU, Mexiko, die USA und Grossbritannien.

Wir beenden unsere Ausführungen mit einem Zitat des verstorbenen legendären Charlie Munger von Berkshire Hathaway:

«Die Welt ist voller törichter Zocker und sie werden nicht so gut abschneiden wie die geduldigen Investoren.»

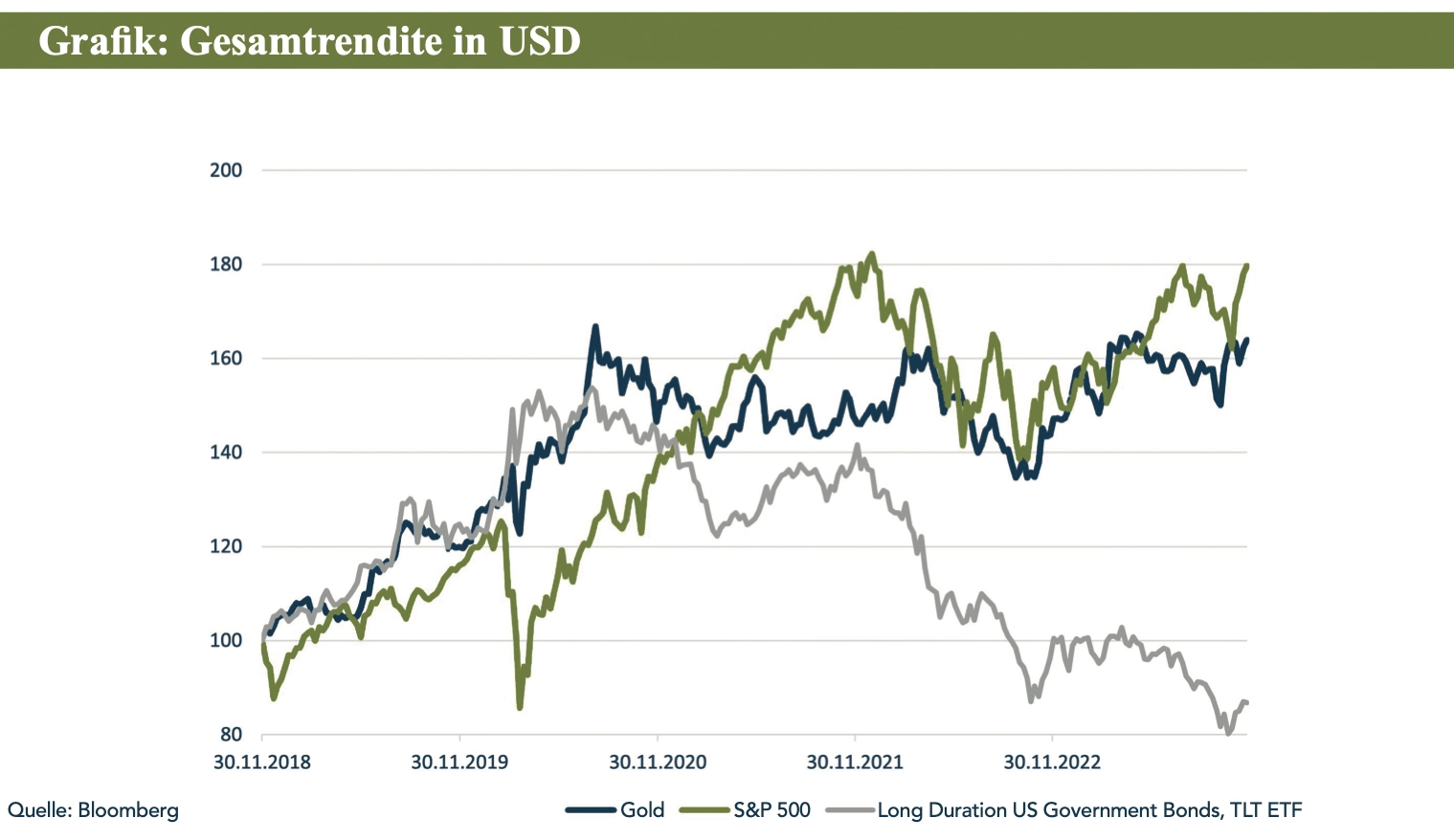

Chart

In dieser Grafik wird deutlich, warum wir Gold als primären Portfoliodiversifikator bevorzugen und in den letzten Jahren erhebliche Teile unserer Portfolios dem Edelmetall zugeteilt haben. Beachten Sie die aktienähnlichen Renditen, aber die fehlende Korrelation zu Aktien. Gold hat sogar das steigende Zinsumfeld gut verkraftet (im Gegensatz zu Anleihen mit langer Laufzeit «TLT») und hält sich jetzt knapp unter den Allzeithochs.