- Un pronunciado descenso en los rendimientos como consecuencia de la inflación y de la ralentización del crecimiento ha dado lugar en noviembre a una de las recuperaciones del índice S&P 500 más fuertes de los últimos 90 años, en un entorno de mercado idílico renovado.

- Los bonos globales han disfrutado de uno de sus mejores meses desde la crisis financiera de 2008.

- El índice de volatilidad CBOE, más conocido como el VIX o el “índice de miedo” de Wall Street, descendió hasta su cierre más bajo desde enero de 2020.

- Aunque los medios financieros hablen de un aterrizaje suave, a nosotros no nos termina de convencer y pensamos que las cambiantes condiciones de liquidez explican mejor los resultados recientes.

- El LEI del Conference Board continúa en descenso, cayendo en octubre por decimonoveno mes consecutivo, una racha solo superada en las recesiones de 2008 y 1974.

Fuerte repunte de valores en noviembre

- El dólar ha caído casi un 3 % en noviembre, en lo que parece su peor mes en un año mientras la Reserva Federal habla de rebajar los tipos de interés en 2024.

- Después de tres meses de rendimientos en alza y valores a la baja, las estrategias sistemáticas empezaron el mes con fuerza con renta variable corta y bonos cortos. La rápida inversión de la curva de rendimiento les ha obligado a cubrir sus posiciones cortas desde entonces. Esta cohorte de bonos es ahora larga y ya no se espera que sea favorable.

- Podría decirse que el desencadenante de este cambio se encuentra en el anuncio por parte del Tesoro estadounidense de financiación trimestral a principios de noviembre.

Evolución del mercado

A nivel mundial

- A partir de los datos técnicos, el repunte de noviembre parece un caso de compra causada por pánico agudizado por el miedo a quedarse fuera, con muchas lagunas por rellenar.

- Los llamados “7 magníficos” de la tecnología representan en este momento el 29 % del índice S&P 500, todo un máximo histórico en cuanto concentración de mercado, según Goldman Sachs.

- Los hogares estadounidenses mantienen un exceso de ahorro estimado de 433 000 millones de dólares de los programas de estímulo de 2020-21.

- El último informe Mastercard SpendingPulse mostraba un crecimiento interanual de las ventas minoristas en Estados Unidos durante el Black Friday del 2,5 %, con una subida interanual del 8,5 % del comercio electrónico. Además, Adobe Analytics muestra que las ventas por internet aumentaron un 7,5 % interanual. (Téngase en cuenta que ninguna de estas cifras se ha ajustado por la inflación).

Europa

- Durante la última semana de noviembre, los nuevos datos de Alemania mostraron un enfriamiento de la inflación, lo que refuerza las apuestas de que el BCE no volverá a subir los tipos de interés de nuevo.

- En los últimos meses, varios indicadores en tiempo real (como los índices de gestores de compras o las cifras de producción industrial) subrayaron las probabilidades de que la eurozona pudiera encontrase ya de pleno en una recesión. Curiosamente, los datos no verificados provenientes de encuestas no han seguido empeorando, lo que sugiere la posibilidad de una estabilización de la eurozona.

Suiza

- Los bancos suizos estarán sujetos al requisito relativo al coeficiente de garantía a partir de enero de 2025, cuando se transpondrá a la legislación suiza la última versión de las normas de los acuerdos de Basilea III del Comité de Supervisión Bancaria de Basilea (BCBS, por sus siglas en inglés).

- Las reformas de los acuerdos de Basilea III se centran en la premisa de que las áreas con más riesgo de las actividades bancarias deben contar con el respaldo de un capital mayor (y las de menor riesgo, con un capital menor). Conforme al comunicado de prensa, el sector de la banca suiza no debería esperar que se produzca ningún cambio drástico en los requisitos de capital totales. Sin embargo, sí se espera que aumenten los requisitos para el UBS, el único gran banco suizo desde que lo adquiriera Credit Suisse.

Es cuestión de liquidez, al menos a corto plazo

El potente rendimiento de los valores en noviembre ha modificado la probabilidad consensuada de que se produzca un aterrizaje suave o que no se produzca ninguno situándola en un 74 %, según la Encuesta de Gestores Globales del Bank of America de noviembre de 2023. Aunque siempre hemos contemplado un resultado así de favorable, seguimos pensando que la probabilidad de que se materialice es significativamente menor.

Argumentaríamos que históricamente la transición de un régimen más alto durante más tiempo a una recesión apareció por primera vez en forma de aterrizaje suave, con una desaceleración simultánea de inflación y crecimiento.

Sin embargo, también estaríamos de acuerdo con la opinión del estratega jefe de inversiones del Bank of America, Michael Hartnett, de que el rendimiento de la deuda estadounidense a 10 años podría ser un buen indicador:

“Aunque un rendimiento del 4 % al 5 % significaría que las condiciones financieras son más fáciles y se activa el riesgo para los mercados, si bajara a la franja del 3 % al 4 %, esto provocaría que se empezara a hablar de recesión y de riesgo bajista para los mercados”.

Una situación de rendimientos superiores al 5 % también causaría problemas dado que es muy posible que se deriven de la reactivación de la aceleración de la inflación.

La Reserva Federal lleva en pausa desde julio, y el mercado prevé más recortes de tipos para el año que viene. Sin embargo, es poco probable que la Reserva Federal recorte los tipos, a no ser que se produzca una de estas situaciones:

- que la inflación llegue a su objetivo del 2 %, o bien

- que la economía estadounidense entre en recesión, los mercados sean volátiles y la Reserva Federal tenga que salir al rescate.

Anteriormente, esta era la secuencia de acontecimientos general en todos los casos: la Reserva Federal sube los tipos y hace una pausa; comienza una recesión; la Reserva Federal baja los tipos unas cuantas veces; y suben los mercados.

Si se mira más allá de lo que parece una discusión interminable entre un aterrizaje suave y uno duro, queremos destacar que muchos de los movimientos de valores pueden responder a cambios en el factor de liquidez, que a menudo resulta poco claro.

- El momento en que empezó a recuperarse el mercado coincidió con la decisión del Tesoro de consolidar gran parte del enorme déficit fiscal actual emitiendo deuda.

- Consolidar grandes cantidades de déficit con deuda a corto plazo en lugar de a largo plazo ha permitido que los fondos del mercado financiero absorban el nuevo suministro de deuda del gobierno, suministrando un empujón de liquidez al sistema bancario. Se puede ver como devolver el dinero inactivo de las cuentas de la Reserva Federal al sistema bancario mediante la deuda a corto plazo.

- Con el anuncio más reciente de reembolso trimestral, el gobierno venía a insinuar que va a seguir desviando la emisión hacia la deuda a corto plazo. Si se une a los 870 000 millones de dólares de “efectivo inactivo” que quedan, la actividad actual del mercado puede mantenerse por ahora.

Posicionamiento

Para los que recuerden nuestra última visión del mercado, destacamos que tanto un dólar más débil como unos rendimientos de bonos en descenso eran necesarios para que se produjera un repunte en el riesgo. Aunque ambos se hayan producido, nos ha sorprendido su magnitud. Sin las inyecciones de liquidez procíclicas mencionadas, los activos de riesgo estarían muy seguramente en un punto mucho más precario.

Lo que a fin de cuentas es importante para las acciones es el asunto de la recesión. En el interín, las condiciones favorables de liquidez podrían seguir dando impulso una vez resueltas las condiciones actuales de sobrecompra. Hemos estado señalando como momento en el que esperaríamos que comenzara la recesión en Estados Unidos la ventana entre noviembre de 2023 y abril de 2024.

Por eso, la actual complacencia del mercado parece el momento oportuno —los próximos 6-9 meses—para buscar fondos baratos. De hecho, hay que preguntarse cuánto puede bajar el VIX. En 2017, año de inestabilidad ultrabaja, le costó mantenerse por debajo de 10.

La vuelta de la inestabilidad, si no de la incertidumbre política, puede que vaya a ser una de las características de 2024.

2024 será un importante año electoral en países que tienen:

- el 80 % de la capitalización bursátil del mundo

- el 60 % del producto interior bruto mundial

- el 40 % de la población mundial, incluidos Taiwán, Indonesia, Rusia, Corea, India, Sudáfrica, la UE, México, Estados Unidos y el Reino Unido

Terminamos con una cita del gran Charlie Munger de Berkshire Hathaway:

“El mundo está lleno de jugadores imprudentes que no tendrán tanto éxito como los inversores pacientes”.

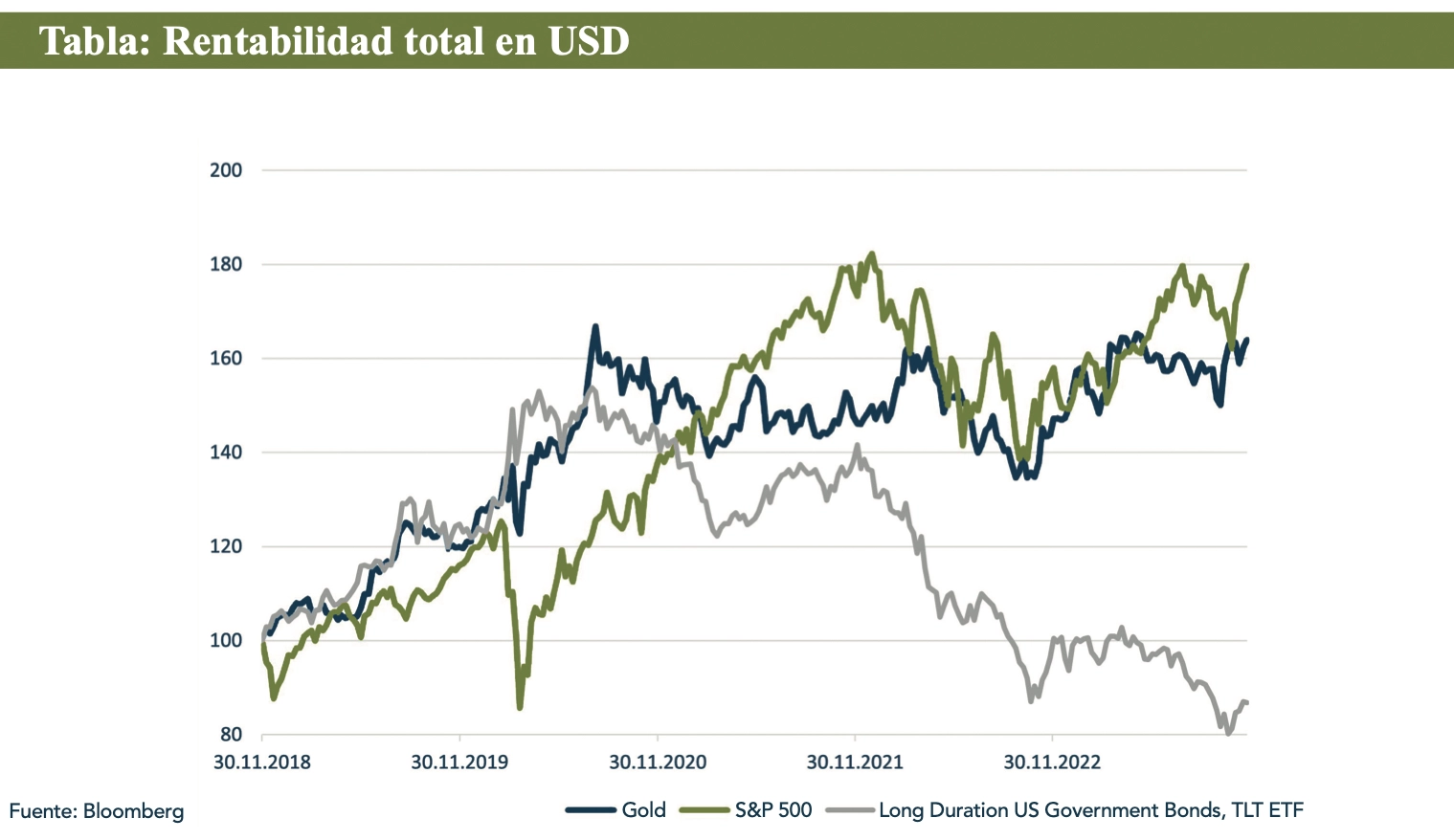

Chart

En esta tabla se resume la razón por la que preferimos el oro como nuestro principal diversificador de cartera y por la que hemos colocado porciones significativas de nuestras carteras en los últimos años en este metal precioso. Ténganse en cuenta que el retorno similar al de las acciones no tiene correlación con estas. El oro hasta se ha tomado con calma la subida de tipos (no como los bonos de larga duración), y ahora se encuentra a las puertas de su máximo histórico.