Executive Summary

- Die Impfstoff-Nachrichten lösten eine starke prozyklische Rotation an den Aktienmärkten aus.

- Die mehr als 90-prozentige Effektivität der Impfstoffe übertrifft alle Erwartungen und verbessert das Makrobild für 2021 deutlich.

- Wir denken, dass sich der Markt nun in einer Übergangsphase befindet, hin zu einem Umfeld, das stärker durch fundamentale Wachstumsaussichten getrieben wird. Konsensuserwartungen für das globale BIP-Wachstum für 2021 liegen bei 5 % und mehr.

- Kurzfristig erwarten wir angesichts möglicher verschärfter COVID-19-Restriktionen in den USA sowie saisonalen Effekten eine Mean-Reversion der zyklischen Rotation zurück zum „Quality“-Faktor. Die prozyklische Marktbewegung sollte dann nach Bidens Amtsübernahme im Januar wieder zu laufen beginnen.

- Die Wettmärkte favorisieren die Republikaner beim Senat-Rennen in Georgia. Ein „Blue Sweep“ bleibt aber im Bereich des Möglichen.

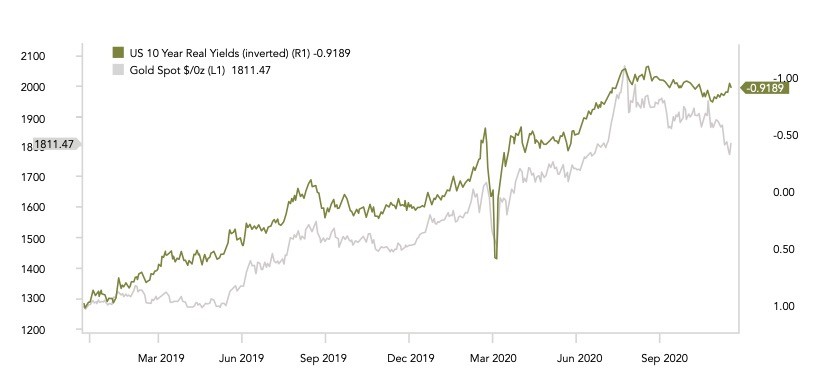

- Die Gold-Korrektur könnte kurz vor dem Ende stehen, denn die US-Realzinsen fallen wieder.

Das Jahr 2020 bleibt eines extremer Marktbewegungen

Die neuen Höchststände an den grossen Aktienindizes wurden durch die Impfstoffnachrichten ausgelöst und durch eine massive Short-Covering-Rallye bei den Pandemie-Verlierern weiter angefacht.

Auf Faktor-Ebene war die Rotation so stark, dass der Markt einen 15-Sigma-Momentum-Crash verzeichnete. Ein Ereignis dessen Eintrittswahrscheinlichkeit, unter der in Finanzwelt gängigen Annahme einer statistischen Normalverteilung, als so gut wie unmöglich angesehen worden ist.

Einmal mehr hat das Jahr 2020 bewiesen, dass extreme Bewegungen (sog. „Tail Events“) an den Kapitalmärkten häufiger auftreten, als von vielen Modellen impliziert wird.

Marktentwicklungen

Welt

Bidens Nominierung von Janet Yellen als US-Finanzministerin unterstreicht die Bemühungen, die wirtschaftliche Erholung durch ein Zusammenspiel der Geld- und Fiskalpolitik zu stützen. Im April dieses Jahres forderte Yellen in einem Interview, der Fed mehr Freiraum bei ihren Asset-Käufen zu geben. Möglicherweise ein Vorgeschmack auf die nächsten Jahre der Geldpolitik.

“It would be a substantial change to give the Federal Reserve the ability to buy stock. I frankly don’t think it’s necessary at this point. […] but longer term it wouldn’t be a bad thing for Congress to reconsider the powers that the Fed has with respect to assets it can own.”

(Janet Yellen auf CNBC, 06.04.2020)

Europa

Der Eurostoxx50 stieg im November um 18 %. Nachzügler wie der ATX und IBEX sprangen gar um etwa 25 %.

Ein No-Deal-Brexit ist immer noch nicht vom Tisch, aber die meisten Marktkommentatoren (einschliesslich uns) erwarten, dass in den letzten Momenten der fünfjährigen Brexit-Krise eine Einigung erzielt wird.

Schweiz

Während die Eurozone eine der Hauptnutzniesserinnen der prozyklischen Rotation war, schnitt der Schweizer Markt aufgrund seiner eher defensiven Ausrichtung etwas schlechter ab (SPI +8,4 %).

Positiv zu vermerken ist, dass das KOF-Wirtschaftsbarometer im November weniger stark zurückging als erwartet, was Anlass zur Hoffnung gibt, dass die zweite Coronavirus-Welle die Konjunktur weniger stark belastet.

Biden lässt die Tauben fliegen

In den letzten Wochen wurden die stärksten Zuflüsse in die Aktienmärkte seit 20 Jahren verzeichnet. Uns erscheinen diese Zuflüsse, angesichts der sich verbessernden Makroaussichten aufgrund der Biden-Präsidentschaft und der zu erwartenden, zeitnahen Verfügbarkeit von Impfstoffen, als gerechtfertigt.

Das grösste Marktrisiko nach einer solchen Aufwärtsbewegung ist ein zu positives Marktsentiment. Der „Fear and Greed“-Index der CNN ist innerhalb eines Monats von 35 auf 91 angestiegen. Ebenso zeigt der AAII-Survey aktuell bullische Anleger bei 47 %, ein grosser Sprung von den 27 % Anfang Oktober. Eine Konsolidierung ist aus Sicht des Sentiments also durchaus zu erwarten, diese könnte mit neuen Coronavirus-Beschränkungen in den USA zusammenfallen.

Wir sind jedoch der Meinung, dass so ein Rücksetzer nur von kurzer Dauer wäre und angesichts des wahrscheinlichen Stimulus eine „Dip Buying“-Gelegenheit bieten würde. So erwarten wir, dass Jerome Powell im Dezember weitere Fed-Massnahmen ankündigen wird. Darüber hinaus könnte es noch eine Chance für ein US-Fiskalpaket bis zum Ende des Jahres geben, da eine überparteiliche Gruppe von US-Senatoren nun ein 908 Milliarden Dollar umfassendes Ausgabenpaket vorgeschlagen hat, um die festgefahrene Situation zu durchbrechen.

Auf Sektor- und Faktorebene erwarten wir eine kurzfristige Mean-Reversion der jüngsten prozyklischen Rotation, da die wirtschaftliche Aktivität in den USA durch weitere COVID-19-Beschränkungen vorübergehend unter Druck geraten könnte. Weiter besteht eine empirisch belegte, saisonale Tendenz zur Outperformance des Momentum-Faktors im Dezember. Aktive Manager suchen in dieser Zeit die Titel mit den besten Jahresperformern für ihre Abschlussberichte. Wir gehen dann davon aus, dass die prozyklische Marktbewegung nach Bidens Amtsübernahme wieder zurückkehren wird. Eventuell auch früher, sollten die Demokraten doch noch den Senat gewinnen.

Aus unserer Sicht deuten die Zeichen unterm Strich auf ein sehr gutes Makroumfeld im Jahr 2021. Demnach werden die Märkte letzten Endes über die Winterwelle des Virus hinausblicken. Die Rückkehr von Janet Yellen könnte sogar bedeuten, dass die US-Wirtschaft gegen Ende des nächsten Jahres beginnen wird, heiss zu laufen.

Wir bleiben bei unserer Meinung, dass der sich verbessernde Makroausblick und die Chance auf weitere Stimuli die Inflationserwartungen beschleunigen werden. Gleichzeitig werden die Zentralbanken bestrebt bleiben, die nominalen Zinsen weitestgehend in Schach zu halten, wobei eine mögliche Überkompensation dieser Zinskontrolle, die realen Renditen weiter in den negativen Bereich drücken könnte.

Positionierung

Wir beabsichtigen eine mögliche Mean-Reversion der jüngsten Sektor-Rotation sowie einen potenziellen kurzen Marktrücksetzer zu nutzen, um uns weiter für einen zyklischen Aufschwung im kommenden Jahr zu positionieren. Wir haben bereits vor und nach der US-Wahl Schritte in diese Richtung unternommen sowie Anfang November unsere Aktienquote erhöht.

Im Jahr 2021 könnte es ein synchronisiertes globales Wachstum des BIP, der Unternehmensgewinne und der Inflationserwartungen geben. Dies wäre ein gutes Umfeld für einen Übergang weg von der liquiditätsgetriebenen Multiple-Expansion der letzten Jahre, hin zu einer „fundamental gerechtfertigten“ Aufwärtsbewegung.

Folglich erwarten wir eine Verbreiterung der globalen Aktienperformance, weg vom US-Exzeptionalismus. Europa und Japan scheinen für einen industriellen Aufschwung gut positioniert zu sein, während die Schwellenländer von einem sinkenden US-Dollar und einem sich verbessernden multilateralen Handelsumfeld profitieren dürften.

Der jüngste Rückgang des Goldpreises ist, unserer Ansicht nach, eine Folge von Anleger-Umschichtungen sowie anderen technischen Aspekten. Die fundamentalen Treiber für Gold – vor allem die negativen Realrenditen und die steigende Geldmenge – sind nach wie vor intakt.

Chart

Der Goldpreisrückgang, der im August begann, hat -15 % erreicht. Eine Korrektur in diesem Ausmass stünde im Einklang mit früheren Bullenmärkten. Wir stellen derzeit eine Divergenz zwischen den Realzinsen – die negativer geworden sind – und dem Goldpreis fest und glauben, dass Gold hier ein erhebliches Kurspotential hat.

Sources: Goldman Sachs, Bloomberg, Saxo Bank, Gavekal, Morgan Stanley, The Market Ear, JP Morgan, Bank of America

FINAD CIO Team