Resumen ejecutivo

- Las noticias sobre las vacunas desencadenaron una rotación procíclica masiva en los fondos.

- La eficacia de las vacunas, superior al 90 %, es mucho mejor de lo que se esperaba en el consenso y mejora significativamente las perspectivas macroeconómicas para 2021.

- Creemos que el mercado ha entrado ahora en una fase de transición hacia un entorno de crecimiento más fundamentalmente impulsado, dado que el consenso de los analistas espera que el PIB mundial aumente más del 5 % el próximo año.

- A corto plazo, las posibles restricciones de COVID en los EE. UU., así como los efectos estacionales nos llevan a esperar una reversión media de la reciente rotación cíclica hacia el factor de calidad. El cambio procíclico debería entonces retomar de nuevo después de la inauguración de Biden.

- La segunda vuelta electoral de Georgia deja en juego el escenario de “Blue Sweep”, pero los mercados de apuestas favorecen fuertemente a los republicanos en esta carrera por el Senado.

- La corrección del oro podría estar cerca de terminar, ya que los rendimientos reales están bajando de nuevo.

Resumen mensual

Los nuevos récords en los principales índices fueron provocados por los anuncios de vacunas y alimentados por un repunte masivo de la cobertura en corto, en particular de los fondos que quedaron en gran parte atrás por la pandemia.

A nivel de factores, la rotación fue tan fuerte que los mercados registraron un desplome de 15 dígitos, un incidente que es casi imposible bajo el supuesto de una distribución normal. Una vez más, el año 2020 ha demostrado que los eventos extremos (de cola) en los mercados de capital ocurren con mayor frecuencia de lo que implican la mayoría de los modelos estadísticos

Desarrollo del mercado

Mundo

La elección de Biden de Janet Yellen como Secretaria del Tesoro apunta a los esfuerzos para acelerar la recuperación económica en conjunto con la Reserva Federal a través de más ayuda fiscal. A principios de este año, Yellen habló de conceder a la Reserva Federal más libertad de acción. Esto podría ser un vistazo de lo que está por venir.

«It would be a substantial change to give the Federal Reserve the ability to buy stock. I frankly don’t think it’s necessary at this point. […] but longer term it wouldn’t be a bad thing for Congress to reconsider the powers that the Fed has with respect to assets it can own.»

(Janet Yellen en CNBC, 6 de abril de 2020)

Europa

El EuroStoxx50 aumentó un 18 % en noviembre. Los rezagos como el índice ATX e IBEX subieron cerca de +25 %.

Un Bréxit sin acuerdo sigue siendo una posibilidad, pero la mayoría de los comentaristas del mercado (incluyéndonos a nosotros) esperan que se llegue a un acuerdo en los momentos finales de la crisis del Bréxit de cinco años.

Suiza

Mientras que las acciones de la zona euro se beneficiaron de la rotación procíclica, el mercado suizo tuvo un rendimiento inferior (SPI +8,4 %) debido a su inherente actitud defensiva.

Como nota positiva, el barómetro económico del KOF suizo disminuyó menos de lo previsto en noviembre, lo que da motivos para esperar que la segunda ola de desaceleración económica sea menos grave.

Biden hace volar a las “palomas”

En las últimas semanas se han producido las mayores entradas en los mercados de valores de los últimos 20 años. Para nosotros, estas entradas parecen justificadas, dada la mejora de las perspectivas macroeconómicas como consecuencia de la presidencia de Biden y la disponibilidad prevista de vacunas a corto plazo.

El mayor riesgo después de un movimiento así es el sentimiento de agobio de los inversores. En el momento de escribir este artículo, el índice de miedo y codicia de la CNN ha subido a 91 desde los 35 de hace un mes. De manera similar, la encuesta de la AAII ahora muestra inversores alcistas al 47 %, un gran salto desde el 27 % a principios de octubre. Desde esa perspectiva, tiene sentido esperar una consolidación del mercado. Esto podría coincidir con las nuevas restricciones de COVID en los EE. UU.

Dicho esto, creemos que una retirada sería de corta duración y presentaría una oportunidad de compra a la baja, dado el probable estímulo que se avecina. Esperamos que Jerome Powell anuncie un paso adelante en los esfuerzos de la Reserva Federal para apoyar la recuperación en diciembre. Además, todavía podría haber una oportunidad para un paquete fiscal para finales de este año, ya que un grupo bipartidista de senadores de EE. UU. ha propuesto un paquete de gastos de 908 mil millones de dólares para salir del punto muerto en el que se encuentra el estímulo fiscal.

A nivel de sectores y factores, esperamos una reversión media a corto plazo de la rotación procíclica de noviembre, ya que la actividad económica en los EE. UU. podría recibir pronto otro golpe inducido por el COVID. Además, hay una tendencia estacional para que el factor de impulso supere el rendimiento en diciembre, ya que los gestores activos persiguen a los que superan el rendimiento en el año para sus informes de fin de año a los clientes. Entonces esperamos que el comercio procíclico vuelva después de la inauguración de Biden. Podría ser impulsado si los demócratas ganan la segunda vuelta electoral en Georgia.

El resultado final es que parece que las estrellas se están alineando para un potencialmente muy buen macroentorno en 2021. Los mercados eventualmente mirarán más allá de la ola invernal del virus y el regreso de Janet Yellen podría incluso significar que la economía de los EE. UU. comenzará a calentarse hacia el final del próximo año.

Nuestra opinión sigue siendo que la mejora de las perspectivas y los nuevos estímulos acelerarán las expectativas de inflación, mientras que los responsables de la política monetaria tratarán de contener los rendimientos nominales. Una sobrecompensación del banco central podría empujar los rendimientos reales a un terreno negativo.

Posicionamiento

Nos proponemos utilizar una posible reversión media de la reciente rotación del sector, así como una posible recuperación del mercado a fin de posicionarnos mejor para un repunte cíclico en el próximo año. Ya hemos dado pasos en esa dirección antes y después de las elecciones de los Estados Unidos y hemos aumentado nuestra cuota de renta variable a principios de noviembre.

2021 podría ver un crecimiento mundial sincronizado en términos de: PIB, beneficios corporativos y expectativas de inflación. Un telón de fondo potencialmente adecuado para la transición desde la expansión múltiple impulsada por la liquidez de los últimos años hacia un período más “fundamentalmente justificado” para el mercado.

En consecuencia, buscamos una ampliación de los rendimientos del mercado, lejos del excepcionalismo estadounidense. Europa y Japón parecen estar bien posicionados para un repunte impulsado por la industria, mientras que los mercados emergentes deberían beneficiarse de la caída del dólar estadounidense y de la mejora del entorno comercial multilateral.

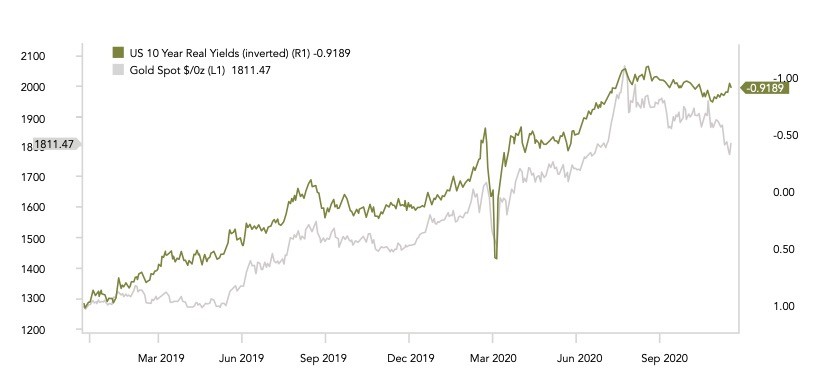

En nuestra opinión, la reciente caída del oro se basa en gran medida en el reposicionamiento de los inversores y otros aspectos técnicos. Los impulsores fundamentales, sobre todo los rendimientos reales negativos y el aumento de la oferta monetaria, siguen estando muy presentes.

Gráfico

La caída del precio del oro que comenzó en agosto ha llegado a -15 %. Una corrección de esta magnitud estaría en línea con los anteriores mercados al por mayor. Observamos la divergencia entre los rendimientos reales –que se han vuelto más negativos– y el precio del oro, y creemos que aquí el oro tiene un significativo potencial de recuperación al alza.

Fuentes: Goldman Sachs, Bloomberg, Saxo Bank, Gavekal, Morgan Stanley, The Market Ear, JP Morgan, Bank of America

Equipo CIO de Finad