- Die US-Aktienmärkte entwickelten sich dieses Jahr positiver als die meisten (auch wir) erwartet hatten.

- Der S&P 500 verzeichnet eine Erfolgsserie, die sich bereits über fünf Monate in Folge erstreckt. Rückblickend hätten wir eine höhere als neutrale Aktiengewichtung eingehen sollen als die Fed auf den Zusammenbruch von Silicon Valley Bank reagiert hat und damit der „Fed Put“ zurückgekehrt ist.

- Wir beobachten insgesamt eine zunehmend risikofreudige Marktstimmung. Angetrieben wird diese durch den Optimismus über ein potenzielles Ende der Zinsanhebungen aufgrund sich schneller als erwartet abkühlender Inflation und die Resilienz der US-Wirtschafts im Vergleich zu Europa und China.

- So ist Fed-Vorsitzender Powell nun sichtlich zuversichtlicher, dass es zu einer sanften Landung kommt, und die Mitarbeiter der Fed prognostizieren keine US-Rezession mehr.

- Gleichzeitig sind die US-Frühindikatoren für die Konjunktur zum 15. Mal in Folge rückläufig – der längste Rückgang seit 2008. Darüber hinaus wurde den USA gerade ihr AAA-Rating von Fitch entzogen, zu einem Zeitpunkt, an dem die Haushaltsdefizite ansteigen und die jüngste Umfrage der US-Notenbank unter Kreditsachbearbeitern eine weitere Kreditverknappung anzeigt.

- Unter dem Strich erkennen wir die jüngsten hoffnungsvollen Anzeichen in den Makro- und Marktdaten an, finden aber auch, dass es zu früh ist, das Risiko einer harten Landung auszuschliessen, wenn wir den aktuellen Zyklus in einem historischen Kontext sehen. Wir bleiben daher aufmerksam und vermeiden es, allzu einfachen Marktnarrativen unkritisch zu folgen.

Stehen dem S&P500 ein neues Allzeithoch bevor?

- Der Aktienmarkt verzeichnete im Juli nur eine sehr geringe Volatilität, was wiederum die Absicherung über Optionen attraktiv macht.

- Geld fliesst in US-Technologieaktien, angetrieben von der KI-Story und Goldilocks-Daten.

- Goldman Sachs berichtet, dass wir laut FINRA (US Financial Industry Regulatory Authority) gerade den grössten 6-monatigen Anstieg von Margin Debt verzeichnet haben.

- Dies allein belegt die starke Aufwärtsdynamik und könnte möglicherweise den Weg ebnen, um vorherige Allzeithochs im dritten Quartal zu testen.

Marktentwicklungen

Welt

- Im Vergleich zu Europa und China lieferte die US-Wirtschaft zuletzt viele positive Überraschungen. Das US-BIP wuchs im zweiten Quartal annualisiert um +2,4 % im Vergleich zum Vorquartal (der BBG Konsensus hatte +1,8 % erwartet). Während sich der Konsum und das Einkommen in den USA abschwächten, stiegen die Staatsausgaben weiter an – per Q2 beläuft sich das 12-Monate US-Haushaltsdefizit auf -8,5 % des BIP (der höchste Stand ausserhalb der globalen Finanzkrise und der COVID-19-Pandemie, wobei die Bloomberg-Daten bis 1970 zurückreichen). Diese Defizite werden immer teurer zu finanzieren sein und sind kein Rezept, um die Inflation längerfristig zu zügeln.

- In diesem Zusammenhang ist zu erwähnen, dass Fitch Ratings die USA von AAA auf AA+ herabgestuft hat (was an eine Massnahme von S&P Global Ratings im Jahr 2011 erinnert) und zur Begründung auf die verschlechterte Haushaltslage, eine hohe und wachsende Schuldenlast der Regierung und eine Erosion der Governance im Vergleich zu anderen als AA und AAA eingestuften Ländern verwiesen hat. Auf den ersten Blick denken wir, dass dieser Schritt nur begrenzte Auswirkungen haben wird, da institutionelle Anleger AA+ und AAA in Bezug auf die Besicherung sehr ähnlich behandeln.

- Bedeutsamer für die globalen Anleihemärkte ist die jüngste Entscheidung der Bank of Japan, ihre Politik der Zinskurvenkontrolle zu lockern, nach der sie eine Zinsobergrenze über die gesamte Kurve aufrechterhält. Dies ist aus unserer Sicht ein weitere hawkische Entwicklung für die globalen Anleihemärkte und Liquiditätsbedingungen.

Europa

Die Wirtschaft der Eurozone übertraf die Erwartungen im zweiten Quartal mit einem BIP-Zuwachs von 0,3 % gegenüber dem Vorquartal (annualisiert 1,2%). Ökonomen hatten einen geringeren Anstieg vorhergesagt. Diese Zahlen sollten jedoch mit Vorsicht interpretiert werden, da das irische BIP die Daten mit einem Wachstum von 3,3 % erneut stark verzerrt hat. Ohne diesen Wert wäre das Wachstum der Eurozone nur halb so hoch gewesen und hätte sein Wachstumspotenzial unterschritten. Das deutsche BIP stagnierte, Italien schrumpfte (-0,3 %), während Frankreich (+0,5 %) und Spanien (+0,4 %) höhere Wachstumsraten verzeichneten.

Schweiz

Die Schweizer Industrie verzeichnete im Juli einen deutlichen Stimmungsrückgang, der entsprechende Indikator erreichte den tiefsten Stand seit April 2009. Auch der Dienstleistungssektor befand sich in einer herausfordernden Situation. Laut einem Bericht der Credit Suisse vom Mittwoch sank der Einkaufsmanagerindex (EMI) für den Industriesektor im Juli stark um 6,4 Punkte auf 38,5. Von der Nachrichtenagentur AWP befragte Ökonomen hatten höhere Werte im Bereich von 42,0 bis 44,5 Punkten prognostiziert.

Der Sommer der Disinflation – ist eine weiche Landung jetzt eine ausgemachte Sache?

Die Widerstandsfähigkeit der US-Wirtschaft in diesem Jahr, trotz des aggressivsten Straffungszyklus der US-Notenbank seit Jahrzehnten, hat viele Marktbeobachter gezwungen, ihre Rezessionsvorhersagen wiederholt nach hinten zu verschieben. Jetzt, da die jüngsten Daten auf eine anhaltend gute Beschäftigungslage und eine moderatere Inflation hindeuten, überdenken die Wall Street-Unternehmen ihre Erwartungen eines Konjunkturabschwungs insgesamt.

Das Soft-Landing Argument:

- Die Inflation wird schnell und nachhaltig auf die Zielvorgaben der Zentralbanken zurück fallen

- Die Zentralbanken können daher ihren straffen Kurs entspannen und die Zügel rechtzeitig lockerer lassen, um eine signifikante Verschlechterung des Kreditzyklus, angesichts des sich nähernden großen Refinanzierungsbedarfs der Unternehmen, zu verhindern;

- Die Fiskalpolitik bleibt in der Zwischenzeit expansiv und hält die Wirtschaft über Wasser;

- Daher können die Aktienmärkte über eine schwache Gewinnentwicklung hinwegsehen und die Bewertungen weiter steigen.

Wir denken, dass weiterhin viel gut gehen muss, um ein solches Ergebnis zu erzielen. Zugegebenermaßen ist seit der regionalen Bankenkrise im März das meiste für die Märkte gut gelaufen. Folglich besteht Konsens über einen vorteilhaften Ausgang. Wie vernünftig ist es jedoch zu erwarten, dass im Jahr 2024 ein Gewinnzuwachs von +12,5 % im S&P 500 und 4 bis 5 Zinssenkungen folgen werden? (Dies entspricht dem derzeitigen Refinitiv Gewinnkonsens und der Marktpreisgestaltung der Fed Futures). Wir sind seit langem der Ansicht, dass eine harte Landung der wahrscheinlichste Verlauf ist, und dass diese um das Jahresende bis zum 1. Quartal 2024 auf der Grundlage zukunftsgerichteter Indikatoren beginnen wird.

Vorerst scheint es wahrscheinlich, dass das US-Wachstum bis zum dritten Quartal anhält. Das wiederum könnte auch zu Inflationsüberraschungen und einer enttäuschend hawkischen Fed im Herbst führen. Zu diesem potenziellen Renditedruck kommt ein wahrscheinlicher Anstieg des Durationsangebots bis zum Jahresende hinzu, da das US-Finanzministerium von der Ausgabe meist kurzfristiger zu mehr langfristigeren Anleihen übergehen wird. Hier ist anzumerken, dass das US-Finanzministerium mit einer zusätzlichen Kreditaufnahme von 1,8 Billionen USD bis zum Jahresende rechnet.

Die entscheidende Frage ist, wie lange der US-Verbraucher widerstandsfähig bleiben kann (unsere bevorzugten Research-Häuser gehen davon aus, dass den US-Verbrauchern etwa im November die überschüssigen Ersparnisse ausgehen werden).

Hightower Naples hat diese sehr interessanten Beobachtungen veröffentlicht:

- Der durchschnittliche Zinssatz für einen neuen Autokredit hat gerade die Rekordmarke von 7,2 % erreicht.

- Die durchschnittliche Neuwagenrate in den USA beträgt jetzt 750 US-Dollar und die durchschnittliche neue Hypothekenzahlung 2.850 US-Dollar.

- Das bedeutet, dass ein Amerikaner, der sich ein neues Auto und ein neues Haus leisten möchte, nach einer Anzahlung von 20 % noch 3.600 USD pro Monat zahlen muss.

- Das sind 62 % des mittleren Haushaltseinkommens in den USA.

Positioning

Angesichts des Goldilocks-Umfelds in letzter Zeit, getrieben von Abwärtsüberraschungen bei der Inflation und der Verschiebung einer potenziellen Rezession im Vergleich zu den Konsenserwartungen, kann sich der Anstieg bei Aktien fortsetzen, bis die späte Konjunkturdynamik schliesslich zu den Märkten aufholt. Es gibt auch ein Aufwärtsszenario, in dem wir uns in einem neuen zyklischen Aufschwung befinden und sich das Wachstum sowohl für die Wirtschaft als auch für die Gewinne wieder beschleunigen wird (bisher war 2023 nur von höheren Bewertungen gekennzeichnet).

Allerdings finden wir es verfrüht, eine mögliche harte Landung (der historisch wahrscheinliche Ausgang) an dieser Stelle auszuschliessen, da wir gerade erst in das Zeitfenster eintreten, in dem eine solche – basierend auf Daten vergangener Zyklen – beginnen sollte. Historisch gesehen beginnt das Zeitfenster für eine Rezession ca. 13 Monate nachdem die US-Zinskurve nachhaltig invertiert hat und erstreckt sich dann über ca. 8 Monate. Es wäre also historisch gesehen „normal“, wenn eine Rezession irgendwann zwischen jetzt und Ende des ersten Quartals 2024 beginnen würde.

Angesichts dieser Unsicherheit in Bezug auf das wirtschafts- und zentralbankpolitische Ergebnis bleiben wir bei einer insgesamt eher neutralen Risikoallokation und werden unsere Rotation in nachlaufende Sektoren und Einzelaktien mit weniger anspruchsvollen Bewertungen fortsetzen, um vom relativen Aufholpotential zu profitieren.

Interessant in dieser Hinsicht ist, dass laut Morgan Stanley die Sektoren mit der schlechtesten Performance seit Jahresbeginn (Energie, Versorger, Gesundheitswesen) im vergangenen Monat begonnen haben sich zu verbessern.

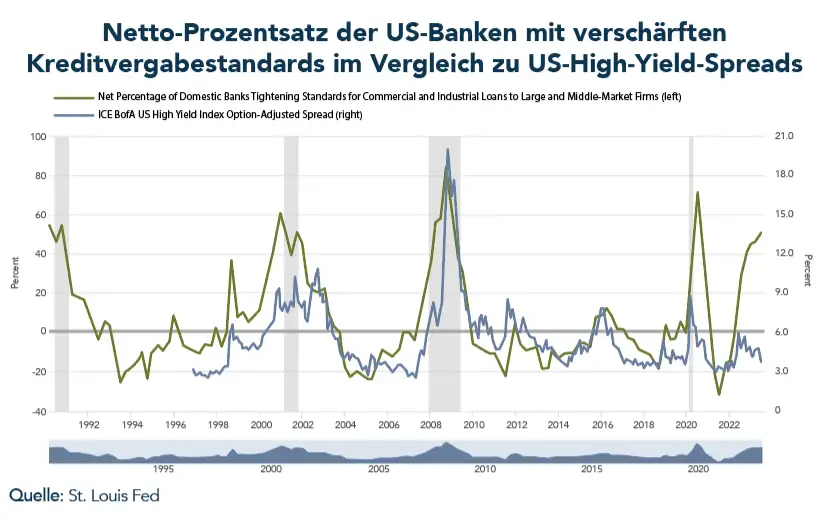

Chart

Die Ende Juli veröffentlichte Fed Umfrage unter leitenden Kreditsachbearbeitern zum Thema Bankkredite deutet auf eine anhaltende Verschärfung der Kreditvergabestandards der Banken im zweiten Quartal hin. In der Vergangenheit gingen solche strengeren Standards mit negativem Kreditwachstum, sinkendem BIP, erhöhten Kreditausfällen und steigenden Credit Spreads einher. Überraschenderweise gibt es in diesem Zyklus bisher einen auffälligen Kontrast, da die High Yield Credit Spreads im Q2 sogar zurückgegangen sind.