- Los mercados de renta variable de EE. UU. tuvieron un comportamiento superior al esperado por la mayoría (incluidos nosotros).

- El índice S&P 500 encadena una racha de 5 meses de ganancias. En retrospectiva, la reacción de la Reserva Federal al desplome del SVB en marzo fue el momento de asumir una ponderación en renta variable superior a la neutral, al volver a aplicarse la «Fed Put».

- Observamos un cambio general en el sentimiento de riesgo, impulsado por el optimismo en torno a un posible máximo de los tipos de interés, conforme la inflación se enfría más deprisa de lo previsto y el crecimiento económico de EE. UU. sigue siendo optimista en comparación con Europa y China.

- Por ejemplo, el presidente de la Fed, Powell, confía ahora visiblemente más en un aterrizaje suave y el personal de la Fed ya no pronostica una recesión en Estados Unidos.

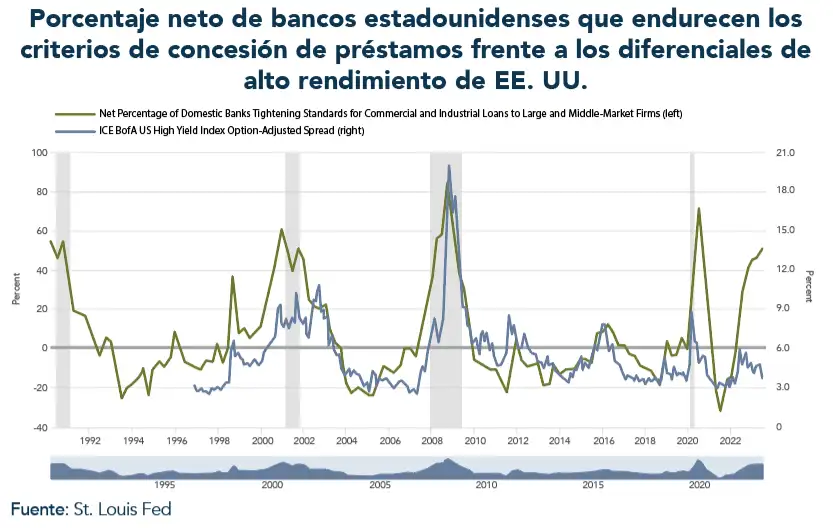

- Al mismo tiempo, los principales indicadores económicos estadounidenses llevan 15 meses consecutivos a la baja, lo que supone el descenso más prolongado desde 2008. Además, la agencia Fitch acaba de retirar a EE. UU. la calificación AAA, a medida que aumentan los déficits presupuestarios, y la reciente encuesta de la Reserva Federal sobre los agentes de crédito muestra un mayor endurecimiento del crédito.

- En resumidas cuentas, reconocemos los recientes «brotes verdes» en los datos macroeconómicos y de mercado, pero también observamos que es demasiado pronto para descartar el riesgo de un aterrizaje forzoso cuando se sitúa el ciclo actual en su contexto histórico. Por lo tanto, debemos ser conscientes de no caer en la trampa de los discursos fáciles del mercado.

¿Los próximos máximos históricos del S&P 500?

- El mercado de renta variable registró muy poca volatilidad en julio, lo que a su vez hace atractiva la cobertura mediante opciones.

- El dinero ha estado fluyendo con fuerza hacia la industria tecnológica estadounidense, impulsado por la historia de la IA y los datos de «Ricitos de Oro».

- Según Goldman Sachs, acabamos de asistir al mayor aumento de 6 meses en el apalancamiento de márgenes jamás registrado según FINRA (la Autoridad Reguladora de la Industria Financiera de EE. UU.).

- Esto por sí solo demuestra el fuerte impulso alcista y podría abrir el camino para probar máximos históricos anteriores en el tercer trimestre.

Desarrollo del mercado

Mundial

- Las sorpresas económicas positivas de EE. UU. se suceden frente a Europa y China. El PIB estadounidense del 2.otrimestre creció un +2,4 % frente al +1,8 % intertrimestral. Mientras el consumo y los ingresos en Estados Unidos se ralentizan, el gasto público se dispara aún más: el déficit presupuestario estadounidense se sitúa en el -8,5 % del PIB (el mayor fuera de la Crisis financiera mundial y de la Covid, con datos de Bloomberg que se remontan a 1970). Financiar estos déficits será cada vez más costoso y no es una receta para controlar la inflación a largo plazo.

- En este contexto, observamos que Fitch Ratings rebajó la calificación de EE. UU. de AAA a AA+ (haciéndose eco de una medida adoptada por S&P Global Ratings en 2011), alegando el deterioro fiscal, la elevada y creciente carga de la deuda pública y la erosión de la gobernanza en relación con sus homólogos con calificación AA y AAA. Nuestra primera opinión es que esto tendrá un impacto limitado, ya que AA+ y AAA son tratados de manera muy similar en términos de colateralización por parte de los actores institucionales.

- Más significativa para los mercados mundiales de renta fija es la reciente decisión del Banco de Japón de relajar su política de control de la curva de rendimientos (de un límite del 0,5% a un límite del 1,0 % para el rendimiento a 10 años), en virtud de la cual mantiene un tope para los tipos de interés en toda la curva. En nuestra opinión, se trata de un giro importante, ya que es cada vez más hostil a los mercados mundiales de renta fija y a las condiciones de liquidez.

Europa

La economía de la zona euro superó las expectativas en el segundo trimestre, con un aumento del PIB del 0,3 %. Los economistas habían previsto una subida menor. Sin embargo, las cifras deben interpretarse con cautela, ya que el PIB irlandés volvió a sesgar fuertemente los datos, con un crecimiento del 3,3 %. Excluyendo esto, el crecimiento de la zona euro habría sido la mitad, quedando por debajo de su potencial. El PIB de Alemania se estancó, el de Italia se contrajo un -0,3 %, mientras que Francia (+0,5 %) y España (+0,4 %) registraron tasas de crecimiento más elevadas.

Suiza

La industria suiza experimentó un importante descenso de tono durante el mes de julio, y el indicador correspondiente alcanzó su punto más bajo desde abril de 2009. El sector servicios también se enfrentó a una situación más difícil. En julio, el Índice de Gestores de Compras (PMI) del sector industrial sufrió una fuerte caída de 6,4 puntos, situándose en 38,5, según un informe de Credit Suisse publicado el miércoles. Los economistas encuestados por la agencia de noticias AWP habían pronosticado valores más altos, entre 42,0 y 44,5 puntos.

El verano de la desinflación. ¿Se da ya por hecho un aterrizaje suave?

La resiliencia de la economía estadounidense este año, a pesar del ciclo de endurecimiento más agresivo de la Reserva Federal en décadas, ha obligado a muchos analistas de mercado a retrasar repetidamente sus previsiones de recesión. Ahora, con datos recientes que muestran una persistente fortaleza de las contrataciones junto con una inflación moderada, las empresas de Wall Street se están replanteando por completo sus previsiones de desaceleración económica.

La idea del aterrizaje suave es la siguiente:

- La inflación vuelve a los objetivos de los bancos centrales de forma rápida y sostenible

- Así pues, los bancos centrales se tomarán con calma el endurecimiento de la política monetaria y podrán relajarla a tiempo para evitar un deterioro significativo del ciclo de crédito y antes de que se acerque la fecha de vencimiento de las empresas

- Mientras tanto, la política fiscal seguirá siendo expansiva y mantendrá la economía a flote

- De este modo, los mercados de renta variable pueden superar una mala racha de beneficios y los múltiplos de valoración pueden seguir subiendo

Creemos que muchas cosas tienen que seguir yendo bien para que se produzca un resultado así Hay que reconocer que la mayoría de las cosas han ido bien en los mercados desde la crisis bancaria regional de marzo A su vez, ahora existe un consenso sobre un desenlace benigno. Sin embargo, ¿hasta qué punto es razonable esperar que en 2024 se registre un crecimiento de los beneficios de S&P 500 del +12,5 % y entre 4 y 5 recortes de tipos? (Este es actualmente el consenso de beneficios de los analistas de Refinitiv y el precio del mercado de futuros de la Fed). Hace tiempo que opinamos que lo más probable es que se produzca un aterrizaje forzoso, que debería comenzar en torno a finales de año y hasta el primer trimestre de 2024, según los indicadores adelantados.

Por ahora, parece probable que el crecimiento de EE. UU. se mantenga hasta el tercer trimestre. Ello, a su vez, podría dar lugar a sorpresas inflacionistas al alza y a una Fed de línea dura decepcionante en otoño. A esta posible presión sobre los rendimientos se añade un probable aumento de la oferta de duración hasta finales de año, a medida que el Tesoro estadounidense pase de emitir sobre todo letras a corto plazo a una duración mayor a largo plazo. Hay que tener en cuenta que el Tesoro estadounidense prevé un endeudamiento adicional de 1,8 billones de dólares hasta finales de año.

La pregunta crucial es cuánto tiempo podrá resistir el consumidor estadounidense (nuestras casas de estudios macroeconómicos más favorables estiman que el consumidor estadounidense se quedará sin ahorros sobrantes en torno a noviembre).

Hightower Naples ha compartido estas interesantes observaciones:

- El tipo de interés medio de un préstamo para un coche NUEVO acaba de alcanzar la cifra récord del 7,2 %.

- El pago medio de un coche nuevo en Estados Unidos es ahora de 750 $ y el pago medio de una hipoteca nueva es de 2850 $.

- Esto significa que un estadounidense que quiera un coche y una casa nuevos está pagando 3600 $ al mes tras un pago inicial del 20 %.

- Esto equivale al 62 % de la renta familiar media de Estados Unidos.

Posicionamiento

Dada la coyuntura dorada de los últimos tiempos, impulsada por las sorpresas a la baja en la inflación y una posible recesión que se aleja de las expectativas por consenso, la tendencia alcista de la renta variable puede continuar hasta que la dinámica del ciclo tardío alcance finalmente a los mercados. Existe incluso un escenario alcista en el que nos encontramos en un nuevo repunte cíclico y el crecimiento está a punto de reacelerarse tanto para la economía como para las ganancias (hasta ahora 2023 ha sido únicamente una historia de valoraciones más altas).

Dicho esto, nos parece prematuro excluir un posible aterrizaje forzoso (el resultado históricamente probable) en este momento, dado que justo ahora estamos entrando en la ventana temporal en la que históricamente habría comenzado el aterrizaje forzoso. Basándonos en la historia, esta ventana temporal comienza aproximadamente 13 meses después de que la curva de rendimientos de EE. UU. se haya invertido de forma sostenida y se extiende durante 8 meses. Así pues, la historia consideraría «normal» que se iniciara una recesión en algún momento desde ahora hasta finales del primer trimestre de 2024.

Dada esta incertidumbre en torno a los resultados de la política económica y de los bancos centrales, mantenemos una asignación de riesgo globalmente neutral y buscamos continuar nuestra rotación hacia sectores rezagados y valores individuales con valoraciones menos exigentes para una posible recuperación del rendimiento relativo.

Resulta interesante a este respecto que, durante el último mes, los sectores con peores resultados interanuales (Energía, Servicios Públicos, Sanidad) han empezado a mostrar mejoras en términos amplios, según Morgan Stanley.

Chart

En los dos últimos años, las principales clases de activos no han obtenido resultados positivos ajustados a la inflación. Vale la pena mencionar que los activos reales han obtenido resultados mucho mejores que los activos nominales, como los bonos. El oro fue lo que más cerca estuvo de mantener el poder adquisitivo.