- Der S&P 500 (+9,2 % in USD ) und der Bloomberg US Aggregate Bond Index (+2,1 % in USD) hatten ihren besten Monat seit November bzw. Juli 2020.

Die Rallye wurde durch systematische Käufer und die aufkommende Hoffnung einer Richtungsänderung der Fed-Geldpolitik weg von „Inflationsbekämpfung“ hin zur „Wachstumsrettung“ angetrieben. Dies zeigt sich in den rasch abnehmenden erwarteten Zinserhöhungen, den steigenden Erwartungen an Zinssenkungen und den kollabierenden Realrenditen, welche die Bewertungen von Risikoanlagen wieder in die Höhe getrieben haben. - Unserer Ansicht nach bedeutet „don’t fight the Fed“ immer noch, weiter defensiv zu sein, da die durch den Rebound ausgelöste Lockerung der Liquiditätsbedingungen wohl ein Ablaufdatum hat (da die Fed sich wohl dagegenstemmen wird).

- Dennoch scheint der „Pain Trade“ im Moment höher zu sein, mit einem soliden Widerstand bei S&P 4.200.

Bärenrallye oder Wendepunkt?

- Eine alte Wall-Street-Weisheit besagt: „markets bottom when they stop falling on bad news“ – wir glauben zwar, dass sich dieses Sprichwort im weiteren Verlauf dieses Bärenmarktes als richtig erweisen wird, sind aber nicht der Meinung, dass derzeit die Bedingungen für einen nachhaltigen Boden gegeben sind.

- Es gab jedoch eine Menge schlechter Nachrichten:

- Die Kapazität von Nordstream 1 ist auf 20 % gesunken, und Europa steuert weiter auf eine schwere Energiekrise zu.

- Die USA befinden sich in einer „technischen Rezession“, wobei die Datenlage eine „echte“ Rezession immer wahrscheinlicher werden lässt.

- China hält an der „Null-Covid-Politik“ fest und stimuliert angesichts einer möglichen Immobilien-/Bankenkrise zu wenig.

Marktentwicklungen

Welt

- Obwohl die Fed ihre Forward Guidance aufgegeben und die wirtschaftliche Abschwächung bestätigt hat, sieht sie mehr Risiken darin, „zu wenig zu tun“ (in Bezug auf die Inflation) “als zu viel“ (d. h. zu stark zu straffen).

- Die US-Gewinnsaison für das 2. Quartal war bisher durchwachsen, wurde aber von Energy und Mega-Cap Tech gerettet. Dabei ist zu berücksichtigen, dass die Gewinne auf nominaler Basis ausgewiesen werden (also vor Inflation). Die nach vorne blickenden Gewinnschätzungen sinken weiterhin ungewöhnlich schnell.

- Die Zahl der Unternehmen, die ihre Finanzierungspläne verschoben oder gestrichen haben, ist deutlich angestiegen. Die nicht zustande gekommenen Geschäfte, darunter Börsengänge, Anleihen, Darlehen und Übernahmen, belaufen sich auf mehr als 254 Mrd. USD.

Europa

- Barclays zufolge wird Italien, sollte die Inflation im September ihren Höchststand erreichen, im nächsten Jahr etwa 10 Mrd. EUR mehr an Inflationsausgleich zahlen müssen, was einer Verdoppelung im Vergleich zum Jahr 2021 entspricht.

- Zusammensetzung von Italiens Schulden:

- 10 % inflationsindexiert

- 6,6 % variabel verzinslich

- Auf Grundlage der aktuellen Marktzinsen ist diese Belastung nicht gross genug, um ernsthafte Bedenken hinsichtlich der Tragfähigkeit zu wecken, „vorausgesetzt, Italiens Haushaltslage kehrt zu einem konservativen Kurs zurück“.

Schweiz

- Trotz eines leichten Rückgangs blieb der PMI für das verarbeitende Gewerbe im Juli auf hohem Niveau und signalisiert damit weiterhin Wachstum in den kommenden Monaten.

- Der Sub-Indikator zum Auftragsbestand hingegen verlor im Juli 7,8 Punkte und ist mit 52,9 Punkten nicht mehr weit von der Wachstumsschwelle entfernt.

- Anders als in der Eurozone befindet sich der Schweizer PMI derzeit also nicht in der Kontraktion. Allerdings gibt es Anzeichen dafür, dass sich auch die Schweizer Wirtschaft abkühlt.

Ist der Markt zu sorglos?

Die Frage ist, ob der Markt Powells Äusserungen korrekt im Sinne einer möglichen frühen dovishen Wende interpretiert hat.

Nach Ansicht von namhaften Fed-Beobachtern deutete Powell mit seinen Aussagen nicht auf eine Zinswende oder Pause hin. Die Kommentatoren sehen (wie wir) eine Diskrepanz zwischen den Äusserungen des Zentralbankers und der Reaktion der Märkte (z. B. Dudley, Ackman, El-Erian).

Insofern die Fed immer noch bestrebt ist, die Inflation in den Griff zu bekommen, ist eine Lockerung der finanziellen Bedingungen das Letzte, was sie sehen möchte (allerdings findet genau dies bei steigenden Aktienmärkten statt). Wenn sich die Fed diesem neuen Narrativ nicht widersetzt, wird dies als implizite Bestätigung interpretiert werden.

Der Markt hofft im Wesentlichen, dass sich die Inflation schnell verflüchtigt, sodass der „Fed Put“ wieder ins Spiel kommen kann. Das Problem ist unserer Meinung nach aber, dass ein schneller Rückgang der Inflation höchstwahrscheinlich von einem weiteren starken Rückgang des Wirtschaftswachstums (d. h. einer echten Rezession) begleitet würde. Dies wiederum würde den Aktien schaden, noch bevor die Fed schliesslich zur Hilfe kommt. In jedem Fall erscheint uns das derzeitige freundliche Verhalten der Märkte verfrüht.

Wir wissen jedoch, dass man einen Boden nie in Echtzeit beurteilen kann. Was also, wenn dies der Tiefpunkt für den S&P 500 gewesen wäre?

Dies würde folgendes bedeuten (Quelle: Kobeissi Letter und BofA):

- Der Bärenmarkt wäre dann 4 Monate kürzer gewesen als ein durchschnittlicher Bärenmarkt.

- Das Tief wäre 12 % höher gewesen als bei einem durchschnittlichen Bärenmarkt.

- Es wäre die schnellste Bodenbildung in einem Umfeld steigender Fed-Leitzinsen.

- Es wäre das erste Mal, dass ein Bärenmarkt ein Tief ausbildet, ohne dass der VIX zuvor über 45 gestiegen ist.

- Historische Bärenmärkte endeten erst, nachdem die Fed mit Zinssenkungen begonnen hatte.

Um in einer „echten“ Rezession einen Boden zu finden, waren die Bedingungen historisch gesehen sogar noch schwieriger:

- Bei einem Bärenmarkt-Boden in einer Rezession war die Arbeitslosenquote in den USA bereits um mindestens 1,3 Prozentpunkte angestiegen (derzeit hat sie sich noch nicht bewegt).

- Der ISM PMI für das verarbeitende Gewerbe lag unter 44 (derzeit bei 52.8)

- Der Rückgang der NTM-EPS betrug im Median ~11 % gegenüber dem Höchststand (derzeit nur ~1 %)

Wir bleiben daher bei unserem Base Case, dass der Bärenmarkt noch nicht abgeschlossen ist. Sind aber natürlich offen für eine Änderung dieser Einschätzung und folgen weiterhin den Daten.

Positionierung

Wir beobachten weiterhin ein gefährliches Umfeld für Risikoanlagen. Kapitalerhaltung ist nach wie vor von entscheidender Bedeutung und Risikomanagement hat höchste Priorität. Wir untergewichten daher weiterhin Aktien und Kreditrisiken und übergewichten Liquidität, Gold und alternative Anlagen.

Wir bekräftigen unsere Einschätzung aus der Juni-House-View, wonach wir für das zweite Halbjahr sinkendes Wachstum, rückläufige Inflation und fallende Renditen erwarten. Der Markt scheint dem nun zuzustimmen, ist aber unserer Ansicht nach dabei, das Fed-/Inflationsproblem vorschnell für gelöst zu erklären.

Insgesamt begünstigt dieses Umfeld auf relativer Basis Quality-Growth-Aktien (v. a. Big Tech), falls der Bärenmarkt noch nicht abgeschlossen ist, aber auch wenn das derzeitige „Goldilocks“-Umfeld noch eine Weile anhält.

Wir halten an unserem Plan fest, unser Aktien-Engagement schrittweise auf ein vorher festgelegtes Niveau zu erhöhen. Gemäss unserem Basisszenario einer wirtschaftlichen Abschwächung würde der Gesamtmarkt bei diesem Niveau attraktiv bewertet. Unser erstes Limit wurde mit dem Tiefpunkt im Juni erreicht. Die nächsten Grenzen für den S&P 500 liegen im Bereich von 3550–3350. Bei diesen Niveaus würden wir unsere derzeitige Untergewichtung reduzieren, wären aber immer noch vorsichtig positioniert.

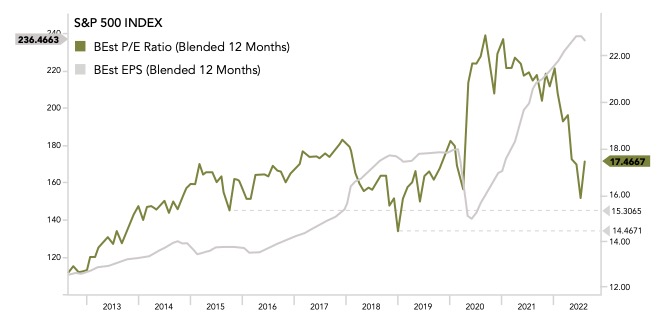

Chart

Der Einbruch der Realzinsen hat die vorwärts gerichteten Bewertungsmultiples wieder nach oben getrieben. Beachten Sie, dass das zukünftige 12-Monats-Kurs-Gewinn-Verhältnis des S&P 500 (in schwarz) nie die Tiefststände vorheriger Korrekturen erreicht hat. Gleichzeitig sind die Gewinnerwartungen für den S&P 500 (in blau) bisher nur geringfügig zurückgegangen (wir denken, hier gibt es weiteren Anpassungsbedarf nach unten).