- El S&P 500 (+9,2 % en USD ) y el Bloomberg US Aggregate Bond Index (+2,1 % en USD ) tuvieron su mejor mes desde noviembre y julio de 2020 respectivamente.

- La subida fue impulsada por los compradores sistemáticos y por la incipiente esperanza de un cambio de dirección de la política monetaria de la Fed, que se aleja de la “lucha contra la inflación” acercándose al “rescate del crecimiento”.

- Esto se refleja en la rápida disminución de las subidas de tipos esperadas, el aumento de las expectativas de recortes de tipos y el desplome de los rendimientos reales, que han vuelto a impulsar las valoraciones de los activos de riesgo.

- En nuestra opinión, “no luchar contra la Fed” sigue significando seguir a la defensiva, ya que la flexibilización de la liquidez desencadenada por el rebote probablemente no vaya a durar demasiado (ya que es probable que la Fed se resista).

- Aun así, el “pain trade” parece más alto en este momento, con una sólida resistencia en el S&P 4.200.

¿Repunte del mercado bajista o punto de inflexión?

- Un viejo proverbio de Wall Street dice: “Los mercados tocan fondo cuando dejan de caer por las malas noticias”. Aunque creemos que esta sentencia resultará correcta a medida que continúe este mercado bajista, no creemos que se den actualmente las condiciones para crear un fondo sostenible.

- Realmente, ha habido muchas malas noticias:

- La capacidad de Nordstream 1 se ha reducido al 20 % y Europa sigue abocada a una grave crisis energética.

- EE. UU. se encuentra en una “recesión técnica”, con datos que hacen cada vez más probable una recesión “real”.

- China se aferra a la “política de Covid cero” y no estimula lo suficiente ante una posible crisis inmobiliaria/bancaria.

Evolución de los mercados

Mundo

- Aunque la Fed ha abandonado su orientación futura y ha confirmado la desaceleración económica, ve más riesgos en “intervenir demasiado poco” (en términos de inflación) que en “intervenir demasiado” (es decir, endurecer demasiado la política monetaria).

- La temporada de resultados del segundo trimestre en EE. UU. ha sido mixta hasta ahora, pero debemos remarcar que ha sido salvada por el sector energético y las grandes empresas tecnológicas. Hay que tener en cuenta que los beneficios se presentan en términos nominales (es decir, sin tener en cuenta la inflación). Las estimaciones de beneficios a futuro siguen cayendo a un ritmo inusualmente rápido.

- El número de empresas que han pospuesto o cancelado sus planes de financiación ha aumentado considerablemente. Las operaciones que no se materializaron, incluidas las OPV, los bonos, los préstamos y las adquisiciones, ascienden a más de 254.000 millones de dólares.

Europa

- Según Barclays, si la inflación alcanza su punto máximo en septiembre, Italia tendrá que pagar unos 10.000 millones de euros más en concepto de compensación por inflación el próximo año, el doble que en 2021.

- Composición de la deuda italiana:

- 10 % indexado a la inflación

- 6,6 % tipo variable

- En base a los actuales tipos de interés del mercado, esta carga no es lo suficientemente grande como para plantear graves problemas de viabilidad, “siempre que la posición política presupuestaria de Italia vuelva a la senda conservadora”.

Suiza

- A pesar de un ligero descenso, el índice de gestores de compras (PMI) del sector manufacturero se mantuvo en julio a un nivel elevado, lo que sigue siendo una señal de crecimiento en los próximos meses.

- El subindicador de la cartera de pedidos, en cambio, perdió 7,8 puntos en julio y, con 52,9 puntos, ya no está lejos del umbral de crecimiento.

- Así, a diferencia de la zona euro, el PMI suizo no está en contracción actualmente. Sin embargo, hay indicios de que la economía suiza también se está enfriando.

¿Es el mercado demasiado despreocupado?

La cuestión es si el mercado interpretó correctamente las declaraciones de Powell en términos de un posible giro dovish precoz.

Según reputados observadores de la Fed, las declaraciones de Powell no indican un giro o una pausa en los tipos de interés. Al igual que nosotros, los comentaristas (por ejemplo, Dudley, Ackman, El-Erian) ven una discrepancia entre las observaciones de Powell y la reacción de los mercados.

En la medida en que la Reserva Federal sigue teniendo la intención de controlar la inflación, la relajación de las condiciones financieras es lo último que quiere (aunque esto es exactamente lo que ocurre cuando los mercados de valores suben). Si la Fed no opone resistencia a esta nueva narrativa, ello se interpretará como una confirmación implícita.

El mercado espera esencialmente que la inflación se disipe rápidamente para que la política acomodaticia “Fed Put” pueda volver a entrar en juego. El problema, sin embargo, en nuestra opinión, es que un rápido descenso de la inflación iría muy probablemente acompañado de otro fuerte descenso del crecimiento económico (es decir, de una recesión real). Esto, a su vez, perjudicaría a la renta variable incluso antes de que la Fed acuda finalmente al rescate. En cualquier caso, el actual comportamiento complaciente de los mercados nos parece prematuro.

Sin embargo, sabemos que nunca se puede apreciar un fondo en tiempo real. ¿Y si este hubiera sido el fondo del S&P 500?

Esto significaría lo siguiente (fuente: Kobeissi Letter y BofA):

- El mercado bajista habría sido entonces 4 meses más corto que un mercado bajista medio

- El mínimo habría sido un 12 % mayor que en un mercado bajista medio

- Sería el fondo más rápido surgido en un entorno de subida de tipos de la Fed

- Sería la primera vez que un mercado bajista forma un mínimo sin que el índice de volatilidad del mercado haya subido previamente por encima de 45

- Los mercados bajistas históricos terminaron solo después de que la Fed empezara a recortar los tipos.

Para encontrar un fondo en una recesión “real”, las condiciones han sido históricamente aún más difíciles:

- En el fondo de un mercado bajista durante una recesión, la tasa de desempleo en EE. UU. ya había subido al menos 1,3 puntos porcentuales (actualmente aún no se ha movido).

- El PMI manufacturero del ISM estaba por debajo de 44 (actualmente en 52,8)

- La mediana de la caída del beneficio por acción de las NTM fue de un ~11 % respecto al máximo (actualmente solo un ~1 %)

Por lo tanto, nos mantenemos en nuestra hipótesis de base de que el mercado bajista aún no ha terminado. No obstante, por supuesto estamos abiertos a un cambio en esta evaluación y continuamos siguiendo los datos.

Posicionamiento

Seguimos observando un entorno peligroso para los activos de riesgo. La preservación del capital sigue siendo fundamental y la gestión del riesgo es una prioridad absoluta. Por tanto, seguimos infraponderando la renta variable y el riesgo crediticio y sobreponderando la liquidez, el oro y las inversiones alternativas.

Reiteramos nuestra opinión del boletín de junio de que, para la segunda mitad del año, esperamos una disminución del crecimiento, de la inflación y de los rendimientos. El mercado parece estar ahora de acuerdo con esto, pero en nuestra opinión se apresura a declarar resuelto el problema de la Fed y la inflación.

En general, este entorno favorece a los valores Quality Growth (especialmente a las grandes empresas tecnológicas) en términos relativos si el mercado bajista aún no ha finalizado, pero también si el actual entorno de “Ricitos de Oro” continúa durante un tiempo.

Mantenemos nuestro plan de aumentar gradualmente nuestra exposición a la renta variable hasta un nivel predefinido en el que el mercado global se valoraría de forma atractiva según nuestro escenario base de desaceleración económica. Nuestro primer límite se alcanzó con el mínimo de junio. Los próximos límites para el S&P500 están en el rango de 3550 – 3350. A estos niveles, reduciríamos nuestra actual infraponderación, pero seguiríamos posicionándonos con cautela.

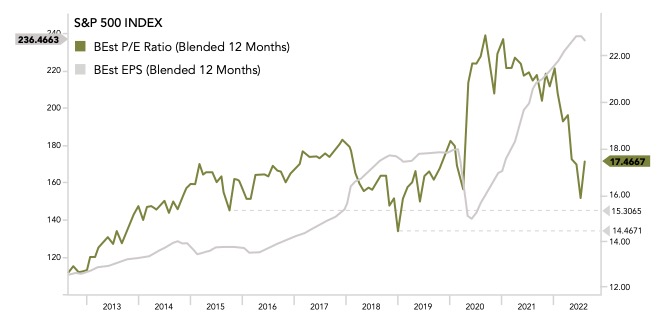

Gráfico

El desplome de los tipos de interés reales ha hecho que las valoraciones a futuro vuelvan a subir. Obsérvese que la relación precio-beneficio a 12 meses del S&P 500 (en negro) nunca ha alcanzado los mínimos de la corrección anterior. Al mismo tiempo, las expectativas de beneficios del S&P 500 (en azul) hasta ahora solo han disminuido ligeramente (creemos que es necesario seguir ajustando a la baja)