- Im Juli ist kurzfristig Wachstumsangst aufgekommen, wodurch unsere Ansicht, dass die stärkste Phase des wirtschaftlichen Wachstums vermutlich hinter uns liegt, untermauert wurde.

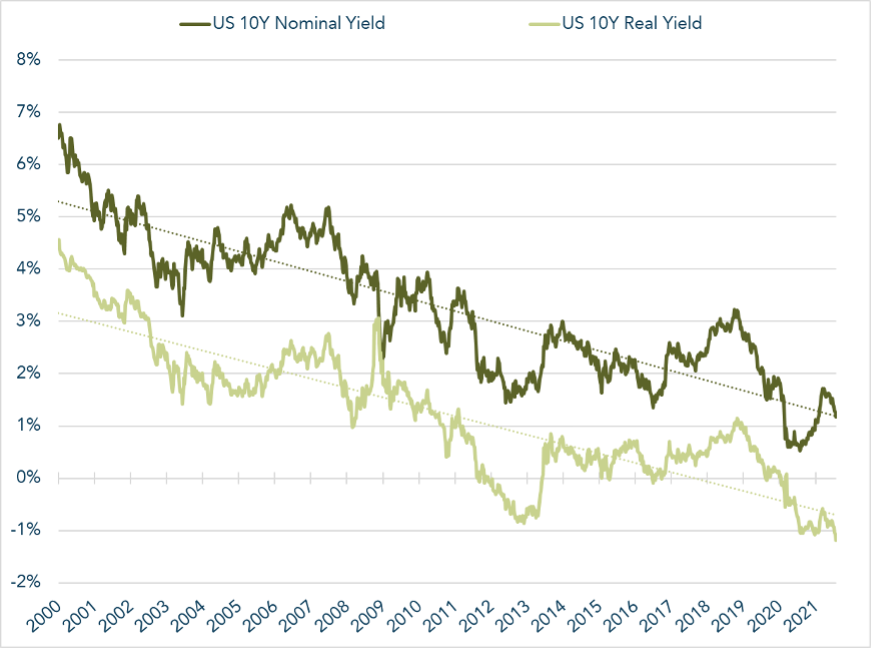

- Die Renditen auf Staatsanleihen sind stark gefallen, so befindet sich die 10-jährige US-Rendite wieder in ihrem jahrelangen Abwärtstrend.

- Neue Tiefstände der realen Renditen sollten den Goldpreis in nächster Zeit positiv unterstützen.

- Die regulatorische Unsicherheit in China hat ein neues Ausmass erreicht, und Schuldenprobleme im Immobiliensektor sowie neue Lockdowns bieten Ansteckungsrisiken.

- Vor diesem Hintergrund scheint es uns unwahrscheinlich, dass die Fed eine Ankündigung zur Reduktion ihres QE-Programmes bereits diesen August in Jackson Hole verkünden wird, wenngleich manches Mitglied Inflationssorgen geäussert hat.

- Unser Gesamtbild bleibt attraktiv für Aktien, aber die Risiken nehmen zu. Wir bevorzugen Qualitätsaktien, Large-Caps und Industrienationen.

Wachstumsangst im Juli

Ausgelöst durch schwächere makroökonomische Daten und die Verbreitung der Delta-Variante haben wir Mitte Juli einen ersten Wachstumsschock erlebt. Obwohl der S&P 500 nur 3,6 % unter den Höchstständen notierte, war die Stimmung unter den Investoren ausgesprochen schlecht. Sentiment-Indikatoren, wie der Fear-and-Greed-Index der CNN, erreichten Werte, die zuletzt während des COVID-Crashs verzeichnet wurden. Die Korrektur dauerte schlussendlich nur kurz an, da Anleger den Rücksetzer gekauft haben. Large-Cap-, Qualitäts- und Wachstumsaktien haben besser abgeschnitten als Small-Cap- und Value-Aktien.

Marktentwicklung

Welt

- Die US-Wirtschaft ist im zweiten Quartal mit 6,5 % vs. 8,4 % schwächer gewachsen als erwartet, ein Indiz dafür, dass die stärkste Wachstumsphase wohl vorbei ist.

- Globale Renditen sind im Juli stark gesunken. Die Rendite für 10-jährige US-Staatsanleihen ist von 1,47 % zu Beginn des Monats auf aktuell 1,18 % gefallen, und die 10-jährige deutsche Rendite von -0,22 % auf -0,48 %. Die realen Renditen haben sogar neue Tiefs erreicht.

- Die Unternehmensergebnisse im zweiten Quartal waren robust. Die meisten Unternehmen konnten die Analystenerwartungen übertreffen. Trotz höherer Inputkosten waren die Margen überraschend stabil.

- Laut Goldman Sachs haben Haushalte seit Ausbruch der Pandemie überschüssige Ersparnisse im Wert von 5 Billionen US-Dollar angehäuft, die darauf warten, investiert oder ausgegeben zu werden.

Europa

Gemäss Einkaufsmanagerindex ist die Industrie im Juli weiterhin kräftig gewachsen. Der Höhepunkt dürfte jedoch überschritten worden sein. Mit Ausnahme von Deutschland hat sich die Dynamik in allen Ländern der Eurozone abgeschwächt. Anhaltende Kapazitätsengpässe und Lieferschwierigkeiten führen zu höheren Inputkosten, die die Unternehmen auf absehbare Zeit beschäftigen werden.

Schweiz

Dank einer markanten Steigerung der Produktion und einer Verbesserung des Auftragsbestands ist der Einkaufsmanagerindex für die Industrie auf den höchsten Wert seit Auflage im Jahr 1995 gesprungen. Demgegenüber hat die Erholung im Dienstleistungssektor etwas an Schwung verloren. Insgesamt wächst die Schweizer Wirtschaft aber weiter mit überdurchschnittlichem Tempo.

Potenzial weiter vorhanden, aber Risiken nehmen zu

Wir glauben, dass die globalen Aktienmärkte weiter steigen können. Während der Mini-Korrektur im Juli wurde das positive Sentiment weggespült. Mit Blick auf die Zukunft ist das ein gutes Zeichen, da die Märkte üblicherweise nicht ihren Höhepunkt erreichen, wenn Angst vorherrscht. Schwächere ökonomische Daten können ausserdem gut für Aktien sein, da hierdurch eine baldige Reduktion der Anleihenkaufprogramme durch die Fed unwahrscheinlicher wird. Aktuell kauft die Fed weiterhin Staatsanleihen im Wert von 80 Milliarden US-Dollar und hypothekenbesicherte Wertpapiere im Wert von 40 Milliarden US-Dollar pro Monat. Einige FOMC-Mitglieder dürften ob der Inflation beunruhigt sein und möchten lieber früher als später mit einer Reduktion beginnen. Angesichts der wirtschaftlichen Abschwächung und neuer COVID-Risiken wegen der Delta-Variante erscheint uns ein solcher Schritt jedoch unwahrscheinlich. Aus diesem Grund glauben wir nicht, dass im Zuge der Jackson-Hole-Konferenz Ende August eine Ankündigung zur Reduktion stattfinden wird.

Der politische Stillstand in den USA bezüglich des Infrastrukturpakets und die Erhöhung der Schuldenobergrenze sind kurzfristige Risiken. Wir gehen davon aus, dass beide Parteien schlussendlich bereit sein werden, Kompromisse einzugehen. Solange keine Einigung erzielt wird, darf das US-Finanzministerium seine Nettoverschuldung nicht anheben. Durch die Verknappung an neuen Staatsanleihen wird der Abwärtsdruck auf die Rendite weiter anhalten, wodurch die 10-jährige Rendite auf 1 %, oder sogar darunter, fallen könnte.

Die jüngsten Ereignisse in China beobachten wir sehr genau. Seine Stellung als globale Konjunkturlokomotive hat zur Folge, dass negative Entwicklungen im Land schnell auf andere Märkte übergreifen können. Der fortlaufende Prozess der stärkeren Regulierung grosser Technologiekonzerne wegen monopolistischer Praktiken und Datenschutzbedenken hat zu einem Abverkauf chinesischer Aktien geführt. Investoren machen sich Sorgen, dass China, ausländisches Kapital blockieren möchte. Ein kürzlich veröffentlichtes Dokument hat diese Bedenken bestärkt. Darin ist zu lesen, dass ausserschulische Bildungseinrichtungen (eine grosse Branche in China) zu gemeinnützigen Gesellschaften werden sollen und dass Ausländer nicht in sie investieren dürfen. Um die Behörden zu beschwichtigen, ergreifen viele chinesische Unternehmen Massnahmen. Der Fahrtendienstanbieter DiDi soll beispielsweise vorhaben, seinen Börsengang im Juni rückgängig zu machen. Währenddessen kämpfen Evergrande, der grösste Immobilienentwickler, und Huarong, der grösste Asset Manager, darum, ihre Schulden zu bedienen, wodurch Ansteckungssorgen bezüglich Chinas 862 Milliarden grossen USD-Anleihenmarkt entstehen. All dies geschieht zu einem Zeitpunkt, in dem vorlaufende Einkaufsmanagerindizes einen schwächeren Start ins dritte Quartal anzeigen und Millionen Bürger wegen steigender Infektionszahlen wieder in einem Lockdown sind.

Positionierung

- Unser Gesamtbild bleibt im Wesentlichen unverändert und unterstützend für Aktien. Die Zentralbanken werden weiterhin akkommodativ sein, die realen Renditen sind negativ, mehr fiskalischer Stimulus ist zu erwarten und Haushalte haben grosse überschüssige Ersparnisse sowie Nachholbedarf. Starke Unternehmensergebnisse und die Wiederaufnahme von Aktienrückkäufen sind weitere positive Gründe.

- Im Hintergrund lauern jedoch Risiken: ein möglicher geldpolitischer Fehler, eine unerwartet hohe Inflation, eine Verschärfung der Pandemie oder Probleme im chinesischen Markt.

- Wir halten an unserer ausgewogenen Allokation mit Schwerpunkt auf Aktien von hoher Qualität fest, da diese in einer Phase des langsameren Wachstums besser performen sollten als zyklische Value-Aktien.

- Aufgrund der sich anhäufenden Risiken in China haben wir unsere restlichen Investitionen in chinesische Aktien abgebaut und warten einstweilen zu, bis die Lage für ausländische Investoren klarer wird.

- Stark negative Realzinsen, die gerade wieder neue Tiefststände erreicht haben, wirken positiv für den Ausblick von Gold.

US-Renditen

Die Grafik veranschaulicht, wie die letzte Bewegung nach unten die Rendite der 10-jährigen US-Staatsanleihe wieder in ihren langfristigen Trend gebracht hat. Die realen Renditen für US-Staatsanleihen sind seit dem COVID-Ausbruch negativ und tendieren weiter nach unten.

Quellen: Bloomberg, Financial Times, Nodea, Reuters, Goldman Sachs

FINAD CIO Team