- En julio vimos un breve susto de crecimiento, lo que confirma la suposición de que el mayor ritmo de expansión económica puede haber quedado atrás.

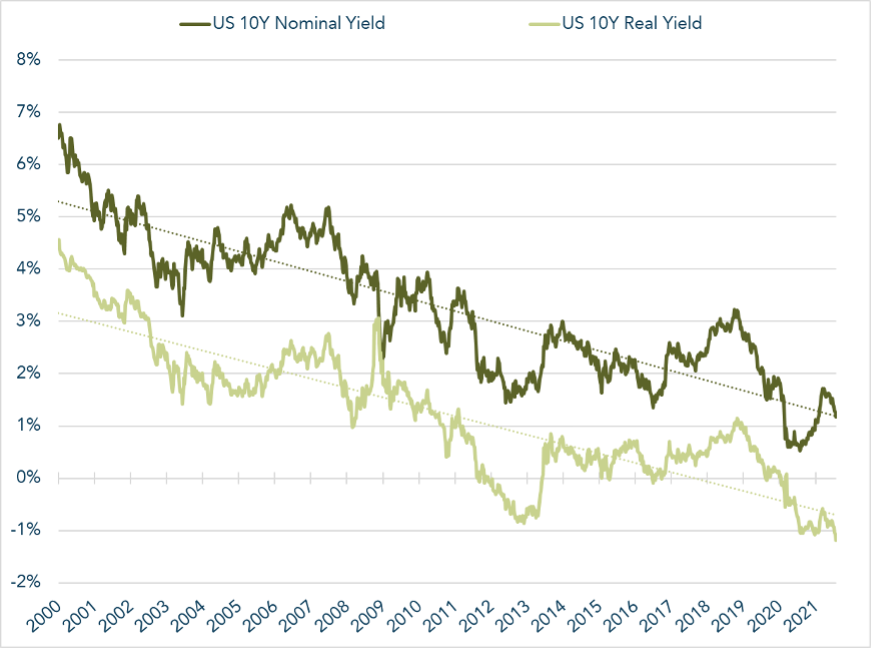

- Los rendimientos de la deuda pública cayeron en consecuencia, y el rendimiento de los Estados Unidos a 10 años ha vuelto a su tendencia a la baja de varios años.

- Los nuevos mínimos de los rendimientos reales deberían apoyar el precio del oro en el futuro.

- La incertidumbre política en China alcanzó un nuevo máximo y los problemas de deuda en el sector inmobiliario, así como las nuevas medidas de bloqueo suponen un riesgo de contagio.

- Teniendo en cuenta este contexto, consideramos poco probable que la Fed anuncie la reducción de su programa de flexibilización cuantitativa en Jackson Hole este mes de agosto, aunque algunos miembros expresen su preocupación por la inflación.

- Nuestro panorama sigue siendo atractivo para la renta variable, aunque los riesgos están aumentando. Preferimos los valores de calidad, las grandes capitalizaciones y los mercados desarrollados.

Susto por el crecimiento de julio

Desencadenado por la debilidad de los datos macroeconómicos y por la propagación de la variante delta, asistimos a un primer susto de crecimiento a mediados de julio. Aunque el S&P500 solo bajó un 3,6 % desde su máximo histórico, el sentimiento de los inversores era nefasto. Los indicadores de sentimiento, como el índice de miedo y codicia de la CNN, alcanzaron niveles de miedo extremo que se habían visto por última vez durante el desplome del COVID. Sin embargo, la corrección fue muy breve, ya que los inversores compraron la caída. Las grandes capitalizaciones y los valores de calidad/crecimiento superaron a las pequeñas capitalizaciones y a las acciones de valor.

Desarrollo del mercado

Mundo

- El PIB del segundo trimestre de EE. UU. fue más débil de lo esperado, con un 6,5 % frente al 8,4 %, lo que apoya el argumento de que el pico de crecimiento puede haber quedado atrás.

- A nivel mundial, los tipos de interés a largo plazo disminuyeron considerablemente. Los rendimientos a 10 años en Estados Unidos cayeron del 1,47 % a principios de mes al 1,18 % actual, y los rendimientos a 10 años en Alemania del -0,22 % al -0,48 %. Los rendimientos reales alcanzaron incluso nuevos mínimos.

- Los beneficios empresariales del segundo trimestre fueron sólidos, ya que la mayoría de las empresas superaron las expectativas de los analistas. A pesar de la inflación de los costes de los insumos, los márgenes resultaron sorprendentemente resistentes.

- Según Goldman Sachs, los hogares han acumulado en todo el mundo un exceso de ahorros de 5 billones de dólares desde el comienzo de la pandemia, que están esperando a ser invertidos o gastados.

Europa

Según el PMI (Índice de Gestores de Compras) de julio, el sector manufacturero sigue creciendo con fuerza. Sin embargo, el pico cíclico puede haber pasado. A excepción de Alemania, el impulso se debilitó en todos los países de la eurozona. Las persistentes limitaciones de capacidad y los cuellos de botella en el transporte provocan un aumento de los costes de los insumos que afectará a las empresas en un futuro próximo.

Suiza

Gracias a un aumento sustancial de la producción y a la mejora de la cartera de pedidos, el PMI manufacturero alcanzó su valor más alto desde su creación en 1995. Sin embargo, la recuperación del sector de los servicios ha perdido algo de fuerza. En general, la economía suiza sigue creciendo a un ritmo superior a la media.

El alza se mantiene pero los riesgos aumentan

Creemos que los mercados mundiales de renta variable aún tienen margen de maniobra. Durante la minicorrección de julio, el sentimiento positivo se desvaneció, lo que suele ser una buena señal de cara al futuro, ya que los mercados no alcanzan su punto máximo por el miedo. Unos datos económicos más débiles podrían ser buenos para las acciones, ya que hacen más improbable que la Reserva Federal recorte sus compras de activos pronto. Actualmente, la Fed sigue comprando 80 mil millones de dólares en bonos del Tesoro y 40 mil millones de dólares en valores respaldados por hipotecas al mes. Algunos miembros del FOMC parecen estar preocupados por la inflación y quieren empezar a reducir las compras más pronto que tarde, pero anunciar tal medida cuando el crecimiento se está desacelerando, y los riesgos de la variante delta están aumentando, nos parece poco probable. Por lo tanto, no creemos que se anuncie un tapering en la reunión de Jackson Hole en agosto.

El bloqueo político en EE. UU. en relación con el paquete de infraestructuras y el aumento del techo de la deuda son riesgos a corto plazo. Esperamos que ambas partes estén finalmente dispuestas a alcanzar compromisos. Hasta que no se llegue a un acuerdo, el Tesoro estadounidense no puede aumentar su deuda neta. Debido a la escasez de nuevos bonos, la presión a la baja sobre el rendimiento a 10 años debería persistir, pudiendo hacer que el rendimiento baje hasta el 1 % o incluso menos.

Algo que seguimos de cerca son los últimos acontecimientos en China. Al ser uno de los principales motores del crecimiento mundial, los acontecimientos desfavorables pueden extenderse rápidamente a otros mercados. La actual represión de las grandes empresas tecnológicas en relación con las prácticas monopolísticas y la seguridad de los datos provocó una venta de acciones chinas. Los inversores temen que Pekín intente bloquear los flujos de capital extranjero. Un documento filtrado recientemente reforzó este temor. En él se señala que las empresas de tutoría extraescolar (una gran industria en China) podrían tener que convertirse en organizaciones sin ánimo de lucro y se podría prohibir a los extranjeros invertir. Para apaciguar a las autoridades, muchas empresas están tomando medidas. Por ejemplo, se rumorea que la empresa de transporte por carretera Didi va a dar marcha atrás en su salida a bolsa de junio. Mientras tanto, Evergrande -el mayor promotor inmobiliario de China- y Huarong -el mayor gestor de activos- tienen dificultades para pagar sus deudas, lo que aumenta la preocupación por los riesgos de contagio en el mercado de bonos del país, de 862 mil millones de dólares. Todo esto ocurre en un momento en el que los PMI prospectivos indican que las condiciones son más suaves al comienzo del tercer trimestre y millones de ciudadanos vuelven a estar encerrados por el aumento de las infecciones.

Posicionamiento

- Nuestro panorama general para la renta variable sigue siendo esencialmente el mismo y la favorece. Los bancos centrales seguirán siendo acomodaticios, los rendimientos reales son negativos, cabe esperar más estímulos fiscales y los hogares tienen un gran exceso de ahorro, así como una demanda reprimida. La solidez de los beneficios empresariales y la reanudación de las recompras de acciones son otros factores positivos.

- Los riesgos siguen acechando en el fondo: un error en la política monetaria, una inflación inesperada, un resurgimiento significativo del COVID o un desbordamiento chino.

- Mantenemos nuestra asignación equilibrada, haciendo hincapié en los valores de alta calidad, ya que estas empresas deberían comportarse mejor que los valores cíclicos en un periodo de desaceleración del crecimiento.

- Debido a los crecientes riesgos en China, hemos salido de nuestras restantes inversiones directas en renta variable china y nos mantenemos al margen hasta que haya más claridad para los inversores extranjeros.

- Los rendimientos reales fuertemente negativos, que acaban de alcanzar nuevos mínimos, son favorables para las perspectivas del oro.

Los rendimientos estadounidenses vuelven a sus niveles de tendencia a largo plazo

El gráfico muestra cómo el reciente movimiento a la baja ha situado el rendimiento de los bonos del Estado de EE. UU. a 10 años justo en la tendencia a largo plazo. Los rendimientos reales de la deuda pública estadounidense han sido negativos desde la caída del COVID y siguen bajando.

Fuentes: Bloomberg, Financial Times, Nordea, Reuters, Goldman Sachs

FINAD CIO Team