- Steigende Renditen und der stärkere Dollar führen zu Unruhe an den Märkten.

- Das globale Reopening ist mittlerweile Marktkonsens geworden, die Erholung verläuft jedoch zuletzt immer ungleichmässiger.

- Der Wachstumspfad ist in den Vereinigten Staaten gegenüber anderen entwickelten Märkten derzeit am stärksten ausgeprägt. Gründe sind die schnellere Wiedereröffnung, höhere Impfraten und eine stärkere fiskalische Unterstützung. Diese Divergenz muss aber nicht mehr lange anhalten.

- Der Aktienmarkt in China veranschaulicht derzeit, was passiert, wenn Zentralbanken und Regierungen beginnen, die Unterstützungsmassnahmen aus der Pandemiezeit zurückzunehmen.

- Unterdessen steigen die Inputkosten auf breiter Front, wodurch die Inflationssorgen weiter zunehmen.

- Die Märkte könnten nun in eine Phase übergehen, in der Qualitätsaktien bevorzugt werden, unter der Voraussetzung, dass die Zinsvolatilität zurückgeht und sich die Zinsen stabilisieren.

Turbulenzen unter der Oberfläche

- Während die breiten Aktienindizes trotz der starken Zinsanstiege in der Nähe ihrer Höchststände verharren, gab es unter der Oberfläche eine Menge Volatilität und heftige Faktor-Rotationen.

- Im März sandte die Fed die Botschaft, dass sie bei der Kontrolle der Nominalzinsen nicht proaktiv vorgehen würde, da sie nur einen kurzfristigen Inflationsanstieg erwartete.

- Die Märkte sind davon nicht sehr überzeugt, weshalb sowohl die 10-jährigen als auch die 30-jährigen Breakeven-Inflationsraten in den USA neue Höchststände erreicht haben.

- Die steigenden Zinsen haben die spekulativen Bereiche des Aktienmarktes (z. B. High-Beta-Wachstumsaktien und SPACs) besonders hart getroffen.

Market Development

Welt

- Nur wenige Wochen nach der Verabschiedung des letzten 1,9-Billionen-US-Finanzpakets wird Präsident Biden diese Woche ein neues Ausgabenpaket in der Grössenordnung von USD 2 bis 4 Billionen vorlegen.

- Die Biden-Administration weiss, dass dies wahrscheinlich das letzte Paket sein wird, das sie vor den Zwischenwahlen an den Kongress schicken kann und wird daher aggressiv vorgehen.

- China ist aus der ersten Phase der Krise als Sieger hervorgegangen. Bezüglich Impfung der Bevölkerung hinkt China jedoch deutlich hinter den USA und sogar Europa hinterher.

- Im März gab es den dritten Monat in Folge einen Rekord an Lieferverzögerungen, wobei vor allem verspätete Lieferungen aus Asien auffielen.

Europa

Der Markt fokussiert sich derzeit auf das US-Wachstum und ignoriert makroökonomische Daten, die auf eine Wachstumsverbesserung in Europa hindeuten, wie den stärksten jemals gemessenen Einkaufsmanagerindex für das verarbeitende Gewerbe aus Deutschland. Europa liegt im Moment zwar noch eindeutig zurück, die relative Wachstumsdynamik dürfte sich in den kommenden Monaten aber deutlich verbessern – angetrieben durch das steigende Impfstoffangebot und die beginnende Auszahlung des EU-Konjunkturprogramms.

Schweiz

Mit fremdfinanzierten Aktienwetten hat sich Archegos Capital, ein grosser Hedgefonds und ein Family Office, verkalkuliert und konnte letzte Woche seinen Nachschussaufforderungen nicht nachkommen. Einige der grössten Banken der Welt haben nun ein Problem, darunter auch die Credit Suisse (Aktien -15 %, als die Nachricht bekannt wurde). Die Höhe des Verlustes wurde noch nicht bekannt gegeben, aber der für 2021 geschätzte Gewinn der Bank von ca. CHF 4 Mrd. könnte in Gefahr sein.

Wie weit können die Renditen steigen?

Das bullische Narrativ einer abklingenden Pandemie, einer sich wieder öffnenden Wirtschaft und von reichlich Stimulus ist nun allgemeiner Marktkonsens. Einzelne Indikatoren deuten darauf hin, dass die prozyklische Rotation im Vergleich zum Anstieg der globalen Einkaufsmanagerindizes aber bereits über das Ziel hinausgeschossen ist. Dies hat dazu geführt, dass sich viele Portfolios im Vergleich zu den breiteren Märkten nur unterdurchschnittlich entwickelt haben. Der Anstieg der langfristigen nominalen und realen Zinssätze war der Hauptgrund für diese Bewegungen.

Die USA sind die einzige grosse Volkswirtschaft, in der die Renditen 10-jähriger Anleihen immer noch unter ihrem Höchststand von direkt vor der Pandemie (bei 1,91 %) liegen. Ein weiterer Anstieg der Renditen in den Bereich von 1,90 bis 2,00 %, bevor eine Stabilisierung einsetzt, scheint uns daher realistisch. Ebenso deutet eine März-Umfrage der Bank of America darauf hin, dass der Bereich von 2 % für die 10-jährige Rendite das zu beobachtende Niveau ist. Höher steigende Renditen könnten die Aktienmärkte zunehmend belasten. Die Fed könnte sich dann zum Handeln gezwungen sehen.

Wie geht es also weiter? Es scheint, dass sich dieser Zyklus (vorausgesetzt, wir befinden uns tatsächlich in einem neuen Marktzyklus) viel schneller entwickelt als frühere Zyklen. Daher könnte bereits ein Übergang in ein „Mid-Cycle“-Umfeld anstehen. Dies würde mit einer Verschiebung der Performanceführerschaft von Small Caps zu Large Caps und zum Qualitätsfaktor im Allgemeinen korrespondieren.

Morgan Stanley argumentiert in einem aktuellen Bericht, dass die operativen Margen ihren Höhepunkt bereits erreicht haben könnten. Lieferengpässe, entgangene Umsätze, höhere Inputkosten und die fehlende Preissetzungsmacht dürften kleinere Unternehmen im Vergleich zu globalen, qualitativ hochstehenden Large Caps überproportional belasten.

Darüber hinaus treten wir nun in eine Phase ein, in der die vorteilhaften Jahresvergleiche (in Bezug auf das Bilanzwachstum der Fed, Aktienzuflüsse, Gewinnrevisionen) ihren Höhepunkt überschreiten. Dies sollte wiederum den Qualitätsfaktor unterstützen, da dieser historisch gesehen besser performt, wenn sich die allgemeine Risikostimmung von den Spitzenwerten abschwächt und sich die Veränderungsrate der wachstumsbezogenen Indikatoren verlangsamt.

Nachdem der Qualitätsfaktor mehrere Monate lang unterdurchschnittlich abschnitt, wäre er überdies nun reif für einen Rebound. Die „Junk“-Kohorte der Aktien mit geringerer Qualität, aber höherem Beta, haben seit Monaten eine Outperformance erzielt. Infolgedessen ist Qualität nun in vielen Portfolios stark untergewichtet, mit einer Positionierung, die laut Morgan Stanley nur noch im dritten Perzentil auf 10- Jahressicht liegt.

Positionierung

Zum ersten Mal seit mindestens einem Jahrzehnt gibt es ein plausibles Narrativ, das besagt, dass die Inflation nachhaltig steigen könnte. Kurzfristig scheint der Markt dies jedoch bereits vollständig eingepreist zu haben.

Da die Risikobereitschaft insgesamt nun weniger überschwänglich ist (z. B. rückläufiges Retail-Trading-Volumen im Optionsmarkt von den Höchstständen im Januar) und die Aktienmärkte volatil bleiben, ist der Qualitätsfaktor unseres Erachtens wieder wichtiger geworden.

Potenzielle Aufwärtstrigger für den Qualitätsfaktor sehen wir in einer rückläufigen Zinsvolatilität und einer Stabilisierung der Renditen. Ebenso würden eine Mean-Reversion der zyklischen Rotation und ein Wiederanstieg der überverkauften Anleihen mit langer Laufzeit viele Anleger derzeit auf dem falschen Fuss erwischen.

Ein zinssensitiver Subsektor, der seit Anfang des Jahres deutlich korrigiert hat, ist Clean Energy. Wir sehen hier immer noch einen überzeugenden säkularen Wachstumstrend und haben daher im März eine erste Position in einem hochliquiden ETF initiiert.

Insgesamt sind wir taktisch derzeit neutraler und mit einer höheren Cash-Position als in den vergangenen Monaten positioniert. Wir sind nach wie vor davon überzeugt, dass ein ausgewogener Portfolioansatz entscheidend bleibt.

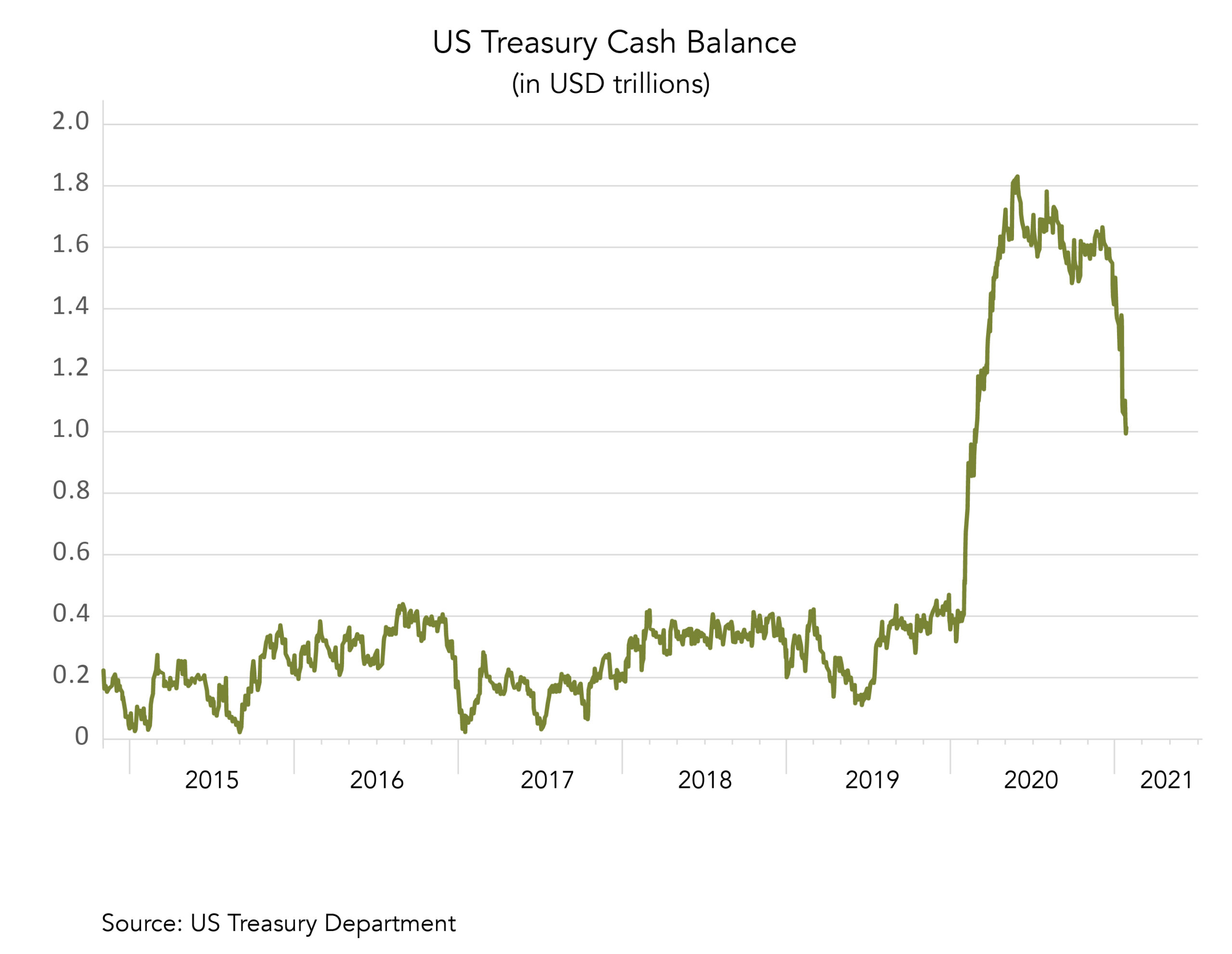

Chart

Im März sank der Bargeldbestand des US-Finanzministeriums auf unter USD 1 Billion, nachdem er im letzten Sommer einen Höchststand von fast USD 2 Billionen erreicht hatte. Der Treasury-Bargeldbestand sinkt, da die US-Regierung Geld für Konjunkturzahlungen abzieht. Sobald er vollständig abgebaut ist – wahrscheinlich irgendwann im 3. Quartal – erwarten wir, dass die Emissionen von US-Staatsanleihen anziehen werden, um die nächsten Konjunkturpakete zu finanzieren. Dadurch könnte möglicherweise noch mehr Aufwärtsdruck auf die Renditen entstehen.

Quellen: Bloomberg, Goldman Sachs, Saxo Bank, The Market Ear, JP Morgan, Bank of America, Citi, Zürcher Kantonalbank, Scotiabank, Morgan Stanley, Kepler Cheuvreux

FINAD CIO Team