- Los mercados se han tomado un respiro debido al rápido aumento de los rendimientos y al fortalecimiento del dólar.

- La reapertura mundial se ha convertido en un consenso del mercado, que ahora puede quedar en entredicho a medida que la recuperación de la pandemia sea cada vez más desigual.

- El sentimiento de crecimiento relativo que favorece a Estados Unidos frente a otros mercados desarrollados se basa en una reapertura más rápida, mayores tasas de vacunación y un mayor apoyo fiscal, pero esta divergencia puede no durar mucho más.

- El mercado bursátil de China está ilustrando actualmente lo que ocurre cuando los bancos centrales y los gobiernos comienzan a eliminar los estímulos de la época de la pandemia.

- Mientras tanto, los costes de los insumos aumentan de forma generalizada, lo que incrementa la preocupación por la inflación.

- Los mercados podrían pasar a un periodo que favorezca a los valores de calidad, pero esto depende de que la volatilidad de los tipos de interés retroceda y los rendimientos se estabilicen.

Muchas turbulencias bajo la superficie

- Aunque los índices bursátiles generales se mantienen cerca de sus máximos, ha habido mucha volatilidad y rotación de factores bajo la superficie mientras el mercado digiere la subida de los tipos de interés.

- En marzo, la Fed envió el mensaje de que no controlará de forma proactiva los rendimientos nominales, ya que espera que el repunte de la inflación sea efímero.

- Los mercados no están tan convencidos, ya que las tasas de inflación a 10 y 30 años de Estados Unidos han alcanzado nuevos máximos.

- Entretanto, la subida de los tipos afectó especialmente a los rincones especulativos del mercado de renta variable (por ejemplo, el crecimiento de alta beta y los SPAC).

Desarrollo del mercado

Mundo

- Apenas unas semanas después del último estímulo de 1,9 billones de dólares, el presidente Biden presentará esta semana un nuevo programa de gasto por valor entre 2 y 4 billones de dólares.

- El gobierno de Biden sabe que este será probablemente el último paquete que pueda enviar al Congreso antes de las elecciones de mitad de período, y avanzará con agresividad.

- China salió victoriosa de la primera ola de la crisis pandémica a escala mundial. En cambio, el lanzamiento de vacunas va muy por detrás del de Estados Unidos e incluso del de Europa.

- El mes de marzo registró un récord de retrasos en las entregas por tercer mes consecutivo, destacando los retrasos en los envíos desde Asia.

Europa

El mercado ha ignorado la lectura del PMI manufacturero más fuerte de la historia de Alemania, ya que la narrativa de crecimiento continúa favoreciendo a los EE. UU. Aunque Europa está claramente rezagada en este momento, el impulso del crecimiento se acelerará en los próximos meses, ya que se espera que la oferta de vacunas mejore y que comiencen los desembolsos de los fondos de recuperación.

Suiza

Utilizando apuestas apalancadas en acciones, Archegos Capital, un importante fondo de cobertura / Family Office, explotó y no pudo cumplir con los márgenes de garantía la semana pasada. Algunos de los mayores bancos del mundo tienen ahora un problema, incluido el Credit Suisse (las acciones perdían un 15% cuando se conoció la noticia). Todavía no se han anunciado las pérdidas del banco, pero los ingresos netos de la empresa estimados para 2021, de unos 4 mil millones de francos, podrían estar en peligro.

¿Hasta dónde pueden llegar los tipos?

En este punto, la narrativa alcista de una pandemia que se desvanece, la reapertura de la economía y la abundancia de estímulos se ha convertido en el consenso del mercado. Según algunas mediciones, la rotación procíclica ya se ha excedido en comparación con el aumento de los PMI mundiales, y ha dejado a muchas carteras con un rendimiento inferior al de los mercados más amplios. La subida de los tipos de interés nominales y reales a largo plazo ha sido el principal motor de estos movimientos.

Estados Unidos es ahora la única economía importante cuyo rendimiento de los bonos a 10 años sigue estando por debajo de su máximo anterior a la crisis del 1,91%. Nos parece razonable que los rendimientos vuelvan a subir hasta la franja del 1,90 al 2,00% antes de estabilizarse. Asimismo, un estudio de marzo del Bank of America sugiere que la zona del 2% para los rendimientos a 10 años es el nivel que hay que vigilar, por encima del cual el aumento de los rendimientos empezaría a perjudicar cada vez más a los mercados de renta variable. En ese caso, la Reserva Federal podría verse obligada a actuar.

Entonces, ¿qué es lo siguiente? Parece que este ciclo (suponiendo que estemos de hecho en un nuevo ciclo de mercado) evoluciona mucho más rápido que los anteriores. Por lo tanto, la transición a un entorno de ciclo medio podría estar ya en marcha. Esto correspondería a que el liderazgo de rendimiento se desplazaría de las pequeñas capitalizaciones a las grandes y al factor de calidad en general.

Un reciente estudio de Morgan Stanley sostiene que los márgenes operativos podrían haber tocado ya techo. La escasez de suministros, la falta de ventas, el aumento de los costes de los insumos y la falta de poder de fijación de precios son factores que probablemente perjudiquen a las empresas más pequeñas con mayor intensidad que a las grandes empresas de calidad.

Además, estamos entrando en un periodo en el que las comparaciones interanuales más favorables (en términos de crecimiento del balance de la Reserva Federal, entradas de acciones, revisiones de beneficios…) están pasando. Esto debería volver a respaldar el factor de calidad, ya que históricamente ha obtenido mejores resultados cuando el sentimiento de riesgo general se aleja de las condiciones máximas y el ritmo de cambio de los indicadores relacionados con el crecimiento se ralentiza.

Por último, tras unos resultados inferiores a los esperados desde hace varios meses, la calidad estaría preparada para un repunte en términos de rendimiento. La cohorte “basura” de menor calidad pero mayor beta en la renta variable ha obtenido resultados superiores durante meses. En consecuencia, la calidad está ahora muy infravalorada, con un posicionamiento que solo se sitúa en el tercerpercentil en un historial de 10 años, según Morgan Stanley. Además, este factor es actualmente el segundo más concurrido como corto.

Posicionamiento

Por primera vez en al menos una década existe una explicación plausible de por qué la inflación puede aumentar de forma sostenible. Sin embargo, el mercado parece haber descontado por completo esta posibilidad a corto plazo.

Dado que el apetito por el riesgo se está volviendo en general menos exuberante (por ejemplo, el comercio minorista está disminuyendo desde los máximos de enero) y la renta variable se está moviendo de un lado a otro, en nuestra opinión el avance de la curva de calidad se ha vuelto más relevante. El desencadenante al alza del factor de calidad reside en el retroceso de la volatilidad de los tipos de interés y la estabilización de los rendimientos. Asimismo, una reversión media de la rotación cíclica y un repunte de los bonos de larga duración sobrevendidos pillaría a muchos inversores con el pie equivocado.

Un subsector sensible a los tipos que ha corregido significativamente desde principios de año es el de las energías limpias. Seguimos viendo una tendencia de crecimiento secular convincente y hemos iniciado una primera posición a través de un ETF de gran liquidez en marzo.

Dicho esto, nuestro nivel de convicción para los movimientos del mercado a corto plazo es actualmente bajo y nuestra posición de efectivo es más alta que en meses pasados. Seguimos convencidos de que un enfoque equilibrado de la cartera sigue siendo clave.

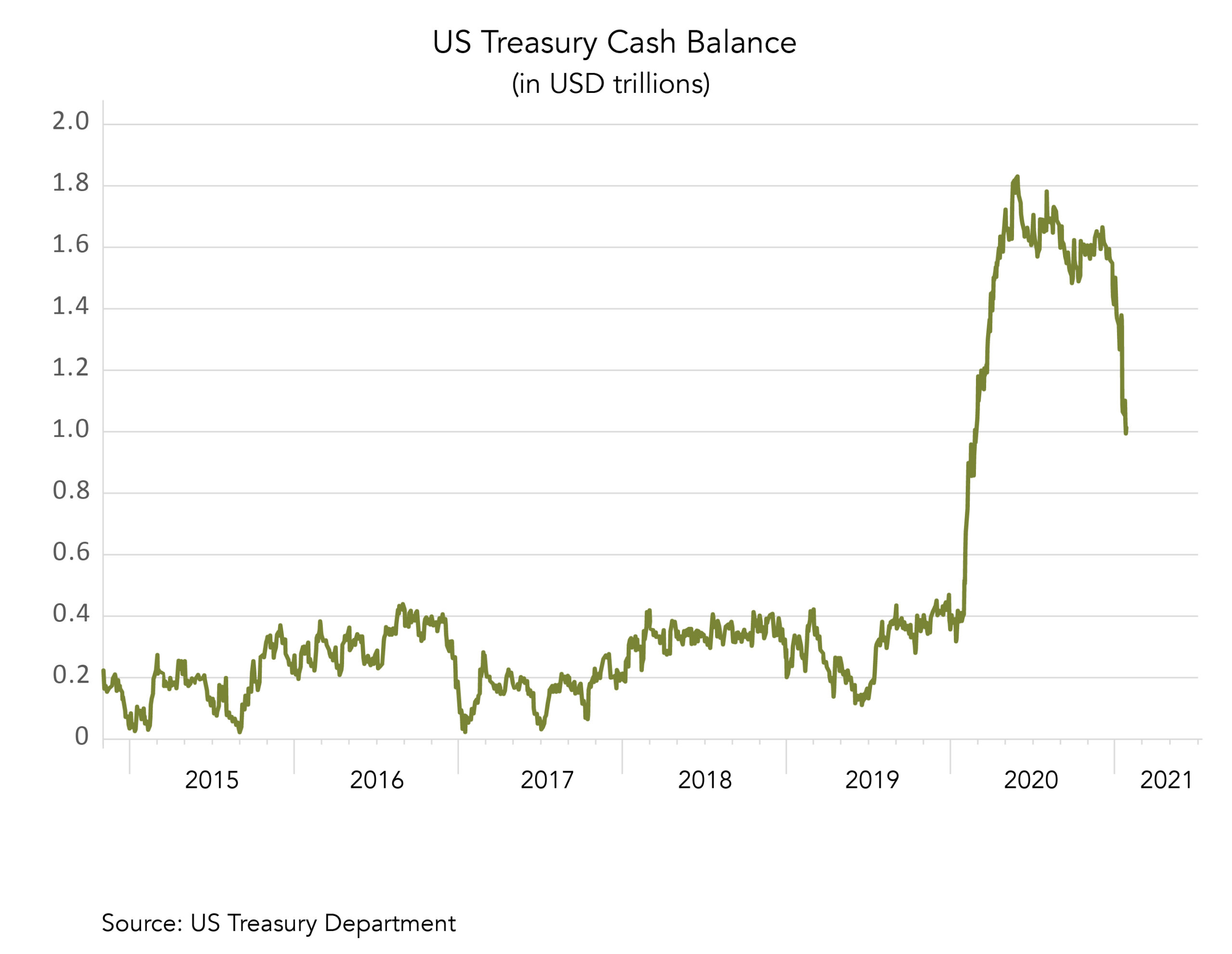

Gráfico

En marzo, el saldo de efectivo del Tesoro de EE. UU. cayó por debajo de 1 billón de dólares, muy por debajo de su pico de aproximadamente 2 billones de dólares del verano pasado. La pila de efectivo va disminuyendo a medida que el gobierno estadounidense retira dinero para los pagos de estímulo. Una vez que se haya retirado por completo – probablemente en algún momento del tercer trimestre – esperamos que la emisión de bonos del gobierno de EE. UU. se recupere para financiar los próximos paquetes de estímulo, lo que podría ejercer una mayor presión sobre los rendimientos.

Fuentes: Bloomberg, Goldman Sachs, Saxo Bank, The Market Ear, JP Morgan, Bank of America, Citi, Zürcher Kantonalbank, Scotiabank, Morgan Stanley, Kepler Cheuvreux

FINAD CIO Team