El mes de mayo fue muy positivo para los mercados financieros, que se caracterizó por un proceso de recuperación del terreno perdido en las regiones anteriormente más débiles (Europa y los mercados emergentes), los sectores (poblaciones cíclicas), los estilos (pequeñas capitalizaciones) y las clases de activos (materias primas). Estos acontecimientos reflejan el creciente apetito de riesgo de los inversores con la esperanza de una reapertura de la economía.

El atípico negativo era Hong Kong, que sufría de la incertidumbre política en torno a una nueva ley de seguridad que permitía al gobierno chino ejercer un mayor control sobre la ciudad. El Hang Seng perdió -6.3% en mayo (retorno total en HKD).

- En respuesta, el Presidente de los Estados Unidos Trump anunció que pondría fin al trato preferencial de Hong Kong en materia de comercio y viajes. A cambio, China dejó de comprar algunos productos agrícolas estadounidenses, incluida la soja. Por lo tanto, el acuerdo comercial de la «Fase 1» se está viendo sometido a una mayor presión.

- En vista de las próximas elecciones en EE.UU., la débil economía de EE.UU., la crisis de COVID-19, que sigue siendo muy pronunciada en EE.UU., y ahora las inquietudes, China puede ver a EE.UU. en la posición relativamente más débil en la que se encuentra en este momento.

Mientras tanto, la divergencia entre los mercados bursátiles y la economía real se hace más clara de semana en semana. Completamente ajeno a las inquietudes más graves civiles en los EE.UU. desde la década de 1960, el mercado de valores no es más que la última manifestación de esta creciente discrepancia.

- Los Estados Unidos tienen actualmente alrededor de 40 millones de desempleados, la mayoría de ellos de ocupaciones de bajos ingresos. El consenso de Bloomberg prevé un crecimiento del 34% para el segundo trimestre (PIB real, anualizado).

- Los déficits presupuestarios récord se encuentran con expansiones de balance igualmente récord por parte de los bancos centrales. La semana pasada, el presidente de la Reserva Federal, Jerome Powell, defendió medidas agresivas para proteger la economía y los mercados financieros cuando comenzó la pandemia del coronavirus:

«We crossed a lot of red lines that had not been crossed before… I’m very confident that this is the situation where you do that and then you figure it out.»

Jerome Powell en una conferencia web del Centro Griswold de Estudios de Política Económica de la Universidad de Princeton el 29 de mayo de 2020.

Las perspectivas económicas a corto plazo siguen siendo débiles:

- La nueva estimación de la Reserva Federal de Atlanta para el PIB de EE.UU. en el segundo trimestre incluso se hundió hasta el -51% (anualizado).

- Mientras tanto, un nuevo estudio del Instituto Becker-Friedman muestra que hasta el 42% de los empleados actualmente «en pausa» podrían llegar a estar desempleados a largo plazo. Esto significaría que el consumo se vería afectado durante un período de tiempo más largo y la rentabilidad de muchas empresas podría permanecer bajo presión durante más tiempo del que se espera actualmente.

- En mayo, el número de insolvencias en los EE.UU. alcanzó un máximo histórico que no se había visto desde mayo de 2009.

Pero también hay signos de recuperación:

- El índice de gerentes de compras de Caixin para el sector de servicios de China se recuperó significativamente, alcanzando en mayo el nivel más alto de los últimos diez años. La demanda interna debería recuperarse gracias a las medidas fiscales del gobierno.

- Además, parece que hay algunos progresos en la búsqueda de una vacuna contra el COVID-19.

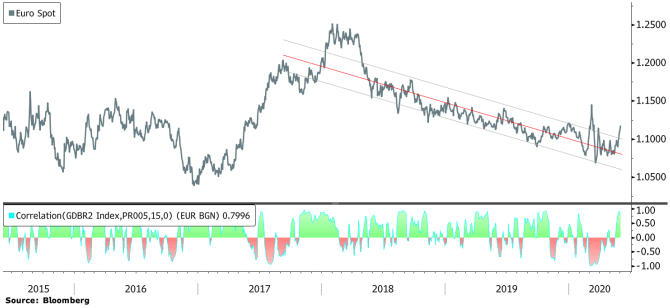

Gráfico: La reciente fortaleza del euro podría cobrar impulso a medida que la moneda ha recuperado su correlación positiva con los rendimientos alemanes a 2 años – en fases de continua fortaleza del euro (las más recientes en 2017 y 2018), se podrían observar fases más largas de correlación positiva.

En Europa se están poniendo sobre la mesa grandes paquetes de estímulo, como propone la Comisión Europea. Italia, España, Francia y Polonia serían los más beneficiados. Sin embargo, en las próximas semanas y meses probablemente habrá duras negociaciones entre los países.

Comentario sobre el mercado:

La combinación de lo que probablemente sea la recesión más profunda de la historia y un apoyo de política monetaria y fiscal sin precedentes está desafiando la lógica tradicional del mercado. Parece que a pesar de la dura realidad económica, este repunte puede continuar mientras los inversores estén dispuestos a centrarse en la Reserva Federal y su oferta de liquidez. «Don’t fight the Fed» y el «Fear of Missing out» son ahora los principales impulsores del mercado.

Sin embargo, tarde o temprano, el mercado tendrá que digerir los débiles datos económicos, las inquietudes sociales, las valoraciones más altas de lo justificado y el posible riesgo de elección. Esto podría desencadenar una corrección de equidad más fuerte durante el verano.