En abril, los mercados bursátiles internacionales se recuperaron con fuerza y la volatilidad del mercado se redujo considerablemente desde sus picos de pánico en marzo. A finales de mes, los principales índices de referencia de la renta variable habían subido alrededor de un 30% desde los mínimos del 23 de marzo.

Los principales impulsores del rally fueron las amplias medidas de apoyo a la política fiscal y monetaria adoptada por los gobiernos y los bancos centrales de todo el mundo, en particular los Estados Unidos. Las medidas de la Reserva Federal dieron lugar a una fuerte disminución de los márgenes de los bonos corporativos de grado de inversión y de alto rendimiento y mantuvieron los rendimientos de los bonos del gobierno de los Estados Unidos en niveles históricamente bajos a pesar del aumento del déficit presupuestario y la creciente deuda nacional.

La pandemia COVID 19 ha infectado a más de tres millones de personas – más de un millón sólo en los EE.UU. – y se ha cobrado casi 250.000 vidas en todo el mundo.

En abril, las nuevas infecciones disminuyeron y los países occidentales están empezando a reabrir lentamente sus economías. De hecho, el alcance de los daños a la economía real todavía no es previsible.

A pesar de los signos iniciales de progreso médico, la crisis está lejos de haber terminado y aunque la escala de los paquetes de ayuda ya es enorme, puede que se necesiten más a medida que avance el año.

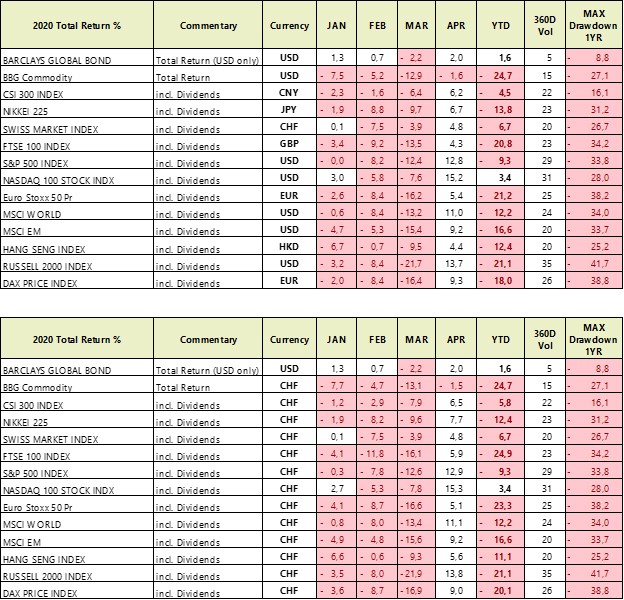

- En abril, los mercados de valores de los países industrializados tuvieron un mejor rendimiento que los de los mercados emergentes.

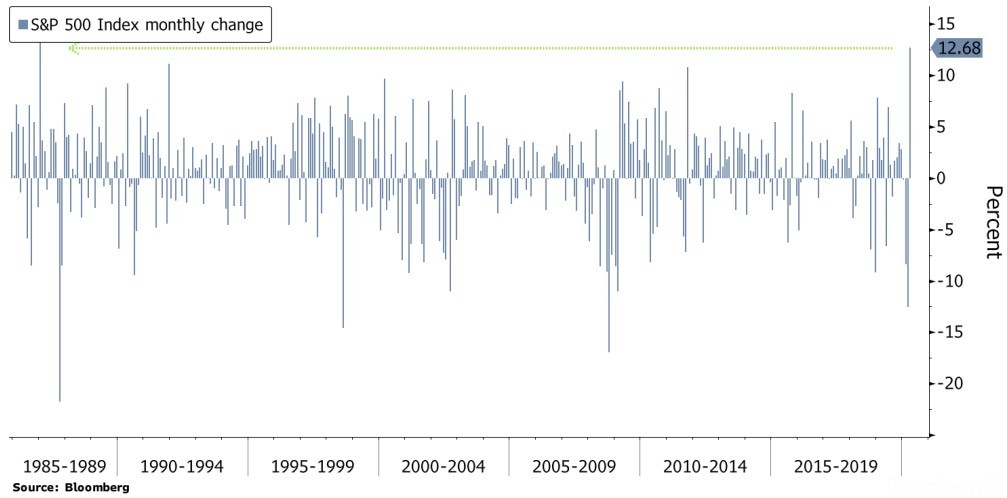

- El índice S&P 500 generó un rendimiento total de +12,82% en abril (rendimiento de los precios de +12,68%), casi el 60% de su anterior descenso.

- La recuperación mensual del S&P 500 fue la mejor desde 1987 y estacionalmente fue el mejor abril desde 1938.

- El rendimiento mensual del compuesto del Nasdaq (rendimiento total +15,2%) fue el mejor desde 2000 y estacionalmente fue el mejor de abril.

- En abril, las empresas emitieron alrededor de 300 mil millones de dólares de bonos estadounidenses con grado de inversión, el mayor volumen mensual registrado hasta ahora. Otra señal de que la Reserva Federal ha logrado hasta ahora calmar los mercados de crédito.

- En los mercados de las materias primas, los precios del petróleo del WTI cayeron en territorio negativo cuando la renovación mensual de los futuros hizo que el mercado entrara en pánico ante la reducción de la capacidad de almacenamiento.

- Cuando las refinerías no quieren petróleo y prácticamente no hay capacidad de almacenamiento (o se teme que se agote muy pronto), el petróleo puede convertirse en un pasivo y asumir un precio negativo.

- El PIB real de EE.UU. se contrajo a una tasa anualizada del 4,8% en el primer trimestre.

- El número de solicitudes de prestación por desempleo ha aumentado en 30 millones en las últimas seis semanas.

- El alcance del deterioro económico debido al bloqueo también se reflejó en el Índice de Gestores de Compras (PMI) de abril, que cayó a 27,4.

- Mientras tanto, la Reserva Federal declaró su voluntad de comprar bonos gubernamentales indefinidamente y ahora también comprará bonos corporativos de alto rendimiento siempre que el emisor tenga una calificación de grado de inversión antes del 22 de marzo.

- El PIB real de la zona euro se contrajo un 3,8% en el primer trimestre.

- El indicador compuesto de flash PMI para la zona euro cayó a un mínimo histórico de 13,5 en abril.

- El Banco Central Europeo continuó su programa de flexibilización cuantitativa, impulsando la compra de bonos del Estado de los países que más lo necesitaban debido al virus, como Italia y España.

- Mientras que el mundo occidental experimentó el pico de crecimiento viral en abril, la actividad de la economía de China se recuperó un poco.

- En el primer trimestre, el PIB real de China disminuyó un 6,8% interanual. La tasa de desempleo urbano cayó del 6,2% en febrero al 5,9% en marzo.

- En general, en abril se produjo una recuperación de la producción, las ventas al por menor y las inversiones.

Comentario sobre el mercado:

- A pesar de la recuperación del mercado en abril y de las medidas de política monetaria sin precedentes, sigue habiendo una enorme incertidumbre sobre la evolución del crecimiento mundial y de los mercados financieros en los próximos trimestres.

- Mucho dependerá de la medida en que sea posible revivir de manera sostenible las economías y de si las recientes amenazas de los Estados Unidos contra China debido al Coronavirus resultarán o no ser sólo retórica de campaña electoral.

- Creemos que la paciencia, la prudencia y la selectividad en la ponderación de las clases de activos y, en particular, en la selección de acciones siguen siendo fundamentales en este entorno.

Fuentes: Bloomberg, JPM, Barclays, Citigroup, Morgan Stanley, Dow Jones Market Data, Goldman Sachs

Total de retorno YTD al 30 de abril de 2020 en divisa local y en CHF: