Wir beobachten eine wachsende Divergenz zwischen den Finanzmärkten und der Realwirtschaft. Diese Divergenz kann noch ausgeprägter werden: die Bewertungsmultiplikatoren können trotz der dramatischen Auswirkungen, die wir in der Realwirtschaft beobachten, weiter expandieren. Die Märkte werden derzeit von einer Welle des „Easy Moneys“ und der „Fear of missing out“ von jenen Anlegern getrieben, die Ende März ihr Risikoexposure drastisch reduziert haben, als die Volatilität ihren Höchststand erreichte, und nun Druck spüren, der Rallye hinterherzulaufen.

Wir sind weiterhin der Ansicht, dass die Chance-Risiko Situation für die breiten Aktienmärkte in den letzten Wochen erheblich an Attraktivität verloren hat. In den kommenden Monaten werden die Marktsituation und die Marktstimmung durch politische Entscheidungen, Unternehmensnachrichten, epidemiologische Erkenntnisse und pharmazeutische Forschung stark hin und her pendeln.

Wir glauben, dass ein diversifiziertes Portfolio mit Schwerpunkt auf Qualitätsaktien und physischem Gold in diesem Umfeld gut abschneiden sollte. Geduld, Vorsicht und Selektivität bleiben essentiell.

Jüngste Entwicklungen

- Das BIP der USA im ersten Quartal belief sich auf -4,8% annualisiert, der grösste Rückgang seit 2008 und die erste Kontraktion seit 2014.

- Gilead Sciences gab bekannt, dass ihr experimentelles Medikament „Remdesivir“ Patienten zu einer schnelleren Genesung verhalf als die Standardbehandlung und schürte damit die Hoffnung auf eine erste wirksame Behandlung gegen COIVD-19.

- Die Anfang dieses Monats angekündigte Förderdrosselung der OPEC+ um 9,7 Mio. Barrel pro Tag hat den Ölmarkt bisher nicht stabilisiert, da das Überangebot zwischen 15 und 20 Mio. Barrel pro Tag beträgt. Analysten schätzen, dass etwa 25% der US-amerikanischen Ölindustrie in den nächsten Wochen gezwungen sein wird die Produktion einzustellen.

- Zentralbanken auf der ganzen Welt gehen „all in“ und signalisieren unbegrenzte Unterstützung für die Märkte. Gestern gab die Federal Reserve bekannt, die Zinsen nahe Null zu halten bis Vollbeschäftigung und Inflation zurückkehren. Die US Notenbank hat ihre Bilanz seit Ende Februar um mehr als 2,4 Billionen USD erweitert (was einem Zuwachs von rund 60% entspricht).

- Ebenso verkündete die Bank of Japan diese Woche den unbegrenzten Anleihekauf. Die bisherige Richtlinie für den Kauf von Staatsanleihen sah vor, die Bestände um maximal 743 Milliarden USD pro Jahr zu erhöhen, was bereits ein riesiger Betrag war – aber anscheinend nicht genug.

- Die 5 grössten Aktien im S&P 500 (MSFT, AAPL, AMZN, GOOGL & FB) melden diese Woche ihre Q1 Ergebnisse. Die Google-Muttergesellschaft Alphabet war zuerst dran. Das Unternehmen berichtete über zwei starke erste Monate des Jahres 2020, bevor im März eine „erhebliche Verlangsamung der Werbeeinnahmen“ eintrat.

- Diese 5 grossen Growth-Aktien repräsentieren nun mehr als 20% des gesamten S&P 500, was auf einen hochkonzentrierten Markt hindeutet. Diese Dominanz fügt sich in eine Gesamtmarktentwicklung der Outperformance von Wachstumswerten gegenüber Value Aktien.

Einschätzung

- Die Wirtschaftsdaten dürften in naher Zukunft schwach bleiben, dennoch herrscht derzeit die Marktmeinung vor, dass die durch die Zentralbanken tief gehaltenen Zinsen und Kreditspreads einen grösseren positiven Einfluss auf die Aktienbewertungen haben als die negativen Auswirkungen der, als vorübergehend wahrgenommenen, Gewinneinbussen und des wirtschaftlichen Schocks.

- Privatanleger haben stark zu der jüngsten Rallye beigetragen, während institutionelle Gelder eher zurückhaltend blieben. Die Bargeldbestände vieler Investmentfonds waren Anfang April auf einem Rekordhoch und weder systematische Investoren noch Hedge-Fonds haben zu den Tiefs vom März aggressiv gekauft – diese Daten werden jedoch nur mit zeitlicher Verzögerung gemeldet.

- Das extreme Krisenmanagement der Zentralbanken ist wahrscheinlich vorerst vorbei. Zusätzliche massive Stützungsmassnahmen würden unserer Ansicht nach erst erfolgen, wenn die Finanzmärkte nochmals eine Periode von heftigen Marktturbulenzen erleben. Es bleibt die Frage, wie lange das Marktsentiment von den bereits angekündigten Massnahmen getrieben werden kann.

- Auf längere Sicht könnten die langfristigen Auswirkungen von COVID-19 eine Rückkehr der Inflation auslösen. Die Kräfte der De-Globalisierung werden zunehmen, da die Politiker und die Unternehmer in der westlichen Welt bestrebt sein werden, die Produktionsketten zu repatriieren. Weiter könnte der fragile Handelsfrieden zwischen den USA und China unter Druck geraten, sobald das Tief der COVID Krise überwunden scheint.

- Negative Realrenditen (finanzielle Repression) scheinen für viele Jahre der einzige Ausweg aus der massiven globalen Unternehmens- und Staatsverschuldung.

FINAD Positionierung

Wir haben über die letzten Wochen bei Aktien von Unternehmen mit gesunden Bilanzen und starken Geschäftsmodellen zugekauft und sind weiterhin von dieser Strategie überzeugt.

- Auf Portfolioebene priorisieren wir Diversifizierung, Liquidität und hohe Qualität unserer Anlagen und halten uns von Strategien fern, deren Renditeerwartungen inhärent auf Leverage basieren.

- Wir engagieren uns selektiv in Teilen der Kreditmärkte, die hart getroffen wurden und nun unserer Ansicht nach aktuell attraktive risikoadjustierte Renditen bieten.

- Mit den weltweit extrem tiefen Renditen verlieren Staatsanleihen mit langer Laufzeit künftig ihr Potential als Absicherungsinstrument. Wir haben daher Gewinne realisiert und unser Engagement in hochrangigen Staatsanleihen vollständig verkauft.

- In einem Umfeld wachsender Geldmengen und steigender Staatsverschuldung bleibt Gold dagegen das primäre Absicherungsinstrument im Portfolio. Wir glauben, dass die weltweit negativen Realrenditen anhalten werden und ein starker Rückenwind für das Edelmetall sind.

Ihr FINAD CIO-Team

Quelle: Bloomberg, The Market Ear, JP Morgan, Hightower Advisors, Morgan Stanley, The Morning Brew, Kepler Cheuvreux, Bank of America, Goldman Sachs, Sanford Bernstein, Barclays

Anhang

Faktor-Rotation überfällig?

Die Underperformance des S&P 500 Value-Index gegenüber dem S&P 500 Growth Index ist heute noch ausgeprägter als auf dem Höhepunkt der Internetblase.

Bis zu einem gewissen Grad lässt sich dies durch die mit dem Value- und Wachstumsfaktor verbundenen Sektor-Gewichtungen erklären – insbesondere durch die massive Übergewichtung der Informationstechnologie im Wachstumsindex.

In der Vergangenheit folgte auf eine Periode extremer Faktorperformance häufig eine Periode der Mean Reversion.

Sektoren Gewichtungen

S&P 500 Value Index

| Health Care | 21% |

| Financials | 18% |

| Consumer Staples | 12% |

| Industrials | 9% |

| Info. Tech. | 8% |

S&P 500 Growth Index

| Info. Tech. | 38% |

| Consumer Discretionary | 15% |

| Communication Serv. | 13% |

| Health Care | 11% |

| Industrials | 7% |

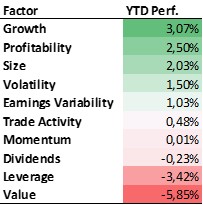

Die „Qualitätsfaktoren“ Growth, Profitability und Size haben in diesem Jahr bisher deutlich outperformt. Unternehmen, die Charakteristika dieser Faktoren aufweisen, bieten eine geringere Zyklizität und eine robustere Bilanzen und dürften aufgrund ihres hohen Gewichts in Indizes und passiven Anlageprodukten überproportional vom Aktivismus der Zentralbanken profitieren.

Offensichtlich hat sich ein Grossteil dieses Trades in den zuvor genannten grossen Tech Firmen manifestiert.

| Faktorrenditen werden durch Berechnung des Performance-Differentials einer Gruppe von Aktien mit starken/hohen Faktormerkmalen gegenüber einer Gruppe von Aktien mit niedrigen Faktormerkmalen abgeleitet (z.B. vereinfacht für den Faktor „Size“: Performance von Aktien mit grösserer Marktkapitalisierung gegenüber Aktien mit geringerer Marktkapitalisierung). |

Quelle: Bloomberg PORT U.S. Equity Fundamental Factor Model per 29.04.2020

| Faktor | Beschreibung des Faktors |

| Growth | Dieser Faktor zielt darauf ab, das Performancedelta zwischen stark und weniger stark-wachsenden Unternehmen zu erfassen. Dafür werden historische und erwartete Gewinn- und Umsatzzahlen verwendet. |

| Profitability | Profitabilität untersucht die Gewinnspannen von Unternehmen um zwischen profitableren und weniger profitablen Unternehmen zu differenzieren. |

| Size | Size ist eine zusammengesetzte Metrik, die zwischen grossen und kleinen Unternehmen unterscheidet (Submetriken: Marktkapitalisierung, Umsatz, Total Assets) |

| Volatility | Der Faktor Volatilität unterscheidet zwischen mehr und weniger volatilen Aktien in Bezug auf die historischen Returns. |

| Earnings Variability | Höheres Exposure zum Faktor Gewinnvariabilität impliziert höhere Volatilität der Gewinne, Cashflows und Umsätze in den letzten Jahren. |

| Trade Activity | Handelsaktivität ist ein auf dem Trading Turnover basierendes Mass, definiert als Handelsvolumen im Verhältnis zum Aktien Float. |

| Momentum | Momentum trennt zwischen Aktien die im vergangenen Jahr eine Outperformance erzielt haben und solchen mit einer Underperformance. |

| Dividends | Dividendenrendite ist eine weitere Value-Dimension, aber bedeutend genug um ein eigenständiger Faktor zu sein. |

| Leverage | Leverage ist eine zusammengesetzte Metrik zur Messung der Unternehmensverschuldung (Submetriken: Book Leverage, Market Leverage, Debt to Total Assets). |

| Value | Value ist eine zusammengesetzte Metrik, die zwischen „teuer“ und „günstig“ bewerteten Aktien unterscheidet. (Submetriken: P/B, P/E, P/CF, EV/S, Vorwärts-P/E). |

Da immer mehr Anleger in die „Qualitätsfaktoren“ strömen, könnte der „Pain Trade“ (eine Marktbewegung, für die die geringste Anzahl von Marktteilnehmern positioniert ist und die somit den grössten möglichen „Schmerz“ verursacht) für viele aktive Investoren aus einer Style Rotation in zyklische Value-Aktien kommen.

Man könnte auch sagen, von einer Rotation von „stay at home“ Aktien zu „re-opening“ Aktien.

In der Tat haben wir in der letzten Woche eine Outperformance von Value- Unternehmen und eine Underperformance von Qualitätsaktien gesehen.

Kurzfristig kann dies als Zeichen einer zunehmenden Risikobereitschaft der Investoren interpretiert werden.

Wir werden genau beobachten, ob dies der Beginn einer grösseren Rotation ist oder ob der Trend vorbei ist, sobald das Rebalancing der meisten Anleger zum Monatsultimo beendet ist.