Executive Summary

- Die Aktienmärkte hatten einen holprigen Start ins neue Jahr. Der S&P 500 hat im Januar rund 5 % an Wert verloren.

- Beunruhigt durch hohe Inflationszahlen tritt die Fed zunehmend aggressiver auf (7 % CPI für Dezember 2021 im Jahresvergleich).

- Das Risiko, dass die Geldpolitik in eine Wachstumsverlangsamung hineinrutscht und zu restriktiv wird, ist so hoch wie noch nie seit der Finanzkrise.

- Die Anleihemärkte preisen eine harte Landung ein, angezeigt durch eine stetig flachere Zinskurve.

- Sobald sich der Fokus von der Inflation weg und hin zu Wachstumsängsten dreht, wird vermutlich auch die Fed weniger hawkish.

- Aufgrund des hohen politischen Drucks, die Inflation zu senken, ist dieser Schwenk jedoch noch mindestens ein paar Monate entfernt.

- Deshalb ist der „Fed Put“ deutlich niedriger als in den letzten Jahren.

- Schwaches Sentiment spricht für einen kurzfristigen Rebound. In unserem Basisszenario gehen wir aber von noch niedrigeren Kursen im ersten Halbjahr 2022 aus.

Die Fed wird hawkish

- Seit der Veröffentlichung des hawkishen FOMC-Protokolls am 5. Januar fallen die Märkte. Der hawkishe Ton wurde in der letzten Pressekonferenz weiter bestärkt.

- Notenbankchef Powell hat wiederholt auf die Unterschiede zum letzten Zinszyklus hingewiesen, namentlich die aktuelle Stärke der Wirtschaft, den engen Arbeitsmarkt und die hohe Inflation.

- Ausserdem hat er in allen weiteren Sitzungen weder eine Zinserhöhung um 50 Basispunkte (doppelte Höhe) noch Zinsschritte ausgeschlossen.

- Wir erwarten solche Handlungen zwar nicht, es liegt aber alles auf dem Tisch.

Marktentwicklungen

Welt

- Die realen 10-jährigen Renditen sind schnell um 35 Basispunkte gestiegen, wodurch sich Finanzierungsbedingungen verschlechtern, Aktienbewertungen sinken und Umschichtungen von Growth zu Value stattfinden.

- Nur 16 % der Aktien im Nasdaq Composite sind über der 200-Tage-Linie. Das ist der niedrigste Wert seit April 2020.

- Inflation ist inzwischen ein wichtiges Thema für die diesjährigen US-Zwischenwahlen. Die Fed kann Angebotsengpässe nicht beheben, sondern nur die Nachfrage vernichten.

- China erhöht graduell die Konjunkturmassnahmen, jedoch bleibt die COVID-Nulltoleranzpolitik eine Gefahr für die Lieferketten.

- Die Unternehmensgewinne im S&P 500 überraschen diese Berichtssaison um 5 % und liegen damit in der historischen Norm, aber auch unter den letzten sechs Quartalen.

Europa

Die Wirtschaft in der Eurozone ist im vierten Quartal 2021 um 0,3 % gestiegen. Damit wurde das Vorkrisenniveau wieder erreicht. Trotz Omikron hat sich die ökonomische Aktivität weniger eingetrübt als in früheren Wellen. Während sich vor allem Spanien, Frankreich und Italien gut gehalten haben, ist die deutsche Volkswirtschaft um 0,7 % geschrumpft.

Schweiz

Nach einer Reihe von rückläufigen Monaten hat sich der KOF-Frühindikator im Januar stabilisiert. Gemäss dem Indikator haben sich die Wachstumsaussichten für 2022 abgeschwächt, sind aber weiterhin überdurchschnittlich hoch. Der Credit-Suisse-Einkaufsmanagerindex für die Industrie bestätigt diese Sichtweise, da er im expansiven Bereich ist, aber nach unten tendiert.

Volatilität wird bleiben

Seit letztem Oktober erwarten wir basierend auf einem Mix aus sich verschlechternder makroökonomischer Faktoren eine volatile erste Jahreshälfte 2022: geldpolitische Straffung, Wegfall staatlicher Unterstützungen und ein sich abschwächender Gewinnausblick. Dieses Szenario tritt gerade ein.

Die Fed bewegt sich sehr schnell. Innerhalb der nächsten sechs Monate will sie die quantitative Lockerung (quantitative easing, QE) beenden, die Leitzinsen anheben und die Bilanz reduzieren (quantitative tightening, QT). Im Vergleich dazu sind beim letzten Mal vier Jahre zwischen QE und QT vergangen. Da sich in diesem Zyklus alles deutlich schneller entwickelt, könnten wir auch eine sehr schnelle (und steile) Straffung der Geldpolitik erleben. Unserer Meinung nach wird sich dieses aggressive Vorgehen als „Policy Mistake“ herausstellen. Die Aktienmärkte könnten bereits vor dem Beginn von QT stark fallen. Rückwärtsblickende ökonomische Daten sind bisher in Ordnung ausgefallen und das Inflationsthema ist allgegenwärtig, weshalb es fast unmöglich ist, die Rhetorik abzuschwächen. Vorwärtsblickende Indikatoren zeigen hingegen bereits eine Verlangsamung an: Einzelhandelsumsätze, Konsumentenvertrauen, Industrieproduktion und PMIs zeigen nach unten. Insbesondere der US-Konsument hat schwere Monate vor sich. Der Kinderabsetzbetrag, der das Haushaltseinkommen für einige Zeit um USD 15 Mrd. pro Monat erhöhte, wurde nicht verlängert, da das „Build Back Better“-Programm nicht verabschiedet wurde. Zusätzlich werden keine Direktzahlungen und ausserordentliche Arbeitslosengelder ausgestellt. Im Jahresvergleich werden somit das Einkommen und der Konsum schwach sein.

Wir glauben, dass die Wachstumsprognosen für 2022 von 4 % für die USA und 4,4 % für die Welt zu hoch sind und in den kommenden Monaten nach unten revidiert werden. In den fünf Jahren vor Corona lag das BIP-Wachstum bei ungefähr 2,4 %. Ausserordentliches Wachstum erscheint uns unrealistisch, wenn sowohl Geldpolitik als auch Fiskalpolitik von einer Stütze zu einem Hindernis werden.

Was könnte die Fed von ihrem aktuellen Pfad abbringen? Denkbar wäre eine starke Ausweitung der Credit Spreads, weil sich hierdurch die Finanzierungsbedingungen deutlich verschlechtern würden und somit eine Beschleunigung der wirtschaftlichen Verlangsamung angezeigt würde. Bis jetzt waren die Renditespannen dank besserer Post-Pandemie-Bilanzen recht stabil, sollten sie aber stark reagieren, würde die Fed aufhorchen.

Aufgrund des zu negativen Sentiments erwarten wir kurzfristig einen Rebound. Weil die Zuflüsse in Aktienfonds aber noch kein Anzeichen für „Kapitulation“ erkennen lassen, glauben wir, dass wir bisher nur ein lokales Tief gesehen haben, welches wir in den kommenden Monaten noch unterschreiten werden.

Positionierung

Seit dem zweiten Quartal 2020 waren wir übergewichtet in Aktien. Im dritten Quartal 2021 haben wir begonnen, die Allokation zu reduzieren und haben diese dann im vierten Quartal 2021 auf neutral gestellt. Unser Scoring Model ist nun im defensiven Bereich, weshalb wir weiter Aktien reduzieren und Cash aufbauen. Das Sentiment und die Markttechnik deuten auf eine gute Ausgangslage für eine kurzfristige Rallye im Februar hin, die wir für Anpassungen im Portfolio nutzen können.

Wir erwarten einen weiteren Rückgang der globalen Aktienmärkte am Ende des ersten Quartals oder am Anfang des zweiten Quartals, wenn die Wachstumsverlangsamung an Fahrt aufnimmt. Ausserdem glauben wir, dass wir entweder bereits eine maximal hawkishe Fed gesehen haben oder dieses Szenario in den nächsten zwei Monaten erleben werden. Die Bedingungen an den Finanzmärkten haben sich bereits signifikant von ihren ultralockeren Niveaus verschlechtert. Es wird jedoch noch mehr brauchen, um die Fed zu einem Schwenk zu bewegen. In der Nähe dieses Wendepunkts wird es attraktive Einstiegsmöglichkeiten geben.

Wir bevorzugen nach wie vor Unternehmen hoher Qualität wie Big-Tech-Firmen, die sich durch ihre stabilen Geschäftsmodelle und durch ihre relative Unabhängigkeit von makroökonomischen Variablen auszeichnen. Aufgrund des jüngsten Anstiegs der realen Renditen haben wir unser Portfolio im Januar etwas mehr in Richtung Value angepasst.

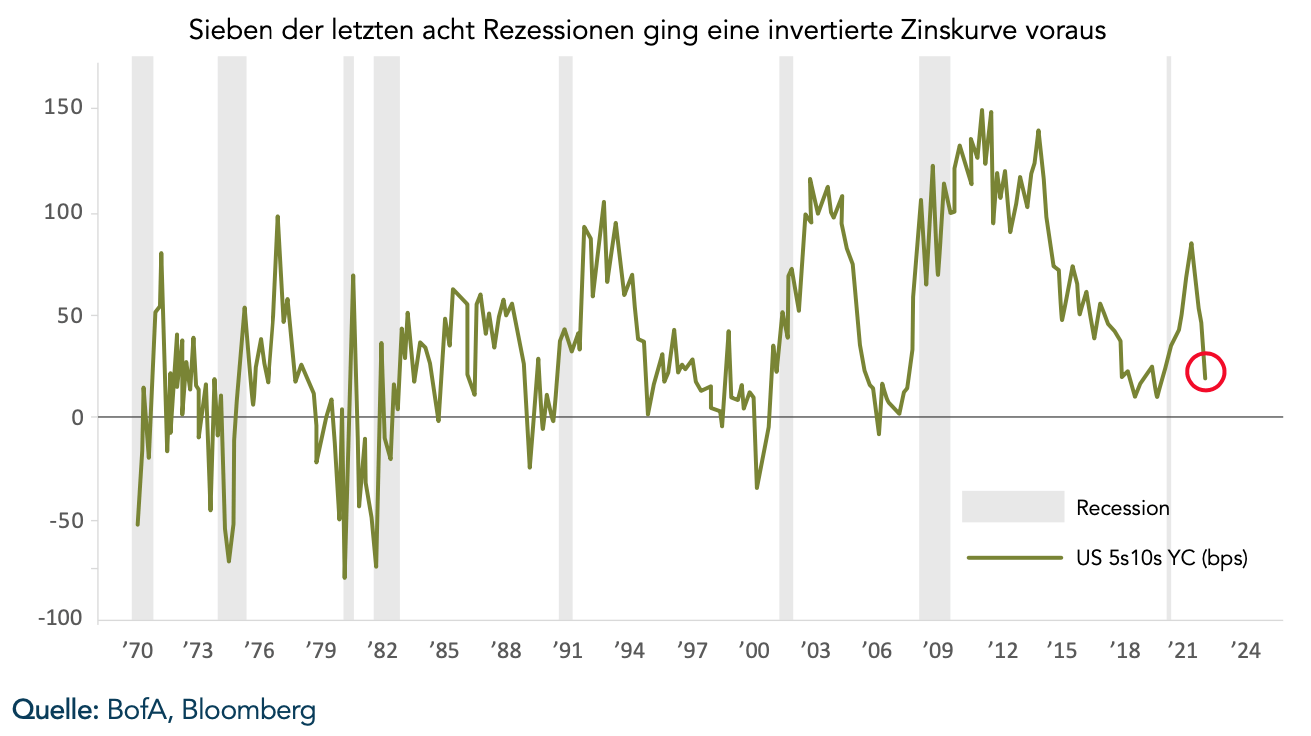

Chart

Sieben der letzten acht Rezessionen ging eine invertierte Zinskurve voraus. Wir nähern uns schnell der Inversion an. Dies könnte die Fed zu einer Pause veranlassen, wodurch wahrscheinlich die realen Renditen fallen und eine Rallye in Quality/Growth-Aktien ausgelöst werden würde. Eine invertierte Zinskurve zeigt nicht nur eine wirtschaftliche Verlangsamung an, sondern unterstützt diese auch via steigender kurzfristiger Refinanzierungskosten.