Portugal hatte die Vorgaben der EU-Troika ohne Lärm und viel Tamtam von 2011 bis 2014 umgesetzt. Ohne Politshow und grosse Töne hatte es Kredite von EUR 78 Mrd. aus dem EU-Rettungsschirm erhalten. Die Gesamtwirtschaftsleistung des Landes lag damals gemessen am Bruttoinlandsprodukt bei ca. EUR 245 Mrd. Die Staatsausgaben wurden angepasst, der Sozialstaat umgebaut. „Bravo“, war mit väterlichem Unterton selbst links der Mitte aus dem Norden Europas zu hören.

Nötig wurde dieses dramatische Eingreifen der EU, EZB und des IWF, weil der Kapitalmarkt in diesen Tagen der Jahre 2010 und 2011 Griechenland keinen weiteren Kredit mehr gewährte und ausstehende Darlehen und Obligationen nicht mehr bedient werden konnten. Was folgte, war eine Schuldenkrise in den wirtschaftlich schwächeren EU-Ländern – so auch in Portugal. Im Jahre 2011 hatte der portugiesische Staat ungefähr EUR 202 Mrd. an Staatschulden.

Im Rahmen der Sparmassnahmen und des wirtschaftlichen Einbruchs wurden über 2,5 Mio. Menschen arbeitslos. Die Arbeitslosenquote stieg auf über 15%. Viele Unternehmen, insbesondere in der Bauindustrie, mussten aufgrund der Wirtschaftskrise schliessen. Familienangehörige von Freunden kamen in die Schweiz auf der Suche nach Arbeit im Baugewerbe oder in Gärtnerbetrieben. Sie hatten drei Monate Zeit, einen Arbeitsplatz zu finden. Einige waren dabei erfolgreich und sind geblieben, andere kehrten wieder zurück in ihre Heimat.

Heute, 10 Jahre später sieht es ein wenig anders aus. Die portugiesische Regierung hat am 18. August dieses Jahres stolz verkündet, dass seit zehn Jahren noch nie so viele Menschen eine Arbeit hatten -mehr als vor der COVID-Krise. Zweihunderttausend Stellen wurden allein in den letzten 12 Monaten geschaffen. Die Arbeitslosenrate liegt bei ca. 7,7%. 2019 bilanzierte der Finanzminister einen Haushaltsüberschuss. IWF-Kredite aus der Krise 2011 wurden zur Gänze bis 2018 zurückbezahlt. „Austerity“ hat in Portugal funktioniert. Der Kapitalmarkt setzte im Februar 2021 den Kurs bei 99,414 für eine Staatsanleihe mit einem Kupon von 1% und einer Laufzeit bis April 2052. Das entsprach einer Rendite von 1,02% – mitten in der aktuellen Pandemie.

Das ist wunderbar. Für den Einzelnen, den Unternehmer, den Angestellten, den Konsumenten und den Wähler. Doch ist dies auch gänzlich so?

Alle wissen, dass das so nicht stimmt. Die Abhängigkeit vom Gläubiger ist nämlich seit 2011 nicht zurückgegangen. Im Gegenteil. Heute schuldet der Staat fast EUR 278 Mrd., was deutlich mehr als während der Eurokrise ist – auch im Verhältnis zum BIP, das derzeit bei ca. EUR 257 Mrd. liegt. Jedoch spricht niemand darüber, weil der Schuldendienst, die mit den Schulden verbundenen direkten Zinszahlungen, künstlich niedrig ist.

Die Entwicklung der Schulden als eine Einbahnstrasse kann als grundsätzliches Phänomen gesehen werden. Die Staatsschuldenniveaus sind so hoch, dass sie nur durch einen Trick der Notenbanken Bestand haben können. Eine Art Perpetuum Mobile oder „a new monetary theory“ macht dies möglich. Es erinnert an die Geschichten des Baron Münchhausen oder an den Kaiser mit oder eben ohne neue Kleider.

Niemals aber werden diese Schulden zu einem Wahlkampfthema. Nicht so richtig, zumindest. Das Thema wird auch nicht im Feuilleton verarbeitet, es gibt keine Debt Thrillers oder Debt Dramas auf Netflix, keine Schuldenparty und keinen Pop Song über Schulden und das damit drohende Fiasko. Die schöne Kassandra würde nicht gehört. Die Rufer in der Wüste sind doch langweilige Gesellen.

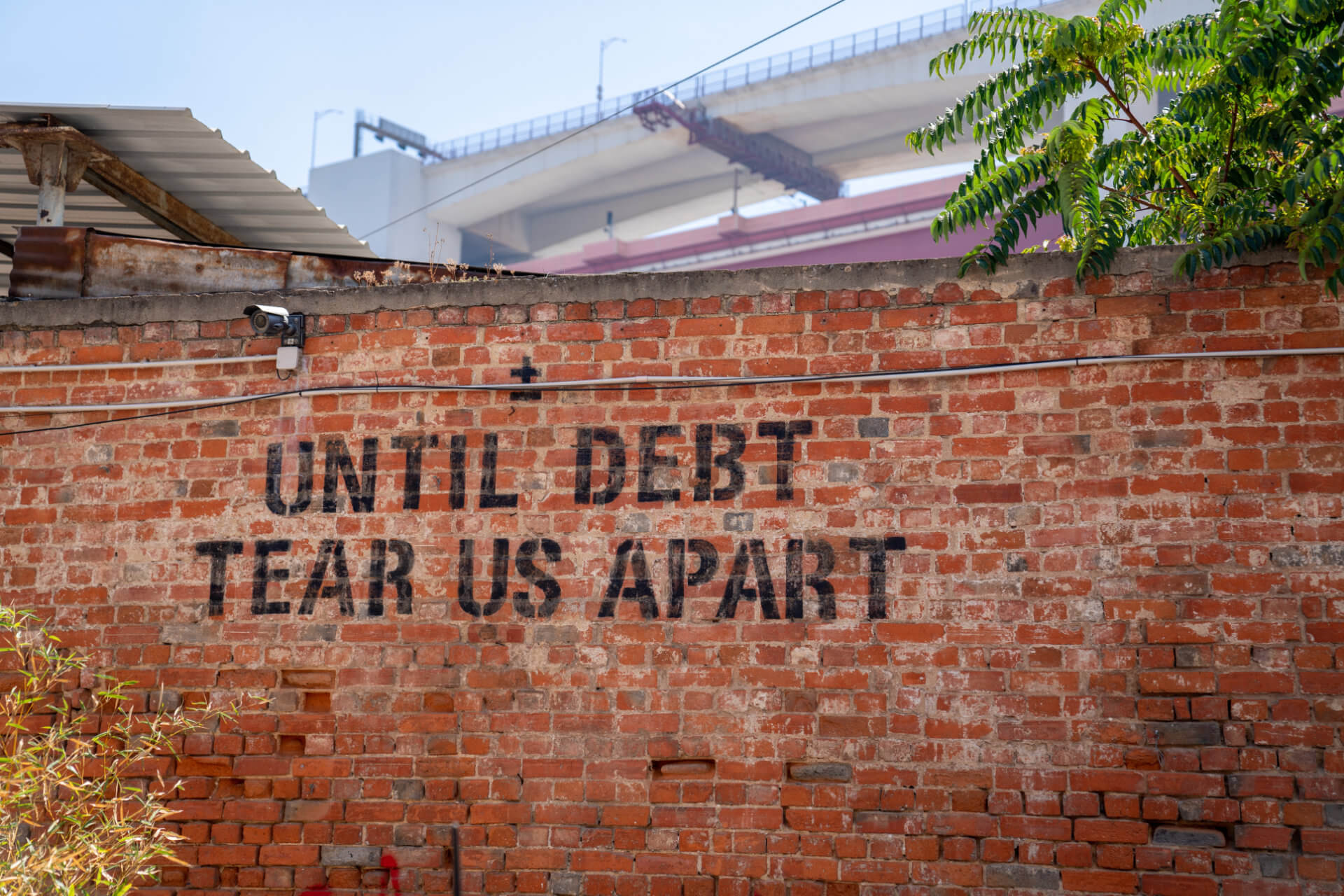

So fiel mir eben das Kunstwerk, ein Graffiti auf einem alten Industriemauerwerk in der sogenannten LX Factory, einem Knotenpunkt für die Kreativwirtschaft in Lissabon ins Auge. “UNTIL DEBT TEAR US APART” gefällt mir besonders gut. Schulden als Tod, unabwendbar, mit Gewissheit ein endlicher Grund für den Zerfall. Also doch etwas Feuilleton.

Christoph Schwarzenbach

Quelle für die Zahlen: statista.com