- Die geopolitische Eskalation und das andauernde Bear Steepening der US-Zinskurve haben den S&P 500 unter wichtige mittelfristige Supportlevels gebracht, wobei das schwache Marktsentiment nach wie vor das einzige klare taktische Kaufsignal bleibt.

- Die besser als erwartete Q3-Gewinnsaison des S&P 500 wird durch Abwärtskorrekturen der Gewinnprognosen für das Gesamtjahr 2023 und 2024 kompensiert.

- Der Makrohintergrund in Europa schwächt sich seit einiger Zeit ab, und das dritte Quartal war keine Ausnahme. In ähnlicher Weise sind die europäischen Märkte hinter den USA zurückgeblieben (z. B. hat sich der SPI seit Jahresbeginn ins Negative entwickelt).

- Die US-Daten blieben bis September solide, wiesen jedoch zunehmend stagflationäre Untertöne auf. Wir gehen davon aus, dass sich diese Resilienz beginnend im November/Dezember auflösen wird.

- Die US-Frühindikatoren fallen weiter und verzeichneten den 18. Monat in Folge einen Rückgang, den längsten seit der globalen Finanzkrise von 2008/09.

Der S&P 500 verzeichnet den dritten Monat in Folge Rückgänge

- Zum Zeitpunkt des Schreibens wird der S&P 500 den dritten monatlichen Rückgang in der Folge verzeichnen, was seit dem COVID-Absturz 2020 nicht mehr vorgekommen ist.

- Die nominalen US 10-Jahres-Renditen erreichte 5 % und die 10-jährigen Realzinsen stiegen trotz hoher geopolitischer Unsicherheit auf 2,50 %, was das Ausmass der Straffung der Finanzbedingungen in den letzten Wochen unterstreicht.

- Die Credit Spreads stiegen ebenfalls an, bleiben aber deutlich unter der Ausweitung nach der SVB-Pleite Anfang des Jahres.

Market Development

Weltmarktentwicklung

- Es ist schwer vorstellbar, was ohne eine US-Rezession – deren Beginn wir nach wie vor für das erste Quartal 2024 erwarten (wir erwarten einen Anstieg der amerikanischen Arbeitslosenmeldungen in den nächsten sechs Monaten als Bestätigung) – eine signifikante und anhaltende Rallye bei Anleihen auslösen könnte.

- Wir freuen uns, dass Gold (unser primäres Instrument zur Portfoliodiversifikation) funktioniert und bleiben mittelfristig optimistisch. Gold tendierte in der Vergangenheit dazu, vor und während US-Rezessionen zu steigen.

- Das (vorläufige) BIP in den USA im 3. Quartal stieg um beeindruckende 4,9 % auf Jahresbasis umgerechnet und übertraf damit den Bloomberg-Konsens von 4,5 %, muss aber in den Kontext des laufenden Defizits von rund USD 2 Billionen gebracht werden.

Europa

Die Inflation in Deutschland, Spanien und Italien überraschte mit niedrigen (vorläufigen) Oktoberwerten. Der durch die Basiseffekte im Energiesektor verursachte Rückgang der Inflation wird ab dem nächsten Monat nachlassen. Dies wird es schwierig machen, eine Inflation von 2% vor dem ersten Quartal 2024 zu erreichen, es sei denn, die Energiepreise fallen im November und Dezember, was laut Steno Research angesichts der bullischen Angebots-/Nachfragedynamik im Erdgasbereich unwahrscheinlich ist.

Schweiz

Die SNB überraschte mit der Ankündigung, dass sie keine Zinsen mehr auf die Mindestreserven zahlen wird, die die Banken bei ihr halten müssen. Darüber hinaus wird ein Multiplikator gesenkt, der bestimmt, wie viel des bei der Zentralbank geparkten Geldes den vollen Zinssatz erhalten wird. Zusammen werden die beiden Änderungen der SNB schätzungsweise 600 Millionen Schweizer Franken pro Jahr einsparen. In diesem Zusammenhang ist zu beachten, dass die SNB nach wie vor unter einem enormen Bilanzverlust aus dem Vorjahr leidet und daher wahrscheinlich auch in diesem Jahr keine Dividenden an das Land und die Kantone der Schweiz auszahlen wird.

Erste Anzeichen für ein Zyklusende in den USA

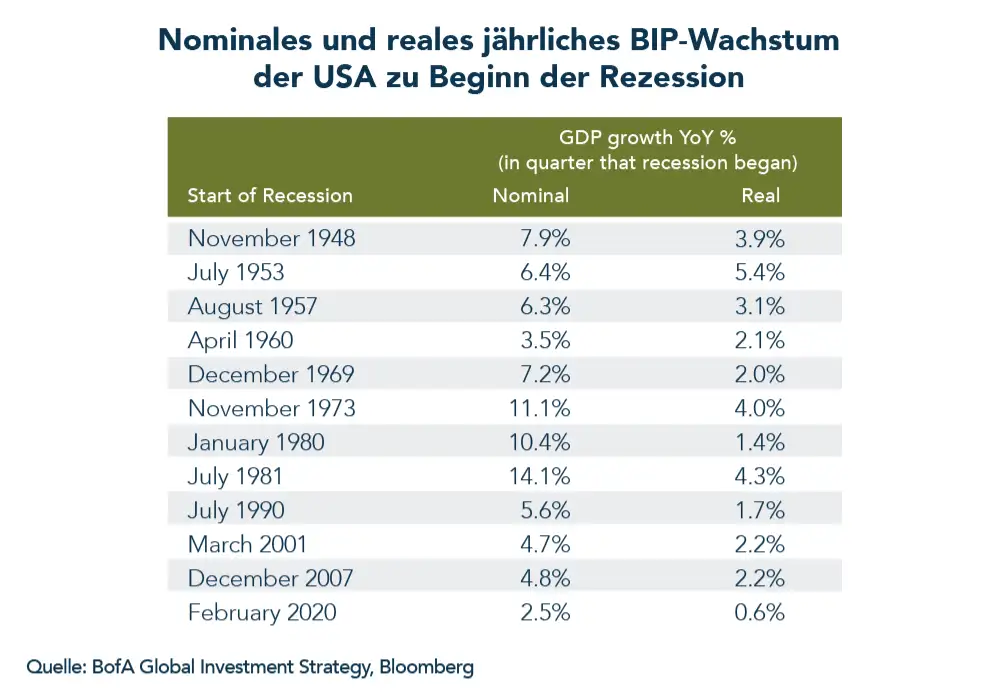

Die Fed befindet sich in einer schwierigen Lage, da sich die Inflation in den letzten Monaten wieder beschleunigt hat, ebenso wie das BIP im dritten Quartal, was jedoch weitgehend auf die Staatsausgaben zurückzuführen ist. In diesem Zusammenhang ist zu beachten, dass das BIP-Wachstum in der Vergangenheit vor einer Rezession oft überraschend stark war (siehe Tabelle der BofA im Diagrammabschnitt).

Dies bedeutet, dass die US-Notenbank weiterhin eine restriktive Haltung einnehmen muss und die Zinsen wahrscheinlich so lange hochhalten wird, bis der Arbeitsmarkt deutliche Schwäche zeigt.

Die Situation der Fed wird durch die rücksichtslose Finanzpolitik der USA verschlimmert, die in diesem Herbst zur grössten Besorgnis der Kapitalmärkte geworden ist – wobei das Haushaltsdefizit nach 12 Monaten immer noch über 6 % des nominalen BIP liegt.

- Das Staatsdefizit hat sich im Geschäftsjahr bis September im Vergleich zum Vorjahr ungefähr verdoppelt und erreichte effektiv USD 2,02 Billionen.

- Die Fed kauft derzeit keine Anleihen (QT), und der private Markt verlangt, für das massive Angebot an neuen US Staatsanleihen kompensiert zu werden, was zu einer steilen Zinskurve führt.

- Powell selbst bezeichnete den finanzpolitischen Kurs der USA im Oktober beim Economic Club of New York als «letztlich nicht nachhaltig».

- Am 30. Oktober veröffentlichte das Finanzministerium den vierteljährlichen Refinanzierungsbericht für das vierte Quartal.

Yellen senkte ihre Schätzung der Nettokreditaufnahme für das vierte Quartal auf USD 776 Mrd., während sie Ende Juli noch USD 852 Mrd. für diesen Zeitraum vorausgesagt hatte – Renditen gingen in einer ersten Reaktion zurück.

- Trotz der Verringerung der Schätzung stellt die neue Projektion noch immer einen Rekordbetrag für Schuldenaufnahme im vierten Kalenderquartal dar.

Wie lange kann der US-Konjunkturzyklus durch hohe Defizitausgaben noch verlängert werden? Zumindest einige interne Daten des Aktienmarktes deuten auf das mögliche Ende des Zyklus hin.

- Zykliker vs. Defensive haben begonnen nach unten zu drehen.

- Small Caps (die oft engere Kreditbedingungen früher zu spüren bekommen) sind deutlich hinter die Large Caps zurückgefallen.

- Die US-Berichtsperiode hat zu den schnellsten Downgrades der Gewinnprognosen seit fast einem Jahr geführt.

In dieser Gewinnsaison wurden in den USA die schwächsten Umsatzsteigerungen der letzten zehn Jahre verzeichnet (in Europa sieht es noch schlechter aus). Es könnte schwierig werden, die Erträge über die Margen auf dem derzeitigen Niveau zu halten, wenn die Zahl der Arbeitskräfte nicht reduziert wird (das Ende des «Hortens von Arbeitskräften»?).

- RBC Capital zu den Berichten der Gewinnsaison im dritten Quartal: „Einige Unternehmen haben Resilienz, Stabilisierung und Normalisierung betont, aber wir lesen viel mehr über Unsicherheit, schwierige Makrobedingungen, Abschwächung und Vorsicht.“

Positionierung

Wir hatten den Übergang zu einer nachhaltigen Inflation seit Juli («Goldlilocks-Höchststand») erwartet. Die Umschichtung zu Energy hat in diesem Zusammenhang bisher funktioniert. In ähnlicher Weise erwarten wir in den nächsten ein bis drei Monaten einen Peak im «higher-for-longer» Narrativ und eine Verlagerung zu US-Wachstumssorgen. Unsere mittelfristigen Aussichten bleiben unverändert. Wir erwarten den Beginn einer harten Konjunkturlandung in den USA im ersten Quartal 2024 (das Fenster für ein solches beginnendes Hard Landing ist vom 23. November bis 24. April, basierend auf einem Backtesting der US Zinskurve von 42Macro).

- Infolgedessen sehen wir in zweijährigen US-Staatsanleihen mittelfristig ein attraktives Risiko-Ertrags-Verhältnis ohne grosse Downside. Wir betrachten sie als «Call-Option» auf einen erzwungenen Kurswechsel der Fed mit aggressiven Zinssenkungen im zweiten Halbjahr 2024. Die Märkte rechnen derzeit lediglich mit zwei bis drei Zinssenkungen bis Ende 2024 – viel zu wenig, wenn es zu einem Hard Landing kommt. Wenn die Fed nicht die Zinsen senkt, würden wir einfach ein weiteres Jahr halten und immer noch 5 % pro Jahr in USD verdienen.

- In einem Zeitrahmen erscheinen auch die Realzinsen von rund 2,4 % für 5- und 10-jährige amerikanische inflationsindexierte Staatsanleihen (TIPS) zunehmend attraktiv. 10-jährige Realzinsen erreichten im Herbst 2008 3 % – die beste Kaufgelegenheit für die nächsten 20 Jahre. TIPS sind die «wahre, risikofreie Anlage zum Kaufen und Halten» – essenziell ist aber die Laufzeit auch dem eigenen Investmenthorizont anzupassen.

Aus taktischer Sicht sprechen die schwache Marktstimmung und die überverkauften Bedingungen für eine Erholung der Aktienmärkte, vorausgesetzt, dass die Zinsen ihre überkauften Bedingungen abbauen und sich etwas beruhigen. Mit dem klaren Durchbruch der 200er-Marke des S&P 500 Ende Oktober sind jedoch die Chancen auf eine deutliche Erholung im vierten Quartal gesunken.

Chart

«Mini»-Erholungszyklen (1.-3. Quartal 2023 in den USA) innerhalb einer breiteren Konjunkturabschwächung sind gegen Ende des Zyklus historisch nicht ungewöhnlich.