Zusammenfassung

- Der S&P 500 notiert dank erfreulicher Unternehmensgewinne und einiger bekannter Titel, die im Jahresverlauf steil gestiegen sind, nahe seinem Allzeithoch.

- Politische Themen treiben die Märkte in den USA und Europa an. Präsident Bidens enttäuschende Leistung bei der Debatte im Juni schürte Zweifel an seinen Fähigkeiten als Kandidat und warf die Fragen auf, ob er zur Wahl antreten sollte.

- Ungeachtet des Wahlausgangs steht der Haushalt in den USA im Mittelpunkt, denn das Defizit beträgt etwa 5 bis 8 % des BIP. Ein Ende des Deficit-Spendings ist nicht in Sicht.

- Gleichzeitig überraschen die hereinkommenden Daten zum US-Wirtschaftswachstums vermehrt negativ. Large Caps nehmen die schwächeren Daten bis jetzt gelassen hin, da das Umfeld für Qualitätsaktien bei etwas schwächerem Wachstum immer noch günstig ist. Zudem rechnet der Markt in den nächsten sechs bis neun Monaten mit Zinssenkungen der US-Notenbank (Fed).

- Unter dem Strich beobachten wir noch immer allgemein positive Bedingungen für Risikoanlagen trotz der hohen politischen Ungewissheit. Das Wachstum in den USA verlangsamt sich zwar, bricht aber nicht ein, weil es von einem hohen nominalen Niveau ausgeht. Die Inflation lässt nach, die Gewinne steigen, es gibt ausreichend Liquidität, das Markt Sentiment ist nicht zu extrem.

- Vor diesem Hintergrund beobachten wir alle Veränderungen aufmerksam, insbesondere eine mögliche Verlangsamung des US-Wachstums.

Marktanstieg auf schmaler Basis, während Bidens Chancen auf Nominierung sinken

- Die Wettmärkte stellen die Wahrscheinlichkeit einer Nominierung Bidens im August (vor der US-Präsidentschaftsdebatte 86 %, heute 46 %) ernsthaft in Frage. Die Chancen von Vizepräsidentin Harris, von den Demokraten nominiert zu werden, sind auf etwa 39% gestiegen (Quelle: PredictIt).

- Am Anleihemarkt kam es aufgrund der steigenden Erwartung eines Trump Wahlsieges und insbesondere dessen inflationärer Politik zu einer Versteilerung der Zinskurve.

- Im ersten Halbjahr führten fünf Titel zu etwa 60 % des Zugewinns des S&P 500 von 15,3 % (Gesamtrendite in USD). Laut Strategas trug Nvidia allein 32 % der Rendite bei.

- Die Top-10-Unternehmen im Index waren das letzte Mal 1929 so hoch gewichtet wie heute.

- Die Marktbreite ist sehr eng, nur 5 % der Titel erreichten neue Höchststände

- Small Caps hatten dieses Jahr zu kämpfen: Der Russell 2000 legte um knapp 2 % zu, während Large Caps um 15 % stiegen.

- In den letzten 45 Jahren wurde nur einmal im Zeitraum von 1997 bis 1999 eine ähnliche Episode verzeichnet.

- Small Caps waren im Vergleich zu Large Caps seit zwei Jahrzehnten nicht mehr so günstig bewertet.

- Wir erwarten beim S&P 500 im zweiten Quartal erfreuliche Gewinne. Die Konsensprognose der FactSet-Gruppe für das Wachstum des Gewinns pro Aktie im zweiten Quartal liegt mit etwa 9 % auf dem höchsten Stand seit 2021.

Marktentwicklung

Welt

- Sowohl Trump als auch Biden erhöhten die Staatsschulden: Trump durch Steuersenkungen und Biden durch Deficit-Spending.

- Der Schuldendienst kostet die USA über eine Billion Dollar. Die Prognosen des Congressional Budget Office lassen dabei wenig Hoffnung auf Besserung aufkommen. Die entscheidende Frage ist nun, welche Rolle die US-Notenbank Fed in diesem neuen langfristigen gesamtwirtschaftlichen Regime spielt.

- Die Fed muss ihre Politik nahezu perfekt timen, um Fehler zu vermeiden. Die Auswirkungen der bereits vergangenen Zinsstraffung könnten plötzlich einsetzen, falls Zinssenkungen zu spät erfolgen. Zu frühes Handeln erhöht jedoch das Risiko für eine Anstieg der Inflationserwartungen.

- Die US-Wahlen komplizieren die Zinspolitik zusätzlich, während sich das Wachstum verlangsamt.

- Der Einkaufsmanager Index für das verarbeitende Gewerbe ging im Juni den dritten Monat in Folge zurück

- Der ISM-Index für den Dienstleistungssektor lag im Juni bei 48,8 und damit auf dem niedrigsten Stand seit Mai 2020.

- Bemerkenswert ist auch der anhaltende Anstieg der Anträge auf kontinuierliche Arbeitslosenentschädigung

Europa

- Frankreich hat gewählt und steht vor der Herausforderung, eine neue Regierung zu bilden. Der Weg dahin wird jedoch schwierig, da die Mehrheitsverhältnisse im Parlament unklar sind. Keines der drei großen Lager – weder der rechtsextreme RN, die Linke noch die zentristische Allianz „Ensemble“ von Präsident Emmanuel Macron – hat eine absolute Mehrheit. Für den französischen Finanzmarkt ist das Thema aus unserer Sicht aber größtenteils abgearbeitet.

- Die Europäische Zentralbank (EZB) scheint es mit einer weiteren Zinssenkung im Juli nicht eilig zu haben. Darauf deuten zumindest die jüngsten Äusserungen von EZB-Chefökonom Philip Lane und EZB-Präsidentin Christine Lagarde hin.

Schweiz

Im Juni hat sich die Differenz zwischen den Einkaufsmanagerindizes im verarbeitenden Gewerbe und im Dienstleistungssektor erneut erweitert. Allerdings zeigten beide Indizes in den letzten Monaten eine erhöhte Volatilität ohne klare Richtung. Über einen etwas längeren Zeitraum weisen die PMIs auf eine Zweiklassen-Wirtschaft in der Schweiz hin: robuste Dienstleistungen einerseits und schwache Industrie andererseits.

Wie Bill Clinton einmal meinte: Amerikaner bevorzugen «strong and wrong» gegenüber «weak and right»

Historisch gesehen steigt die Marktvolatilität in den ein bis zwei Monaten vor den US-Wahlen, in denen meistens die erste Präsidentschaftsdebatte stattfindet. Doch der Zeitpunkt der diesjährigen Debatte (die früheste in der modernen Geschichte der USA) und Bidens enttäuschende Leistung könnten diesmal früher die Volatilität erhöhen. Immer mehr demokratische Strategen und Geldgeber fordern den Rücktritt von Biden.

Die Uhr tickt, denn am 19. August beginnt der Parteitag, der den Präsidentschaftskandidaten ernennt. Der Stichtag für die Bestätigung des Kandidaten auf dem Stimmzettel könnte nach dem Gesetz des Bundesstaates Ohio sogar bereits der 7. August sein. Die Suche nach einem neuen Kandidaten würde die Ungewissheit bezüglich des Wahlausgangs erhöhen und könnte die Volatilität der Aktienkurse von derzeitigen Tiefständen ansteigen lassen.

Einer Mitteilung von Strategas zufolge, die den Ersatz des demokratischen Kandidaten detailliert beschreibt, kann nur Biden selbst seine Kandidatur zurückzuziehen. Ihm stehen zwei Möglichkeiten offen:

- Option A: Er kann es seinen Vertretern beim Parteitag freistellen, welchen Kandidaten sie bestimmen. So könnte der Schwerpunkt des Parteitags auf Bidens Errungenschaften gelegt, seine politischen Verdienste gewürdigt und seine Würdegewahrt werden.

- Option B: Nach dem Parteitag kann der 100-köpfige Parteitagausschuss den Kandidaten per Mehrheitsbeschluss ernennen. Diese Methode würde Biden zwar mehr Kontrolle gewähren, birgt aber das Risiko einer verspäteten Nominierung sowie der Anfechtung des Entscheids in Swing States wie Wisconsin und Nevada.

Auch für die Finanzpolitik und die Entwicklung der Staatsverschuldung sind die Ergebnisse im Senat und im Repräsentantenhaus von Bedeutung. Unserem Basisszenario zufolge bleibt die Kontrolle über den Kongress ungeachtet des letztlich gewählten Präsidenten zwischen Demokraten und Republikanern aufgeteilt.

Die Demokraten haben eher Chancen, im Repräsentantenhaus zu gewinnen, und die Republikaner im Senat. Ein Patt in der Regierung würde wahrscheinlich zu einem legislativen Stillstand führen, wenn es um die Verabschiedung riesiger Haushalte geht. Ein einheitlicher republikanischer Kongress und ein republikanischer Präsident wäre für die Finanz-, insbesondere die Anleihenmärkte, wohl der ungünstigste Ausgang, da die grosszügige Fiskalpolitik die Besorgnis hinsichtlich des Haushaltsdefizits und der Staatsverschuldung anheizen könnte. Bis zur Debatte war dieses Szenario unwahrscheinlich (15 bis 20 %). Wir werden die Entwicklung weiterhin beobachten.

- Die Körperschaftssteuer dürfte auf etwa 21 % verharren, da die Demokraten wohl versuchen, Zugeständnisse für eine Verlängerung des Tax Cuts and Jobs Act (TCJA, auch bekannt als Trump-Steuersenkungen von 2017) zu erzielen. Ab 2025 könnte das Weisse Haus, sofern möglich, exekutive und regulatorische Massnahmen ergreifen, um bestimmte politische Initiativen voranzutreiben, für die keine Gesetzesbeschlüsse erforderlich sind (z. B. Zölle).

- Zollrisiken bleiben ein wichtiger Unsicherheitsfaktor, da sich die gespannten Handelsbeziehungen mit China insbesondere unter einer Trump-Regierung weiter verschärfen dü

- Gemäss einer Diskussionsrunde von JPMorgan Chase mit Insidern aus beiden Parteien im April besteht eine hohe Wahrscheinlichkeit eines zweiten CHIPS-Acts. Jedenfalls ist davon auszugehen, dass der Technologie-Fertigungssektor auch künftig finanziell unterstützt wird.

- Noch mehr Fragen gibt es zum Inflation Reduction Act (IRA), da es sich dabei um das einzige umfassende Programm handelt, das nicht überparteilich ist. Eine vollständige Aufhebung der Subventionen für Elektrofahrzeuge ist unwahrscheinlich, vor allem weil 71 % der Gesamtinvestitionen in saubere Fahrzeug- und Batterietechnologien auf republikanische Kongresswahlkreise entfallen. Allerdings könnten beispielsweise Steuervergünstigungen für Elektroautos geändert oder ganz abgeschafft werden.

Positionierung

Unser Marktausblick für Risikoanlagen bleibt im dritten und vierten Quartal grundsätzlich positiv. Wir rechnen mit einem zweiten Halbjahr, das sich durch ein nachlassendes nominales Wachstum, eine Rückkehr zur Disinflation, eine proaktive Fed, welche die Zinsen senkt, falls sich Wachstum oder Inflation abrupter abschwächen, und bessere Aussichten für Unternehmensgewinne auszeichnet.

US-amerikanische Large-Cap-Qualitätsaktien dürften sich in diesem Umfeld weiterhin überdurchschnittlich entwickeln, bis sich die gesamtwirtschaftliche Lage wesentlich verändert. Während davon auszugehen ist, dass der Goldpreis in Schwellenländern auch weiterhin von der Nachfrage der Zentralbanken angetrieben wird, reagierte China in jüngster Zeit sensibler auf die Kursentwicklung und stellte die Käufe ein.

- Laut Goldman Sachs stieg der S&P seit 1900 nur 25-mal in der ersten Jahreshälfte um mehr als 15 %. Die Erfolgsquote lag bei 72 % für eine durchschnittliche Rendite von 8,9 % im zweiten Halbjahr.

Dennoch erwarten wir aufgrund der hohen Bewertungen und eines kurz vor dem Stillstand stehenden Wachstums mittelfristig höhere Risiken für die US-Aktienmärkte. Die politischen Gefahren und die hohe Konzentration an den Aktienmärkten tragen noch zu diesen Risiken bei. Darüber hinaus nehmen die Sorgen hinsichtlich der Staatsverschuldung und des Schuldenstands weiter zu.

An den Anleihenmärkten versteilerte sich die Zinsstrukturkurve seit der Präsidentschaftsdebatte deutlich.

- Aus der Entwicklung der Nominal- und Realrenditen wäre zu schliessen, dass die Märkte bei einem Sieg von Trump ein stärkeres Wirtschaftswachstum, höhere Inflation und umfassendere Staatsanleihen-Emissionen erwarten kö

- Strengere Immigrationsgesetze würden das Arbeitskräfteangebot einschränken, die Löhne nach oben drücken und zusammen mit den Zöllen und protektionistischen Massnahmen die Inflation anheizen.

Eine solche inflationäre Politik und der mögliche Druck auf die US-Notenbank, die Geldpolitik zu lockern, dürften die Volatilität im Konjunkturzyklus erhöhen. Unseres Erachtens begünstigt diese Entwicklung Anlagen mit langer Laufzeit nicht. Deshalb halten wir weiterhin an der Untergewichtung von Anleihen fest.

Was die Aktienmärkte betrifft, würde der Sieg von Trump wohl die Wahrscheinlichkeit erhöhen, einen Grossteil der auslaufenden Steuervergünstigungen zu verlängern. Davon würden besonders Schlüsselbereiche wie der Energie- und Telekommunikationssektor profitieren.

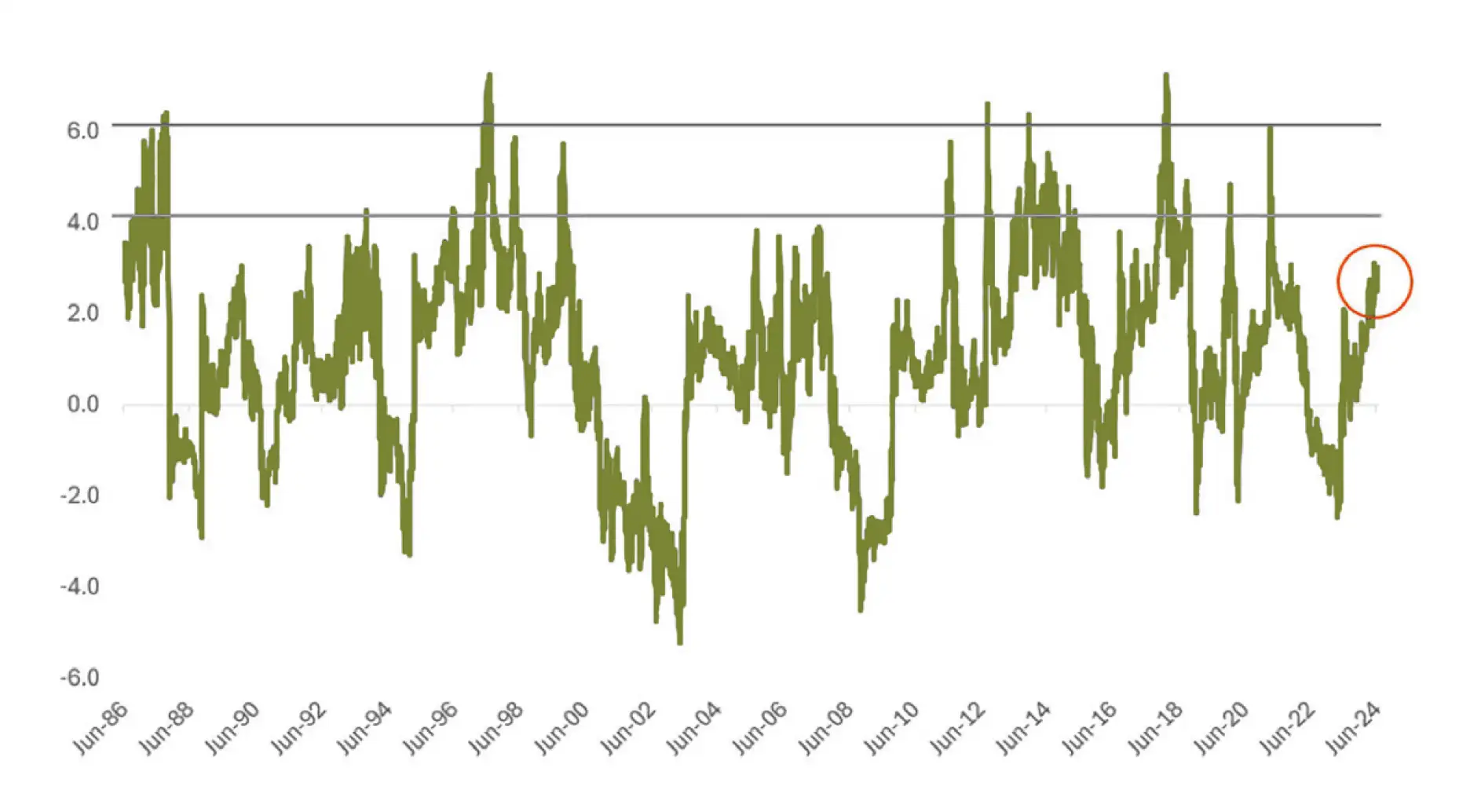

Chart

Die Abbildung zeigt die volatilitätsadjustierte Überrenditen des S&P 500 im Verhältnis zum risikofreien Zinssatz (Sharpe-Ratio) der letzten 12 Monate. Hinzuweisen ist auf den hohen Quotienten kurz vor steilen Rückgängen: ein Quotient über 4 weist auf einen zunehmend fragilen Markt und ein Quotient über 6 auf übermässige Markteuphorie hin. Steigt der aktuelle Quotient von 3 weiter an, ist eine Neubewertung der Risikopositionen erforderlich.