Die einfachste Finanzplanung ist das Haushaltsbuch: Sie stellen die Einnahmen den Ausgaben ge-genüber und hoffen, dass am Monatsende etwas übrigbleibt. Das ist sinnvoll, aber kurzfristig. Eine ganzheitliche Finanzplanung ist lebenszyklusorientiert und langfristig ausgerichtet, damit am Le-bensende mehr übrig bleibt für die Familie.

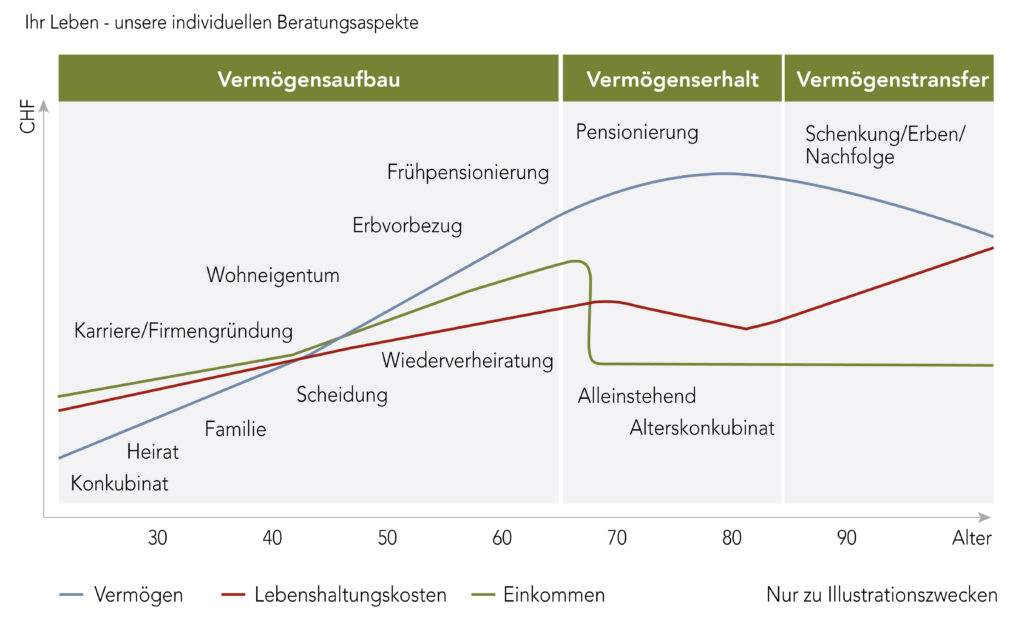

Das Leben ist nur bis zu einem gewissen Grad planbar. Dennoch sollten Sie Ihre Finanzen langfris-tig planen und geplante Ausgaben wie ein grösseres Haus, die Ausbildung der Kinder oder Ihre Pensionierung genauso berücksichtigen wie ungeplante Ausgaben, insbesondere eine Scheidung oder ein Unfall. Dafür brauchen Sie einen 360-Grad-Panoramablick und eine dynamische Liquiditäts- sowie Vermögensanalysen. Ein unabhängiger Finanzplaner, der Sie als Familien-CFO bedürfnisori-entiert, ganzheitlich und interdisziplinär berät, hat diesen Blick und bietet Ihnen diese Analysen in Echtzeit als Basis für finanzielle Entscheidungen mit weitreichenden Konsequenzen.

Das Fundament

Familien benötigen wie Unternehmen eine Finanzplanung: eine Bilanz mit Vermögen und Schulden, eine Erfolgsrechnung mit Einnahmen und Ausgaben sowie eine Geldflussrechnung. Ausserdem muss die Vorsorge- und Steuersituation und der Nachlass berücksichtigt werden. Dank einer lang-fristigen Finanzplanung erkennen Sie Gefahren frühzeitig, minimieren Risiken und investieren sicher, steueroptimiert und kostengünstig. Unter dem Strich bleibt mehr für Sie und Ihre Familie übrig. Ein lebensphasenorientierter Liquiditätsplan und eine flexible Vermögensstruktur sind die Basis dafür. Lösungen von der Stange erfüllen diesen Anspruch nicht. Darum sollten Sie einem Finanzplaner als Finanzcoach und Sparringpartner vertrauen, der sich mit Themen wie Vermögensaufbau, Altersvorsorge oder Nachlass auskennt, und Sie umfassend und anbieter- oder produktunabhängig berät.

Von der Zieldefinition bis zur Kontrolle

Finanzplanung berücksichtigt die aktuelle und zukünftige Lebenssituation und hält sich in der Beratung an fünf Schritte: Zieldefinition, Analyse, Strategie, Umsetzung und Kontrolle. Sobald Sie die Ist- und Soll-Situation definiert haben, können Sie den Kurs festlegen und bleiben auch in stürmischen Zeiten auf Kurs. Berücksichtigen Sie grössere Ziele und investieren Sie beispielsweise für das Ferienhaus im Engadin kurzfristig, für das Start-up Ihrer Tochter mittelfristig und für Ihre Frühpensionierung langfristig. Dank der Geldflussrechnung wissen Sie, wann Sie wie viel Geld benötigen, und können in Portfolios mit unterschiedlichen Renditezielen und Risikoprofilen anlegen, abhängig von den Bedürfnissen und dem Zeithorizont. Legen Sie aber nicht alles fest an und halten Sie eine genügend grosse Liquiditätsreserve für Notfälle. Dann müssen Sie nicht im falschen Moment Anlagen auflösen.

Jede Entscheidung hat Konsequenzen

Bei der ganzheitlichen Finanzplanung geht es um viel mehr als grössere Ausgaben oder die Finanzierung. Die einzelnen Elemente, vom Vermögensaufbau über Vorsorge und Steuerfragen bis zum Nachlass, greifen ineinander wie die Zahnräder eines Uhrwerks – wenn ein Zahnrad klemmt, bleibt die Uhr stehen, aber nicht die Zeit. Ein Beispiel: Wenn Ihre Kinder studieren wollen, bleibt ohne umfassende und vorausschauende Finanzplanung zu wenig für die Frühpensionierung übrig. Darum ist es so wichtig, die Abhängigkeiten zu kennen und die finanziellen Konsequenzen jeder Entscheidung zu verstehen. Ein unabhängiger Berater erklärt Vor- und Nachteile leicht verständlich, das unterscheidet ihn von den anderen.

Bis dass der Tod euch scheidet …

Ein Aspekt der ganzheitlichen Finanzplanung, den viele vernachlässigen, ist der Tod. Mit einer Le-bensversicherung schliessen Sie mögliche Einkommenslücken für Ihre Partnerin oder Ihren Partner und die Kinder, mit einer Nachlassregelung sorgen Sie für Klarheit und begünstigen die Partnerin oder den Partner. Ehepaare können sich mit einem Ehevertrag, Testament, Erbvertrag oder güter-rechtlich begünstigen. Mit dem ersten Teil des neuen Erbrechts, das am 1. Januar 2023 in Kraft treten wird, steigt die frei verfügbare Quote für Ehepaare und gibt Ihnen mehr Spielraum, etwa Ihre Partnerin oder Ihren Partner zu begünstigen. Das hat erbrechtliche und steuerrechtliche Konse-quenzen und sollte darum gut überlegt und geplant sein. Für Konkubinatspaare sind Vorsorgepla-nung und Nachlassregelung noch wichtiger, weil die überlebende Partnerin oder der überlebende Partner keinen Anspruch auf eine private oder staatliche Witwenrente und keinen gesetzlichen Erbanspruch hat.

«Je früher Sie sich mit der Finanzplanung auseinandersetzen, desto entspannter können Sie Ihr Le-ben geniessen.»