Market View August

Rallye mit Gegenwind: Märkte robust, doch Korrekturrisiken steigen im dritten Quartal

erstellt von Ullrich Fischer, Chief Investment Officer

-

Schock, Resilienz und Lösung: Navigat...

-

Geopolitik erhöht Volatilität – Funda...Market View März 2026

-

Märkte, Volatilität & Produktivit...Market View Februar 2026

-

Zuerst Goldilocks, später Überhitzung...Market View Januar 2026

-

Fed schwenkt wieder auf dovishen KursMarket View Dezember 2025

-

KI-Superzyklus, Fed-Lockerung & s...Market View November 2025

-

Skepsis treibt den Bullen: Unterinves...Market View Oktober 2025

-

KI-Momentum, Fed-Kurswechsel, Inflati...Market View September 2025

-

Die Rückkehr von Goldilocks zeichnet ...Market View Juli 2025

-

Robuste Aktienmärkte haben noch Luft ...Market View Juni 2025

-

Märkte erholen sich trotz fragiler St...Market View Mai 2025

-

US-Zölle und ihre Auswirkungen: Risik...Market View April 2025

-

Marktumbruch: US-Protektionismus und ...Market View März 2025

-

Märkte in Bewegung: Volatilität, KI-W...Market View Februar 2025

-

Nach der Rallye: Marktvolatilität und...Market View Januar 2025

-

Positives Momentum und US-Exzeptional...Market View Dezember 2024

-

Widerstandsfähiges US-Wachstum inmitt...Market View November 2024

Executive Summary

- Die Aktienmärkte setzten ihre Rallye den dritten Monat in Folge fort, angeführt von US-Technologiewerten. Die starke Aufwärtsdynamik bot jedoch nur begrenzte Einstiegsmöglichkeiten. Solide Unternehmensgewinne stützen weiterhin den mittelfristigen Trend.

- Wir bleiben mit Blick auf 2026 positiv für Aktien, sehen jedoch im dritten Quartal taktische Risiken. Anzeichen von Sorglosigkeit und Euphorie – die Handelsaktivitäten von Kleinanlegern sind wieder auf das Niveau von 2021 angestiegen, Kreditaufschläge sind historisch eng und Risikobudgets stark ausgelastet – deuten auf eine mögliche bevorstehende Korrektur hin, die wir als „gesund“ betrachten und als Gelegenheit zum Aufstocken sehen würden.

- Der US-Dollar erholte sich derzeit angesichts wahrgenommener Handelsvorteile für die USA und technischer Überverkauftheit. Doch zunehmender politischer Druck auf die US-Notenbank durch Trump und die mögliche Ernennung eines neuen, eher „taubenhaften“ Fed-Vorsitzenden könnten mittelfristig weiteres Abwärtsrisiko für den US-Dollar darstellen.

- Deutliche Abwärtsrevisionen bei den jüngsten US-Arbeitsmarktdaten deuten auf einen sich abschwächenden aber noch immer ausgewogenen Arbeitsmarkt hin und werfen abermals ernsthafte Fragen zur Verlässlichkeit von wichtigen makroökonomischen Daten für Märkte und Entscheidungsträger auf.

- Abgesehen von den neuesten Arbeitsmarktdaten blieb die wirtschaftliche Entwicklung in den USA überwiegend widerstandsfähig, übertraf regelmässig die Erwartungen und vergrösserte den Wachstumsvorsprung gegenüber anderen entwickelten Märkten.

- Der wirtschaftliche Konsens geht davon aus, dass Zölle im Wesentlichen wie eine regressive Steuer auf Konsumenten wirken. Ihre Auswirkungen zeigen sich jedoch erst mit zeitlicher Verzögerung – nämlich dann, wenn die höheren Kosten an die Endverbraucher weitergegeben werden. Das deutet darauf hin, dass wir erst am Anfang stehen, die tatsächlichen Folgen zu spüren. Aus unserer Sicht befindet sich die Wirtschaft im Prozess einer U-förmigen Erholung – ein Umstand, der Trumps jüngste Hinwendung zu wachstumsorientierter Politik nachvollziehbar macht. Ziel ist es offenbar, bis 2026 einen nominalen Boom herbeizuführen.

Monatsrückblick

- Die Aktienmärkte reagieren zunehmend weniger auf Zoll-Schlagzeilen, wie die verhaltene Reaktion auf das jüngste Abkommen zwischen den USA und der EU zeigt. Auch wenn sich die Auswirkungen von Zöllen bislang nicht klar in den makroökonomischen Daten widerspiegeln, sollte diese Verzögerung nicht mit einer vollständigen Verarbeitung verwechselt werden – Auswirkungen sind weiterhin zu erwarten.

- Die Gewinnsaison für das zweite Quartal hat die Konsensschätzungen insgesamt übertroffen – insbesondere bei Technologiegiganten wie Microsoft und Meta. Das untermauert die Argumente für anhaltende Investitionen in KI-Infrastruktur. Gleichzeitig mussten Unternehmen, die die Erwartungen verfehlten, überproportionale Kursverluste hinnehmen. Wir halten die erhofften langfristigen Produktivitätsgewinne durch KI für plausibel, doch eine fundierte Bewertung dieser Effekte wird voraussichtlich noch mehrere Jahre auf sich warten lassen.

- Das BIP im zweiten Quartal, der JOLTS-Bericht für Juni sowie der Consumer Confidence Index für Juli deuten insgesamt auf eine U-förmige Erholung der US-Wirtschaft hin. Allerdings bleibt die Datenlage diffus und von teils fragwürdiger Qualität geprägt. So wurden die BIP-Zahlen stark durch Handelsschwankungen verzerrt: Ein Importboom im ersten Quartal, ausgelöst durch vorsorgliche Lageraufstockungen im Vorfeld neuer Zölle, wurde im zweiten Quartal von einem entsprechend starken Rückgang abgelöst.

- Die Q3-Ausgabe des „Quarterly Refunding Statements“ entsprach den Erwartungen, wobei US Finanzminister Bessent seine Strategie bekräftigte, die auf Stabilität im Rentenmarkt abzielt. Wichtige Punkte sind:

- Keine Erhöhung der US-Kuponauktionen, was auf ein weiteres Bekenntnis zu einer liquiditätsfreundlichen Emissionspolitik hinweist.

- Wiederaufbau des Treasury General Account über kurzfristige T-Bills, um Druck auf Laufzeitmärkte zu vermeiden.

- Diese abgestimmten Massnahmen verdeutlichen unseres Erachtens klar die Absicht der US-Regierung, ein Umfeld zu fördern, das wirtschaftliches Wachstum und steigende Vermögenspreise unterstützt – ein zentrales Merkmal dessen, was die Trump-Regierung als neues „goldenes Zeitalter“ bezeichnet.

Marktentwicklung

Welt

- Die Beschäftigungsdynamik in den USA hat sich im Juli deutlich abgeschwächt. Die Arbeitsmarktzahlen für Juni und Mai wurden stark nach unten revidiert – was die Möglichkeit auf eine Fed-Zinssenkung im September wieder in den Fokus rückt.

- Trump reagierte mit der Entlassung des Leiters des Bureau of Labor Statistics (BLS) und könnte bald einen „Schatten-Vorsitzenden“ für die Fed ernennen, um verstärkten Einfluss auf die Zinspolitik zu nehmen.

- Die Beschäftigungszuwächse im Mai und Juni wurden drastisch nach unten korrigiert:

- Juni: von 147.000 auf 14.000

- Mai: von 139.000 auf 19.000

- Daraus ergibt sich ein 3-Monatsdurchschnitt bei den Non-Farm Payrolls (NFP) von nur noch etwa 35.000 (vor den Revisionen lag dieser Trend noch bei ca 150.000).

- Zyklische Sektoren geraten unter Druck: Stellen im Bausektor gingen den zweiten Monat in Folge zurück, und die Arbeitsplatzverluste im verarbeitenden Gewerbe häufen sich – begleitet von weiteren negativen Revisionen.

- Ohne den Bildungs- und Gesundheitssektor hat die US-Wirtschaft im Juli sogar Stellen abgebaut.

- Die Beschäftigungszuwächse im Mai und Juni wurden drastisch nach unten korrigiert:

- Wichtig ist jedoch, dass der US-Arbeitsmarkt insgesamt weiterhin relativ ausgewogen erscheint: Die Arbeitslosenquote hielt sich in den vergangenen 13 Monaten auf einem historisch niedrigen Niveau zwischen 4,0 % und 4,2 %. Zwar lässt die Arbeitsnachfrage nach, jedoch wird dies durch einen gleichzeitigen Rückgang des Arbeitskräfteangebots kompensiert. Ein möglicher Grund dafür könnte in Trumps verschärfter Einwanderungspolitik liegen, die das verfügbare Arbeitskräftepotenzial einschränkt.

Europa

- Trotz des jüngsten Handelsabkommens, das zunächst zugunsten der USA erscheint, sind wir der Ansicht, dass die EU im weiteren Verlauf der Verhandlungen – nun in der technischen Phase – den institutionellen Vorteil auf ihrer Seite hat. Während Trump Schlagzeilen feiert, dürften die EU-Verhandler in den Details wieder Boden gutmachen.

- Europäische Aktien gelten zwar nicht mehr als günstig, werden jedoch – selbst unter Berücksichtigung sektoraler Unterschiede – weiterhin mit einem deutlichen Abschlag gegenüber dem S&P 500 gehandelt. Die negativen Gewinnrevisionen seit dem zweiten Quartal sind überwiegend auf die Euro-Aufwertung zurückzuführen, nicht auf eine Verschlechterung der Fundamentaldaten. Anders als in den USA, wo wachstumsstarke Sektoren dominieren, liegt die Markführerschaft in Europa bei Substanzwerten, insbesondere im Finanzbereich. Bemerkenswert ist, dass einige Value-Bereiche wie europäische Banken im bisherigen Jahresverlauf besser abgeschnitten haben als das US-Technologiesegment der „Magnificent 7“.

Schweiz

- Trotz langwieriger Verhandlungen hat die USA einen hohen Importzoll von 39 % auf Schweizer Waren verhängt – deutlich über dem im April diskutierten Zollsatz von 31 % und weit höher als die 15 %, die die EU, Japan und Südkorea treffen. Laut BAK Economics könnte der Zoll das Schweizer BIP-Wachstum um 0,3 Prozentpunkte reduzieren.

- Eine mögliche Erklärung ist, dass die Schweiz im Gegensatz zu anderen Ländern keine vergleichbaren Zugeständnisse bieten konnte oder wollte. Da die Verhandlungen jedoch weitergehen dürften, sollte der derzeitige Satz von 39 % aus unserer Sicht noch nicht als endgültig gelten.

- Die Reaktion der Schweizerischen Nationalbank hängt massgeblich von der Entwicklung des Frankens ab, insbesondere gegenüber dem USD. Zwar hat der Franken in den letzten Tagen nachgegeben, liegt aber immer noch rund 9% über seinem Niveau vor dem 2. April – was zusätzlichen Druck auf die ohnehin fragile Inflationsentwicklung ausübt, an der Deflationsgrenze liegt. Wir rechnen daher weiterhin mit einer Zinssenkung im September, abhängig vom Kursverlauf des CHF.

- Mit Blick nach vorn scheinen Mid-Cap-Unternehmen aus dem SMIM-Index besser positioniert für eine mögliche Neubewertung, begünstigt durch geringere Pharmazoll-Risiken, niedrigere USD-Exponierung und eine defensivere Sektorstruktur. Im Gegensatz dazu stehen Large Caps aus dem SMI-Index unter wachsendem Druck. Hauptsorgen gelten hier schwachen Verkaufsvolumina und Risiken im Bereich Adipositas-Medikamente bei Novartis.

US-Exzeptionalismus kehrt zurück – aber Korrekturrisiken im Q3 steigen

Das Narrativ vom US-amerikanischen Exzeptionalismus gewinnt wieder an Fahrt – zumindest in den Schlagzeilen. Gründe dafür sind für die USA vorteilhafte Handelsabkommen, der mögliche Durchbruch bei Investitionen in KI-Infrastruktur durch die Hyperscaler, die Aussicht auf Deregulierung sowie marktfreundliche fiskalische Initiativen unter der Führung von Finanzminister Bessent.

Das makroökonomische Umfeld kann weiterhin als „Goldilocks“ beschrieben – weder zu heiss noch zu kalt. Dennoch mehren sich Anzeichen für aufkommenden Inflationsdruck und eine Abschwächung am Arbeitsmarkt – ein Umfeld, in dem das Risiko für geldpolitische Fehlentscheidungen steigt. Insbesondere die zollbedingte Inflation zeigt sich zunehmend in den Daten und dürfte sich beschleunigen. Erwartet wird, dass sich die effektiven US-Zollsätze zwischen 15–20 Prozentpunkten einpendeln, wobei gemäss Bloomberg ca 1/3 aller US-Importgüter von den Zöllen ausgenommen sein sollen.

Trotz kurzfristiger Risiken bleibt unser mittelfristiger Ausblick konstruktiv – getragen von einer beispiellosen Investitionswelle durch US-Unternehmen. Firmen im S&P 500 investieren mittlerweile jährlich über 1,5 Billionen US-Dollar in Sachanlagen (CapEx) und Forschung & Entwicklung – fast doppelt so viel wie vor zehn Jahren. All dies beginnt sich in messbaren Erfolgen niederzuschlagen – insbesondere im Bereich der KI-Infrastruktur –, mit klaren Produktivitätssteigerungen und neuen Einnahmequellen, die branchenübergreifend entstehen.

- Laut Renaissance Macro tragen KI-bezogene Investitionen 2025 stärker zum US BIP-Wachstum bei als der gesamte Konsum.

- Chris Weston (Pepperstone): „Die massiven Investitionen beginnen sich zu monetarisieren… und zahlen sich ordentlich aus.“ Wir sehen in den AI-Investitionen die Grundlage für anhaltende Gewinnsteigerungen – sie können Produktivität, Umsatzwachstum und Margen verbessern.

- US Aktienrückkäufe übersteigen derzeit die marktweiten Neuemissionen im Verhältnis 4:1. Dies reduziert die handelbare Aktienanzahl, erhöht die Gewinne pro Aktie und stützt die Marktdynamik – historisch ein Zeichen für optimistische Unternehmensmanager.

Neue politische Entwicklungen, insbesondere Trumps Schwenk zu einer aggressiven Wachstumsagenda, sind mit Marktinteressen im Einklang. Gleichzeitig entstehen Unsicherheiten rund um die Unabhängigkeit der US-Notenbank (Fed). Trump ist erst der vierte Präsident, der der Fed persönlich einen Besuch abstattet – offensichtlich, um weiteren Druck auf Fed-Chef Powell auszuüben, die Zinsen zu senken.

- Trump strebt keine Haushaltskonsolidierung mehr an, sondern setzt auf wirtschaftliche Stärke, um das Defizit (~6–7 %) und die Schuldenlast (37 Billionen USD) politisch abzufedern – mit Blick auf die Zwischenwahlen 2026.

- Dies erfordert eine lockerere Geldpolitik, doch Powells zurückhaltender Kurs – begründet mit zollbedingten Inflationsrisiken – erschwert Zinssenkungen derzeit (noch). Trotzdem rechnen wir mit zwei Zinsschritten nach unten noch dieses Jahr, insbesondere in Anbetracht des schwachen jüngsten Arbeitsmarktberichts (der zu Powells letzte Pressekonferenz allerdings noch nicht vorlag).

- 2025 werden über 300 Mrd. USD an Zöllen jährlich wirksam, was wie eine Steuer auf Haushalte und Unternehmen wirkt. Dies dämpft die Nachfrage, insbesondere vor dem Hintergrund, dass umfangreiche fiskalische Impulse erst 2026 ihre volle Wirkung entfalten dürften. Ein zu langes Zögern der Geldpolitik könnte daher mit erheblichen Risiken verbunden sein.

- Adriana Kuglers Rücktritt vom Fed-Komitee – ein halbes Jahr früher als geplant – gibt Trump unerwartet die Möglichkeit, früher Einfluss auf die Fed-Besetzung zu nehmen. Ziel ist wohl, vor der FOMC-Sitzung am 17. September eine neues Mitglied durchzusetzen, um damit zumindest 3 Stimmen für eine September Zinssenkung zu sichern (im Juli gab es bereits zwei Stimmen dafür).

- Ein Blick auf die Wettmärkte zeigt Kevin Warsh derzeit als Favorit für den nächsten Fed-Vorsitzender nach Ablauf von Powells Amtszeit im Mai 2026.

Die Aufmerksamkeit der Märkte wird sich nun weg von Handelsfragen hin zur Zusammensetzung und der Reaktionsfunktion des FOMC verlagern. Mit wichtigen Inflations- und Arbeitsmarktdaten vor der September-Sitzung. Wir erwarten eine Wiederaufnahme des Zinssenkungszyklus. Ein Ausbleiben könnte angesichts der jüngsten Arbeitsmarktzahlen ein geldpolitischer Fehler sein.

Positionierung

Rückblickend erwiesen sich unsere Positionierungsentscheidungen zu Beginn des zweiten Quartals als korrekt. Wir identifizierten einen Höhepunkt der Unsicherheit und erhöhten die Aktienquote – insbesondere im Technologiesektor – zu dem Zeitpunkt, als Trumps Rückzug von einer sehr aggressiven Handelspolitik eine deutliche Erholung der Unternehmens-Gewinnprognosen auslöste. Bemerkenswert: Die relative Bewertung von Big Tech im Vergleich zum S&P 500 erreichte Mitte April ein 10-Jahres-Tief. Seither sind die US- und Weltaktienmärkte auf neue Allzeithochs gestiegen.

Der Aufschwung der vergangenen drei Monate wurde nicht nur durch makroökonomische Rückenwinde – vor allem nachlassende Unsicherheit, robustes Wachstum und verbesserte Liquidität – getragen, sondern ist auch fundamental gut unterfüttert. Solides Gewinnwachstum und konkrete Produktivitätsverbesserungen, insbesondere durch KI, verleihen den Bewertungen Glaubwürdigkeit.

Allerdings erscheint die kurzfristige Marktstimmung überdehnt – die „Wall of Worry“, die die Rallye lange genährt hatte, ist im Juli weitgehend verschwunden:

- Die Beteiligung privater Anleger an den Aktienhandelsumsätzen ist auf über 20 % gestiegen – ein Niveau, das zuletzt während des spekulativen Hypes Anfang 2021 zu beobachten war.

- Der globale Bloomberg-Kreditindex (Investment Grade und High Yield) weist Spreads auf, die sich auf Niveaus verengt haben, wie sie zuletzt Mitte 2007 zu beobachten waren – ein möglicher Hinweis auf wachsende Sorglosigkeit an den Märkten.

- Nomura meldet, dass die Aktienpositionierung globaler systematischer Trendfolge Strategien (CTA) im 100. Perzentil liegt. Gleichzeitig warnt Scott Rubner (Citadel), dass bei systematischen Fonds im September ein Höhepunkt erreicht sein könnte – mit anschliessendem Risiko für volatilitätsbedingtes De-Leveraging.

Angesichts saisonal schwächerer Marktphasen im August und September halten wir eine taktische Aktienkorrektur von 5–8 % für wahrscheinlich. Diese würde für uns jedoch als gesunde Marktbereinigung gelten und eine attraktive Gelegenheit bieten, Risiko mit Blick auf 2026 weiter aufzubauen – nicht nur in Aktien, sondern auch in Gold und Kryptowährungen, unseren drei bevorzugten „Debasement-Trades“.

US-Dollar: Taktische Erholung im übergeordneten Abwärtstrend

- Auslöser der Gegenbewegung im USD sind die jüngsten Handelsabkommen mit Japan und der EU, die vom Markt als politische Erfolge für Trump gewertet werden.

- Die relative Schwäche sicherer Häfen wie Yen und Franken stützt den Dollar zusätzlich.

- Sobald der Führungswechsel bei der Fed angekündigt wird, erwarten wir erneuten USD-Abwärtsdruck. Unsere Sorge bleibt, dass ein zu loyales Führungspersonal die wahrgenommene Unabhängigkeit der Fed untergraben könnte. Bis dahin dürfte der USD moderat weiter zulegen – vor allem, falls die Aktienmärkte tatsächlich etwas korrigieren.

Künstliche Intelligenz: Vom Trend zur Strukturrevolution

- KI und Automatisierung treiben weiterhin einen strukturellen Wandel der globalen Produktivität. Laut BlackRock wächst die Verbreitung industrieller Robotik jährlich um 12 %. Zudem übersteigt die Zahl KI-bezogener Patentanmeldungen inzwischen 120.000 pro Jahr. Die jährlichen Venture Kapital Investitionen in KI nähern sich der Marke von 100 Mrd. USD.

- Diese Entwicklungen sind nicht länger theoretisch – Unternehmen mit effektiver KI-Integration übertreffen bereits jetzt ihre Wettbewerber in Bezug auf Produktivität, Umsatz und Margenwachstum.

- Michael Hartnett (BofA) zieht einen historischen Vergleich: „In den 1880er-Jahren machten Eisenbahnaktien über 60 % der Marktkapitalisierung aus… warum sollten die ‚Magnificent 7‘ nicht dasselbe erreichen?“ (Aktuell liegt die Mag 7 Gewichtung im S&P 500 bei rund 35 %.)

Globale Chancen jenseits der USA

- Obwohl die USA weiterhin das Zentrum globaler Innovation darstellen, gewinnen internationale Engagements – insbesondere in Europa und den Schwellenländern – zunehmend an Attraktivität.

- Europas Fiskalpolitik überrascht positiv, Chinas Konjunkturimpulse zeigen erste Wirkung, und die übergeordnete Schwäche des US-Dollars stützt mittelfristig die Performance der Schwellenmärkte.

- Darüber hinaus erhöhen sektorale Diversifikation, Bewertungsabschläge und makroökonomische Rückenwinde die Attraktivität breit aufgestellter Multi-Asset-Portfolios.

Bullenmarkt: Nachhaltig trotz Inflationstendenzen

- In den USA sehen wir derzeit eine positives Output Gap, eine lockere Fiskalpolitik und eine moderat restriktive Geldpolitik. Falls die Fed 2026 auf einen dovishen-Kurs umschwenkt, könnte es zu einer Wiederholung der späten 1960er-Jahre kommen – mit höherer Inflation, schwächerem Dollar und möglicher Zinskurvenkontrolle beginnend irgendwann in den kommenden 2–3 Jahren. Aktien dürften kurzfristig profitieren – vergleichbar mit den „Melt-Up“-Phasen 1968, 1999 und 2021 – bevor Inflation oder überzogene Bewertungen den Zyklus beenden.

- Insgesamt erwarten wir eine Fortsetzung des Bullenmarkts bis 2026. Die Bewertungen sind zwar hoch, erscheinen jedoch durch positive Gewinnrevisionen und etwas mehr makroökonomische Klarheit gerechtfertigt. Historisch wurden ähnlich geprägte Marktphasen durch starke Gewinnbreite und eine Rotation in Quality-Growth-Titel begleitet.

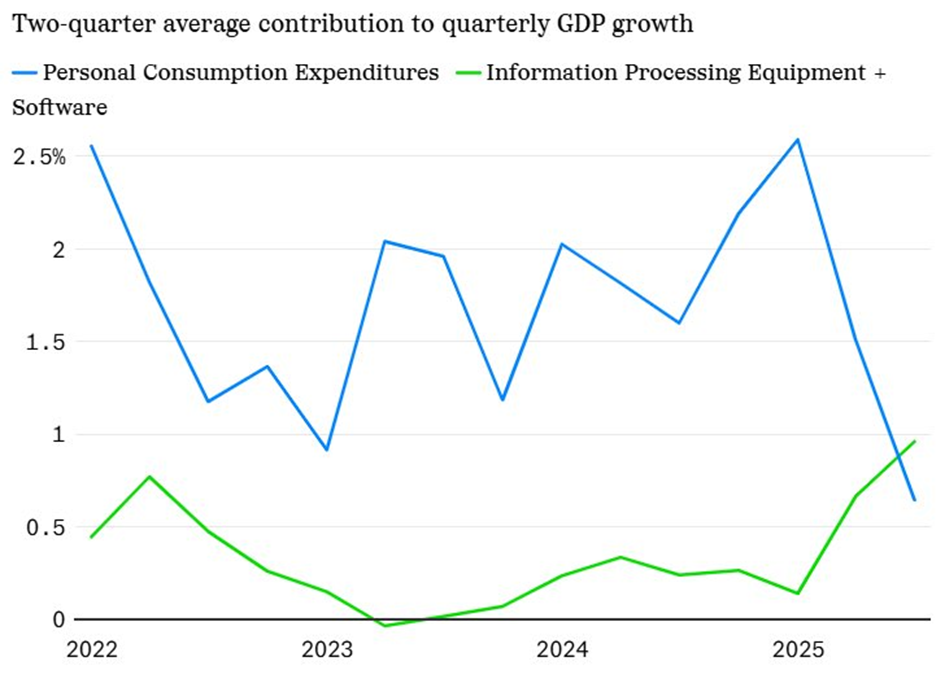

KI-Investitionen stützen das US BIP Wachstum

Quelle: Renaissance Macro

Laut einer Analyse von Renaissance Macro hat der jüngste Anstieg KI-getriebener Investitionen – insbesondere in Rechenzentren, Hardware und Software – den Konsum als Haupttreiber des US-BIP-Wachstums überholt. Dies ist bemerkenswert, da der private Konsum traditionell mehr als zwei Drittel der jährlichen Wirtschaftsleistung ausmacht.

Tatsächlich stellt das KI-bezogene CapEx heute einen grösseren Anteil am Bruttoinlandsprodukt dar als jede andere Technologieinvestition seit der Einführung der Eisenbahn. Entscheidend wird sein – und das ist unsere zentrale Erwartung –, dass diese Investitionswelle breite Produktivitätsgewinne entfaltet. Andernfalls drohen in den kommenden Jahren erhebliche Abschreibungsrisiken.

Quellen: Bloomberg, Morgan Stanley, Bank of America, Goldman Sachs, The Macro Compass, The Market Ear, Steno Research, 42Macro, JPM, Hightower Naples, Strategas, FT, BCA Research, Renaissance Macro, Black Rock, 3 Fourteen Research, BAK Economics

-

Schock, Resilienz und Lösung: Navigat...

-

Geopolitik erhöht Volatilität – Funda...Market View März

-

Märkte, Volatilität & Produktivit...Market View Februar

-

Zuerst Goldilocks, später Überhitzung...Market View Januar

-

Fed schwenkt wieder auf dovishen KursMarket View Dezember

-

KI-Superzyklus, Fed-Lockerung & s...Market View November

-

Skepsis treibt den Bullen: Unterinves...Market View Oktober

-

KI-Momentum, Fed-Kurswechsel, Inflati...Market View September

-

Die Rückkehr von Goldilocks zeichnet ...Market View Juli

-

Robuste Aktienmärkte haben noch Luft ...Market View Juni

-

Märkte erholen sich trotz fragiler St...Market View Mai

-

US-Zölle und ihre Auswirkungen: Risik...Market View April

-

Marktumbruch: US-Protektionismus und ...Market View März

-

Märkte in Bewegung: Volatilität, KI-W...Market View Februar

-

Nach der Rallye: Marktvolatilität und...Market View Januar

-

Positives Momentum und US-Exzeptional...Market View Dezember

-

Widerstandsfähiges US-Wachstum inmitt...Market View November

Haftungsausschluss

Diese Publikation wurde per 02.08.2025 erstellt.

Die in diesem Dokument enthaltenen Informationen stellen eine Marketingmitteilung der FINAD (FINAD AG, Zürich; FINAD GmbH, Wien oder FINAD GmbH, Zweigniederlassung Hamburg) dar. Diese Marketingmitteilung wurde nicht in Einklang mit den Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und unterliegt keinem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen. Dieses Dokument dient nur zu allgemeinen Informationszwecken und für die persönliche Verwendung durch den Empfänger dieses Dokuments (nachfolgend «Empfänger» genannt). Sie stellt weder ein verbindliches Angebot noch eine Aufforderung seitens oder im Auftrag der FINAD zum Erwerb, zur Zeichnung, zum Verkauf oder zur Rückgabe von Anlagen oder zur Investition in eine bestimmte Handelsstrategie oder zur Tätigung eines sonstigen Geschäfts in irgendeiner Rechtsordnung dar. Sie stellt keine Empfehlung der FINAD in rechtlicher, buchhalterischer oder steuerlicher Hinsicht oder eine Zusicherung bezüglich Eignung oder Angemessenheit einer bestimmten Anlagestrategie, Transaktion oder Investition für den einzelnen Empfänger dar. Ein Bezug auf die Performance der Vergangenheit ist nicht als Hinweis auf die Zukunft zu verstehen. Die in der vorliegenden Publikation enthaltenen Informationen und Analysen wurden aus Quellen zusammengetragen, die als zuverlässig und glaubwürdig gelten. Die FINAD gibt jedoch keine Gewähr hinsichtlich deren Zuverlässigkeit und Vollständigkeit und lehnt jede Haftung für Verluste ab, die sich aus der Verwendung dieser Informationen ergeben. Alle Meinungen und Ansichten stellen Einschätzungen dar, die zum Zeitpunkt der Drucklegung galten; Änderungen bleiben jederzeit vorbehalten, wobei keine Verpflichtung zur Aktualisierung und Mitteilung besteht. Bevor Empfänger eine Anlage-, Transaktions- oder sonstige finanzielle Entscheidung treffen, sollten sie die Eignung einer solchen Investition, Transaktion oder sonstigen Geschäfts für ihre speziellen Verhältnisse abklären und unabhängig (allenfalls mit ihren professionellen Beratern) die besonderen Risiken sowie die rechtlichen, regulatorischen, kreditmäßigen, steuerlichen und buchhalterischen Konsequenzen prüfen. Der jeweilige Empfänger ist dafür verantwortlich, zu überprüfen, ob er nach dem in seinem Wohnsitzstaat und/oder auf seine Nationalität anwendbaren Recht berechtigt ist, diese Publikation zum persönlichen Gebrauch anzufordern, zugestellt zu erhalten und zu benutzen. FINAD lehnt diesbezüglich jegliche Haftung ab. Eine Anlage in die in diesem Dokument erwähnten Fonds und sonstigen Finanzinstrumente sollten erst nach vorheriger sorgfältiger Lektüre und Prüfung des aktuellsten Verkaufsprospekts, des Fondsreglements sowie der darin enthaltenen rechtlichen Informationen und nach vorgängiger Konsultation Ihres Kundenberaters sowie – soweit erforderlich – Ihres eigenen Rechts- und/oder Steuerberaters erfolgen. Der jeweilige Empfänger ist dafür verantwortlich, zu überprüfen, ob er nach dem in seinem Wohnsitzstaat und/oder auf seine Nationalität anwendbaren Recht berechtigt ist, die entsprechenden Fondsdokumente anzufordern und zu erhalten. Weder das vorliegende Dokument noch Kopien davon dürfen in die Vereinigten Staaten versandt oder dahin mitgenommen oder in den Vereinigten Staaten verteilt oder US-Personen ausgehändigt werden.

Das vorliegende Dokument darf ohne die vorherige schriftliche Zustimmung der FINAD weder auszugsweise noch vollständig vervielfältigt werden.

Für die Schweiz: FINAD AG, Talstrasse 58, 8001 Zürich, Schweiz ist eine auf Finanzdienstleistungen und Vermögensverwaltung spezialisierte unabhängige Aktiengesellschaft, errichtet nach schweizerischem Recht. Die FINAD ist von der Eidgenössische Finanzmarktaufsicht (FINMA) als Vermögensverwalter zugelassen und wird durch die Aufsichtsorganisation (AO) AOOS beaufsichtigt. Weiter ist die FINAD an die OFS Ombud Finanzen Schweiz (http://www.ombudfinance.ch) angeschlossen. Beschwerden über die FINAD können an die AO AOOS oder die OFS gerichtet werden.

Für Österreich: FINAD GmbH, Dorotheergasse 6-8/L021, 1010 Wien, Österreich ist eine Wertpapierfirma gemäß § 3 Wertpapieraufsichtsgesetz 2018 (WAG 2018) und als solche berechtigt, die Wertpapierdienstleistungen der Anlageberatung, der Portfolioverwaltung sowie der Annahme und Übermittlung von Aufträgen, jeweils hinsichtlich Finanzinstrumenten, zu erbringen. FINAD ist nicht berechtigt, Dienstleistungen zu erbringen, die das Halten von Geld, Wertpapieren oder sonstigen Instrumenten von Kunden umfassen. FINAD unterliegt der Aufsicht der Finanzmarktaufsichtsbehörde (FMA), Otto-Wagner-Platz 5, 1090 Wien (www.fma.gv.at). Beschwerden über die FINAD können an die FMA gerichtet werden.

Für Deutschland: FINAD GmbH Deutschland, Schauenburgerstraße 61, 20095 Hamburg, Deutschland ist die deutsche Zweigniederlassung der FINAD GmbH, Dorotheergasse 6-8/L/021, AT-1010 Wien, Österreich. FINAD ist ein auf Anlageberatung, Anlagevermittlung und Vermögensverwaltung (Finanzportfolioverwaltung) spezialisiertes unabhängiges Wertpapierdienstleistungsunternehmen. Die Erbringung von Wertpapierdienstleistungen durch FINAD unterliegt der Aufsicht der Finanzmarktaufsicht (FMA), Otto-Wagner-Platz 5, 1090 Wien (www.fma.gv.at) sowie der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Straße 108, 53117 Bonn und Marie-Curie-Straße 24-28, 60439 Frankfurt am Main (www.bafin.de). Beschwerden über die FINAD können an die FMA oder die BaFin gerichtet werden.

FINAD ist nicht zur Ausübung der Rechtsanwaltschaft, Steuerberatung oder Wirtschaftsprüfung berechtigt. © Copyright FINAD – alle Rechte vorbehalten.

Weitere Angaben zum Unternehmen finden Sie unter https://finad.com/impressum.