Market View Mai

Märkte erholen sich trotz fragiler Stimmung und Handelskonflikten

erstellt von Ullrich Fischer, Chief Investment Officer

Executive Summary

- Der April war geprägt von historischer Volatilität und einem spürbaren Vertrauensverlust der Investoren in US-Vermögenswerte. Der S&P 500 verzeichnete einen maximalen Rückgang von -20% seit Trumps Amtseinführung, was ihn zum schlechtesten 100-Tage-Start einer Präsidentschaft seit 1973 macht. Andererseits erholten sich die Märkte aber wieder eindrucksvoll von den Tiefstständen. Der Nasdaq-100 schloss den April sogar im positiven Bereich ab.

- Es scheint, als habe der Anleihenmarkt Präsident Trump am 9. April gewissermassen „gebrochen“ und damit eine Wende hin zur Deeskalation im Handelsstreit ausgelöst. Der Markt hat der wirtschaftlichen Flexibilität der Regierung und ihrem Verhandlungsspielraum enge Grenzen gesetzt. Diese Einschätzung prägt seither unseren Marktausblick und die Erwartung weiterer positiver Nachrichten im Zusammenhang mit Zöllen und Handel.

- Eine starke Markterholung könnte jedoch auch Trumps Selbstvertrauen neu entfachen und möglicherweise eine weitere Runde von Volatilität auslösen – in der Vereinbarungen zu scheitern scheinen, nur um in letzter Minute doch noch gerettet zu werden. Insgesamt bleibt die Stimmung fragil und äusserst empfindlich gegenüber Schlagzeilen, die weiterhin widersprüchliche Signale in Bezug auf die US-chinesischen Handelsgespräche senden.

- Die US-Aktienmärkte befinden sich in der Nähe kritischer technischer Marken, wobei seltene Signale auftreten, die historisch gesehen auf weitere Kursgewinne hindeuteten. Die Nachhaltigkeit dieser Erholung wird massgeblich von der Entwicklung zentraler makroökonomischer Daten abhängen – insbesondere im Hinblick auf den US-Arbeitsmarkt und die Inflation – sowie von der Reaktionsweise der US-Notenbank (Fed) auf diese Indikatoren.

- Um grösseres Vertrauen darin zu gewinnen, dass der Tiefpunkt bereits erreicht ist, müssten wir folgende Entwicklungen sehen: glaubwürdige Ankündigungen, die den Weg für ein US-chinesisches Zollabkommen ebnen, eine deutliche Erholung der Gewinnerwartungen sowie eine steigende Wahrscheinlichkeit expansiverer Geldpolitik in der zweiten Jahreshälfte 2025. Die nächsten ein bis zwei Monate werden entscheidend sein, da der zollbedingte Angebotsschock den US-Verbraucher treffen wird.

Monatsrückblick

Politische Schocks und Echos des Jahres 2020

- Es war ein aussergewöhnlich volatiler Monat mit heftigen Ausschlägen in beide Richtungen. Wie auch Steno Research feststellt, vertreten wir die Ansicht, dass das aktuelle Umfeld eine Reaktion auf einen menschengemachten, externen Angebotsschock ist – ähnlich wie während der Covid-19-Pandemie, wenn auch in kleinerem Ausmass. Die Stop-and-Go-Dynamik ist bekannt: Ein politischer Schock unterbricht den Zyklus, gefolgt von einer allmählichen Rückführung. Im Grunde handelt es sich um einen Lockdown mit anschliessender Wiedereröffnung.

- Wenn wir mit der Annahme richtig liegen, dass sich der Schock nun auf kontrollierte und gezielte Weise zurückbildet, könnten sich Muster bei Inflation, Zinssätzen und Risikoanlagen zeigen, die an die Erfahrungen des Jahres 2020 erinnern. Konkret könnte dies einen starken Rückgang des US-amerikanischen ISM-Einkaufsmanagerindex (PMI) im Mai beinhalten, gefolgt von einer kräftigen Erholung im Sommer.

- Die offenen Stellen in den USA blieben während des Grossteils des Jahres 2024 weitgehend stabil und gingen erst rund um die Wahl zurück – nun jedoch sinken sie stark. In diesem Umfeld erscheinen signifikante Neueinstellungen unwahrscheinlich, sodass die US-Beschäftigungszahlen ausserhalb der Landwirtschaft (Non-Farm Payrolls, NFP) kaum über 100.000 pro Monat liegen dürften. Laut CNBC erwarten 60% der CEOs aufgrund der Zölle eine Rezession in den USA innerhalb der nächsten sechs Monate.

- Infolgedessen könnte die Fed mit einem schleppenden Wachstum, schwachem Jobwachstum und einer Regierung konfrontiert sein, die die Zölle schrittweise lockert. Während ein Inflationsanstieg im Jahr 2026 möglich ist, wenn der Konjunkturzyklus wieder an Fahrt gewinnt, halten wir einen deutlichen Rückgang der Inflation im Jahresvergleich in den Monaten April, Mai und Juni für wahrscheinlicher.

- Dies würde einmal mehr dem Jahr 2020 ähneln, als die Inflation in den ersten Monaten der Pandemie stark zurückging. Ein solches Umfeld könnte der Fed letztlich Spielraum geben, die Geldpolitik aggressiver zu lockern, als es die Märkte derzeit einpreisen. Derzeit befindet sich die Fed jedoch in einer abwartenden Haltung und wird voraussichtlich keine Massnahmen vor Juni oder Juli ergreifen – es sei denn, es kommt zu einer Marktstörung.

Marktentwicklung

Welt

- In den kommenden ein bis zwei Monaten rechnen wir mit einem stetigen Strom positiver Schlagzeilen zu den Handelsverhandlungen, der in einer Reihe von Handelsabkommen gipfeln dürfte (oder, angesichts der ersten 100 Tage der US-Regierung, genauer gesagt: unverbindlichen Absichtserklärungen). Auch wenn diese Vereinbarungen wahrscheinlich keine wesentlichen Auswirkungen auf die breite Bevölkerung – das angebliche Hauptanliegen der Trump-Regierung – haben werden, dürften sie doch die Marktstimmung stärken und das Vertrauen der CEOs zumindest teilweise wiederherstellen.

- Derzeit fällt es uns schwer, uns vorzustellen, dass der Markt neue Tiefststände erreicht. Mehrere Faktoren stützen diese Einschätzung – etwa der sogenannte „Trump Put“, der sich am 9. April gezeigt hat, sowie die Stabilisierung der Credit Spreads. Zudem scheint der systematische Abverkauf von Aktien laut der Deutschen Bank weitgehend abgeschlossen zu sein, da der Höhepunkt von Panik und Unsicherheit wahrscheinlich hinter uns liegt. Insgesamt deuten diese Faktoren auf ein asymmetrisches Aufwärtspotenzial hin, sobald positive Nachrichten bekannt werden.

- Die Berichtssaison hat zwar gerade erst begonnen, ist jedoch stärker angelaufen als erwartet, und die Sperrfrist für Aktienrückkäufe durch Unternehmen endet. Es gab bereits bedeutende Rückkaufankündigungen, etwa von Google. Zudem hat sich die Marktbreite in den letzten Tagen deutlich verbessert – ein historisch bullisches Signal. Aus unserer Sicht wäre das „Pain Trade“-Szenario eine enge Rally, angeführt von Aktien aus dem Bereich Künstliche Intelligenz bzw. den „Magnificent 7“.

- Bei den Zollverhandlungen ist der Optimismus, den die USA ausstrahlen, bemerkenswert. China hingegen verfolgt eine vorsichtigere und konsequent abwartende Haltung und konzentriert sich stärker auf eine langfristige Strategie als auf kurzfristige Zugeständnisse.

- Abgesehen vom Handel bleiben die geopolitischen Risiken auf dem höchsten Stand seit Jahrzehnten. Der jüngste Brennpunkt betrifft die eskalierenden Spannungen zwischen Indien und Pakistan wegen Kaschmir, wobei Pakistan vor einem unmittelbar bevorstehenden militärischen Einmarsch Indiens warnt.

Europa

Nachlassende Nachfrage, steigende Arbeitslosigkeit und sinkende Preise schaffen ein klassisches Szenario für eine Lockerung der Geldpolitik. Anhaltende Sorgen über langwierige Handelskonflikte führen weiterhin zu Kapitalabflüssen aus US-Aktien, während laut Bank of America in allen anderen Regionen in der Woche bis zum 23. April Zuflüsse in Aktien verzeichnet wurden.

Schweiz

Der Schweizer Franken ist auf ein Zehnjahreshoch gegenüber dem US-Dollar gestiegen, was die Exportwirtschaft der Schweiz bedroht und Deflationsrisiken erhöht. Um dem entgegenzuwirken, könnte die Schweizerische Nationalbank (SNB) die Zinsen auf null oder darunter senken und damit umfangreiche Marktinterventionen vermeiden, um nicht von den USA als Währungsmanipulator eingestuft zu werden. Nach den jüngsten US-Zöllen auf Schweizer Waren laufen diplomatische Bemühungen, und die Märkte rechnen mit einer weiteren Zinssenkung bis Juni mit einer Wahrscheinlichkeit von 80%.

Der Anleihemarkt hat gesprochen, Trump hat zugehört – aber was müsste geschehen, damit auch die Fed folgt?

Der Anleihemarkt hat sich als entscheidende Kraft bei der Gestaltung der Wirtschaftspolitik und der Marktentwicklung herauskristallisiert. Unserer Ansicht nach zwang die Instabilität am Anleihemarkt Präsident Trump am 9. April zum Einlenken und leitete eine Wende hin zur Deeskalation im Handelskrieg ein – zugleich offenbarte sie den begrenzten Handlungsspielraum der Regierung. Auch heute bleibt der Anleihemarkt ein zentrales Barometer und fungiert sowohl als Warnsignal als auch als Einschränkung für weitergehende politische Ambitionen.

Auch wenn das Thema technisch sehr komplex ist, ist es wichtig zu erläutern, wie ein mögliches Eingreifen der Fed – ausgelöst durch Spannungen am Anleihemarkt – einen positiven Wendepunkt für Risikoanlagen darstellen könnte.

Als Fed-Gouverneurin Susan Collins am 11. April erklärte, die Fed sei „absolut bereit, einzugreifen, um die Märkte zu stabilisieren“, warf dies eine zentrale Frage auf: Warum sollte man in einen Ausverkauf eingreifen, der durch fiskalische Defizite und einen Vertrauensverlust in die US-Regierung ausgelöst wurde? Der tiefere Grund war vermutlich der zunehmende Stress im Finanzsystem.

Zwei zentrale Indikatoren wiesen auf diese Marktstörung hin:

- Erstens weitete sich der vom Markt implizierte Spread zwischen der Secured Overnight Financing Rate (SOFR) und der Federal Funds Rate (FFR) für Juni innerhalb weniger Tage von 0 auf 6 Basispunkte aus. Der SOFR spiegelt die Kosten für die Übernachtaufnahme von Bargeld wider, wobei US-Staatsanleihen als Sicherheiten verwendet werden, während der FFR der Zinssatz ist, zu dem sich die grössten Banken über Nacht gegenseitig Zentralbankreserven leihen. Da diese beiden Zinssätze normalerweise eng beieinanderliegen, deutet eine plötzliche Abweichung auf Spannungen am Geldmarkt hin.

- Der zweite Indikator betrifft die Ausweitung der Repo-Sätze, die für die kurzfristige Finanzierung im Finanzsystem von entscheidender Bedeutung sind. Höhere Repo-Sätze signalisieren, dass die Liquidität versiegt und Finanzinstitute zunehmend zurückhaltend darin werden, Bargeld gegen Anleihebesicherungen zu verleihen – ein negatives Signal für die allgemeine Marktstabilität.

Diese Spannungen wirkten sich besonders stark auf eine beliebte Hedgefonds-Strategie aus, die als Swap-Spread-Trade bekannt ist. Bei dieser Strategie kaufen Investoren langfristige US-Staatsanleihen mit einer Laufzeit von 30 Jahren (gehen also „long“) und zahlen gleichzeitig die feste Zinsseite in einem 30-jährigen Zinsswap. Ziel ist es, von der Differenz zwischen der Anleiherendite und dem Swap-Satz – dem sogenannten Swap-Spread – zu profitieren. Während des jüngsten Ausverkaufs stiegen jedoch die Renditen von Staatsanleihen deutlich schneller als die Swap-Sätze, wodurch sich der Swap-Spread innerhalb weniger Handelstage stark ausweitete. Diese abrupte Bewegung erhöhte sowohl die Kosten als auch das Risiko, gehebelte Positionen zu halten. In der Folge mussten viele dieser Trades zwangsweise aufgelöst werden, was den Verkaufsdruck im Anleihemarkt zusätzlich verschärfte.

Strukturelle Schwachstellen im Finanzsystem verschärften die Situation zusätzlich. Die Staatsdefizite und das Angebot an Anleihen steigen, doch die Fähigkeit der Banken, neue Staatsanleihen aufzunehmen, wurde durch Finanzmarktregulierungen nach der Krise von 2008 geschwächt. Diese Vorschriften begrenzen den Anteil an Staatsanleihen, den Banken im Verhältnis zu ihrem Eigenkapital halten dürfen. Infolgedessen sind zunehmend Hedgefonds zu den marginalen Käufern langlaufender US-Staatsanleihen geworden. Diese Fonds sind jedoch besonders empfindlich gegenüber Marktschwankungen. Steigt die Volatilität, verlangen sie höhere Risikoprämien, um weiterhin Anleihen zu kaufen. Dieses Verhalten führt zu einem Teufelskreis: Sinkende Nachfrage drückt die Anleihekurse, was die Renditen weiter steigen lässt und dadurch den Druck auf die Finanzmärkte zusätzlich erhöht.

Sollte es erneut zu Marktverwerfungen kommen – etwa in Form eines plötzlichen Anstiegs der Renditen 30-jähriger US-Staatsanleihen um 50 oder mehr Basispunkte innerhalb kurzer Zeit – dürfte die Fed durchaus eingreifen. Dabei stehen ihr im Wesentlichen zwei Handlungsoptionen zur Verfügung:

- Standing Repo Facility (SRF): Dieses Instrument stellt vorübergehend Liquidität bereit, indem es Marktteilnehmern ermöglicht, Bargeld gegen hochwertige Sicherheiten wie US-Staatsanleihen zu leihen. Es dient dazu, kurzfristige Finanzierungsengpässe zu entschärfen – ähnlich wie die unterstützenden Massnahmen der Fed zur Stabilisierung der Märkte während der Silicon Valley Bank-Krise im Jahr 2023.

- Large-Scale Asset Purchases (LSAPs): Diese könnten erforderlich werden, wenn der Ausverkauf durch umfassendere makroökonomische Ängste oder durch eine Revolte der sogenannten „Bond Vigilantes“ ausgelöst würde, die sich vor Inflation und fiskalischer Verantwortungslosigkeit fürchten. Grossangelegte Vermögensankäufe (Large-Scale Asset Purchases, LSAPs) beinhalten, dass die Fed direkt Staatsanleihen kauft, um die Preise zu stabilisieren und die Renditen zu senken. Im Kern handelt es sich dabei um quantitative Lockerung (Quantitative Easing, QE) – nur unter einem anderen Namen.

Der entscheidende Unterschied zwischen diesen Interventionen besteht darin, dass Repo-Geschäfte eine kurzfristige, technische Lösung für Liquiditätsprobleme darstellen, während LSAPs (grossangelegte Vermögensankäufe) ein langfristiges Bekenntnis sind, die Struktur der Anleiherenditen gezielt zu verändern. Wenn der Stress rein technischer Natur wäre – etwa ausgelöst durch das Auflösen gehebelter Positionen wie Swap-Spread-Strategien – würden Repo-Interventionen vermutlich ausreichen. Sollte der Ausverkauf jedoch tieferliegende makroökonomische Ursachen haben, wäre allein ein QE-ähnliches Programm in der Lage, das Vertrauen wiederherzustellen und langfristige Zinsen zu stabilisieren.

Historisch gesehen markierten solche Interventionen der Fed Wendepunkte in der Liquiditätslage, die in der Regel unterstützend für Aktienmärkte wirkten – zuletzt im März 2020 und im März 2023.

Positionierung

Wir haben während der Panikphase des Ausverkaufs nach den Zollankündigungen der US-Regierung Anfang April gezielt Aktien zugekauft. Durch dieses Rebalancing haben wir unsere Aktienquote wieder auf neutral gebracht. Wir sehen uns nach attraktiven Einzelwerten um. Wie Michael Hartnett von der Bank of America es zusammenfasste: „Wenn es keine Rezession gibt, sind die Tiefststände bei Aktien erreicht. Aber wir können erst dann wieder ins Bullenlager zurückkehren, wenn die Renditen von US-Staatsanleihen unter 4 % fallen und das Gewinnwachstum über 5% bleibt.“

Wir treten nun in eine entscheidende Phase ein, in der sich Zölle von einem theoretischen Risiko zu einer realen wirtschaftlichen Störung entwickeln. Die Containerbuchungen von China in die USA sind um über 60% eingebrochen (Flexport), die Hafenaktivitäten verlangsamen sich und grosse Einzelhändler warnen bereits vor bevorstehenden Engpässen. Diese Schocks in den Lieferketten spiegeln im Grunde die Störungen der Covid-Zeit wider. Wenn sie bis zum Sommer nicht gelöst werden, könnten die unmittelbaren Auswirkungen der Engpässe zu sekundären Folgen wie steigenden Kosten, Umsatzeinbussen und Entlassungen führen – mit dem Risiko, die Weltwirtschaft näher an eine Rezession heranzuführen.

Eine technische Rezession in den USA – im Gegensatz zu einer von der National Bureau of Economic Research (NBER) offiziell definierten Rezession – erscheint wahrscheinlich. Die Aktienmärkte haben bereits eine moderate Wachstumsverlangsamung eingepreist, was sich in den jüngsten Abwärtskorrekturen der Gewinnerwartungen widerspiegelt. Allerdings haben sie einen möglichen Abschwung am Arbeitsmarkt noch nicht vollständig berücksichtigt. Es ist jedoch wenig sinnvoll, über den Frühsommer hinaus Prognosen abzugeben, da bis dahin der Ausgang der Handelsverhandlungen und die Entwicklung der Zölle klarer sein dürften.

Damit stehen die Märkte an einem Wendepunkt. Der S&P 500 testet derzeit einen wichtigen Widerstandsbereich zwischen 5.500 und 5.600 Punkten. Ein überzeugender Ausbruch nach oben würde die Erholungsaussichten untermauern – möglicherweise gestützt durch starke Ergebnisse der „Magnificent 7“, eine verbesserte technische Marktbreite und stabilere Zinssätze. Hinzu kommen eine bereinigte Positionierung der Anleger, abnehmende politische Unsicherheit sowie eine entspanntere Volatilität (der VIX-Volatilitätsindex bewegt sich derzeit im Bereich der mittleren 20er-Werte).

Sollte sich diese Rally jedoch lediglich als Gegenbewegung im übergeordneten Abwärtstrend erweisen, könnten schwache Liquidität und fragile Marktstimmung zu einem erneuten Test der jüngsten Tiefststände führen. Vorausgesetzt, eine echte Rezession bleibt aus, halten wir einen Bereich von 4.900 bis 5.100 Punkten im S&P 500 für attraktive taktische Einstiegspunkte zur mittel- bis längerfristigen Positionierung über einen Zeitraum von 12 Monaten und mehr.

Unterdessen unterstreicht die 30%ige Rally von Gold seit Jahresbeginn auf 3.500 USD pro Unze das zunehmende Misstrauen gegenüber der US-amerikanischen Fiskal- und Geldpolitik. Gleichzeitig signalisiert der Umschwung hin zu risikoreicheren Anlagen wie Bitcoin eine sich wandelnde Risikobereitschaft im Hinblick auf sogenannte „Fiat-Abwertungs-Trades“. Bitcoin, das von institutionellen Investoren nach wie vor untergewichtet ist, bietet ein asymmetrisches Aufwärtspotenzial – insbesondere als Anlage mit hoher Überzeugung in Erwartung einer dovish ausgerichteten Fed-Politik in der zweiten Jahreshälfte 2025. Fazit: Solange der Ausgang der Handelsverhandlungen unklar ist, bleiben wir vorsichtig – mit einem leicht optimistischen Grundton. Aus unserer Sicht würde eine nachhaltige Verbesserung eine politische Kursänderung erfordern – ein Schritt, der zunehmend eng mit den Zustimmungswerten von Präsident Trump verknüpft zu sein scheint.

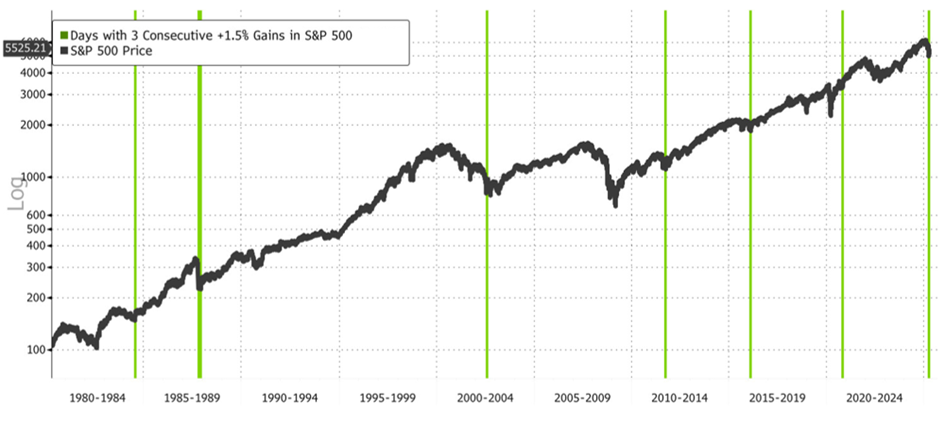

Drei aufeinanderfolgende Kursgewinne von jeweils +1,5 % im S&P 500 sind ein seltenes Ereignis, das historisch gesehen oft einem nachhaltigen Bullenmarkt vorausgeht

Quelle: Bloomberg

Zumindest aus technischer Sicht beginnen wir, Signale zu sehen, die typischerweise mit einem bedeutenden Markttief in Verbindung stehen. Historisch gesehen haben Phasen von drei aufeinanderfolgenden Tagesgewinnen von jeweils +1,5% im S&P 500 häufig kritische Wendepunkte markiert – meist unmittelbar vor länger anhaltenden Bullenmärkten. Aus technischer Sicht spiegeln solch starke, aufeinanderfolgende Kursanstiege einen sprunghaften Anstieg des Kaufdrucks und einen Stimmungsumschwung von Angst zu Optimismus wider – beides entscheidende Voraussetzungen für eine nachhaltige Markterholung. Frühere Beispiele umfassen die Erholungen nach dem Platzen der Dotcom-Blase im Jahr 2000, der Finanzkrise 2008 und dem Covid-Crash 2020. Die jüngsten Signale vom 25. April deuten auf einen möglichen Übergang in einen neuen Bullenzyklus hin – vorausgesetzt, die makroökonomischen Rahmenbedingungen bleiben unterstützend, etwa durch stabile Unternehmensgewinne, moderatere Zinssätze und ein begrenztes Rezessionsrisiko. Diese fundamentalen Faktoren hängen jedoch massgeblich vom Ausgang der laufenden Zollverhandlungen ab.

Quellen: Bloomberg, Morgan Stanley, Bank of America, Goldman Sachs, The Macro Compass, The Market Ear, Steno Research, 42Macro, JPM, Hightower Naples, Strategas, FT, LBBW, BCA Research

Haftungsausschluss

Diese Publikation wurde per 29.04.2025 erstellt.

Die in diesem Dokument enthaltenen Informationen stellen eine Marketingmitteilung der FINAD (FINAD AG, Zürich; FINAD GmbH, Wien oder FINAD GmbH, Zweigniederlassung Hamburg) dar. Diese Marketingmitteilung wurde nicht in Einklang mit den Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und unterliegt keinem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen. Dieses Dokument dient nur zu allgemeinen Informationszwecken und für die persönliche Verwendung durch den Empfänger dieses Dokuments (nachfolgend «Empfänger» genannt). Sie stellt weder ein verbindliches Angebot noch eine Aufforderung seitens oder im Auftrag der FINAD zum Erwerb, zur Zeichnung, zum Verkauf oder zur Rückgabe von Anlagen oder zur Investition in eine bestimmte Handelsstrategie oder zur Tätigung eines sonstigen Geschäfts in irgendeiner Rechtsordnung dar. Sie stellt keine Empfehlung der FINAD in rechtlicher, buchhalterischer oder steuerlicher Hinsicht oder eine Zusicherung bezüglich Eignung oder Angemessenheit einer bestimmten Anlagestrategie, Transaktion oder Investition für den einzelnen Empfänger dar. Ein Bezug auf die Performance der Vergangenheit ist nicht als Hinweis auf die Zukunft zu verstehen. Die in der vorliegenden Publikation enthaltenen Informationen und Analysen wurden aus Quellen zusammengetragen, die als zuverlässig und glaubwürdig gelten. Die FINAD gibt jedoch keine Gewähr hinsichtlich deren Zuverlässigkeit und Vollständigkeit und lehnt jede Haftung für Verluste ab, die sich aus der Verwendung dieser Informationen ergeben. Alle Meinungen und Ansichten stellen Einschätzungen dar, die zum Zeitpunkt der Drucklegung galten; Änderungen bleiben jederzeit vorbehalten, wobei keine Verpflichtung zur Aktualisierung und Mitteilung besteht. Bevor Empfänger eine Anlage-, Transaktions- oder sonstige finanzielle Entscheidung treffen, sollten sie die Eignung einer solchen Investition, Transaktion oder sonstigen Geschäfts für ihre speziellen Verhältnisse abklären und unabhängig (allenfalls mit ihren professionellen Beratern) die besonderen Risiken sowie die rechtlichen, regulatorischen, kreditmäßigen, steuerlichen und buchhalterischen Konsequenzen prüfen. Der jeweilige Empfänger ist dafür verantwortlich, zu überprüfen, ob er nach dem in seinem Wohnsitzstaat und/oder auf seine Nationalität anwendbaren Recht berechtigt ist, diese Publikation zum persönlichen Gebrauch anzufordern, zugestellt zu erhalten und zu benutzen. FINAD lehnt diesbezüglich jegliche Haftung ab. Eine Anlage in die in diesem Dokument erwähnten Fonds und sonstigen Finanzinstrumente sollten erst nach vorheriger sorgfältiger Lektüre und Prüfung des aktuellsten Verkaufsprospekts, des Fondsreglements sowie der darin enthaltenen rechtlichen Informationen und nach vorgängiger Konsultation Ihres Kundenberaters sowie – soweit erforderlich – Ihres eigenen Rechts- und/oder Steuerberaters erfolgen. Der jeweilige Empfänger ist dafür verantwortlich, zu überprüfen, ob er nach dem in seinem Wohnsitzstaat und/oder auf seine Nationalität anwendbaren Recht berechtigt ist, die entsprechenden Fondsdokumente anzufordern und zu erhalten. Weder das vorliegende Dokument noch Kopien davon dürfen in die Vereinigten Staaten versandt oder dahin mitgenommen oder in den Vereinigten Staaten verteilt oder US-Personen ausgehändigt werden.

Das vorliegende Dokument darf ohne die vorherige schriftliche Zustimmung der FINAD weder auszugsweise noch vollständig vervielfältigt werden.

Für die Schweiz: FINAD AG, Talstrasse 58, 8001 Zürich, Schweiz ist eine auf Finanzdienstleistungen und Vermögensverwaltung spezialisierte unabhängige Aktiengesellschaft, errichtet nach schweizerischem Recht. Die FINAD ist von der Eidgenössische Finanzmarktaufsicht (FINMA) als Vermögensverwalter zugelassen und wird durch die Aufsichtsorganisation (AO) AOOS beaufsichtigt. Weiter ist die FINAD an die OFS Ombud Finanzen Schweiz (http://www.ombudfinance.ch) angeschlossen. Beschwerden über die FINAD können an die AO AOOS oder die OFS gerichtet werden.

Für Österreich: FINAD GmbH, Dorotheergasse 6-8/L021, 1010 Wien, Österreich ist eine Wertpapierfirma gemäß § 3 Wertpapieraufsichtsgesetz 2018 (WAG 2018) und als solche berechtigt, die Wertpapierdienstleistungen der Anlageberatung, der Portfolioverwaltung sowie der Annahme und Übermittlung von Aufträgen, jeweils hinsichtlich Finanzinstrumenten, zu erbringen. FINAD ist nicht berechtigt, Dienstleistungen zu erbringen, die das Halten von Geld, Wertpapieren oder sonstigen Instrumenten von Kunden umfassen. FINAD unterliegt der Aufsicht der Finanzmarktaufsichtsbehörde (FMA), Otto-Wagner-Platz 5, 1090 Wien (www.fma.gv.at). Beschwerden über die FINAD können an die FMA gerichtet werden.

Für Deutschland: FINAD GmbH Deutschland, Schauenburgerstraße 61, 20095 Hamburg, Deutschland ist die deutsche Zweigniederlassung der FINAD GmbH, Dorotheergasse 6-8/L/021, AT-1010 Wien, Österreich. FINAD ist ein auf Anlageberatung, Anlagevermittlung und Vermögensverwaltung (Finanzportfolioverwaltung) spezialisiertes unabhängiges Wertpapierdienstleistungsunternehmen. Die Erbringung von Wertpapierdienstleistungen durch FINAD unterliegt der Aufsicht der Finanzmarktaufsicht (FMA), Otto-Wagner-Platz 5, 1090 Wien (www.fma.gv.at) sowie der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Straße 108, 53117 Bonn und Marie-Curie-Straße 24-28, 60439 Frankfurt am Main (www.bafin.de). Beschwerden über die FINAD können an die FMA oder die BaFin gerichtet werden.

FINAD ist nicht zur Ausübung der Rechtsanwaltschaft, Steuerberatung oder Wirtschaftsprüfung berechtigt. © Copyright FINAD – alle Rechte vorbehalten.

Weitere Angaben zum Unternehmen finden Sie unter https://finad.com/impressum.