Market View September

KI-Momentum, Fed-Kurswechsel, Inflation im Blick

erstellt von Ullrich Fischer, Chief Investment Officer

-

Schock, Resilienz und Lösung: Navigat...

-

Geopolitik erhöht Volatilität – Funda...Market View März 2026

-

Märkte, Volatilität & Produktivit...Market View Februar 2026

-

Zuerst Goldilocks, später Überhitzung...Market View Januar 2026

-

Fed schwenkt wieder auf dovishen KursMarket View Dezember 2025

-

KI-Superzyklus, Fed-Lockerung & s...Market View November 2025

-

Skepsis treibt den Bullen: Unterinves...Market View Oktober 2025

-

Rallye mit Gegenwind: Märkte robust, ...Market View August 2025

-

Die Rückkehr von Goldilocks zeichnet ...Market View Juli 2025

-

Robuste Aktienmärkte haben noch Luft ...Market View Juni 2025

-

Märkte erholen sich trotz fragiler St...Market View Mai 2025

-

US-Zölle und ihre Auswirkungen: Risik...Market View April 2025

-

Marktumbruch: US-Protektionismus und ...Market View März 2025

-

Märkte in Bewegung: Volatilität, KI-W...Market View Februar 2025

-

Nach der Rallye: Marktvolatilität und...Market View Januar 2025

-

Positives Momentum und US-Exzeptional...Market View Dezember 2024

-

Widerstandsfähiges US-Wachstum inmitt...Market View November 2024

Executive Summary

- Aktien nahe Rekordständen — Die Börsen bewegen sich weiter in Reichweite ihrer Allzeithochs. Treiber sind starke Unternehmensgewinne, die zunehmende Dynamik bei Künstlicher Intelligenz und die wachsende Zuversicht, dass die Federal Reserve bald auf eine lockerere Geldpolitik einschwenkt.

- Fed und Politik — Politischer Druck auf die US-Notenbank wird von den Märkten derzeit ausgeblendet. Das kann sich jedoch rasch ändern, sollten Inflationskräfte wiederaufleben oder die Fed zu expansiv agieren.

- Handelspolitik — Sollte der US Supreme Court (Höchstgericht) die reziproken Zölle unerwartet kippen, bleiben der Trump-Regierung mit den Sections 232 und 301-Zöllen andere wirkungsvolle, wenn auch langsamer greifende Instrumente. Damit könnten die stagflationären Effekte der Zölle ins Jahr 2026 verschoben werden.

- Goldlöckchen-Szenario — Unser Basisszenario sieht graduelle Zinssenkungen der Fed bis Ende 2026. Die US-Konjunktur kühlt ab, ohne einzubrechen, während die Inflationsrisiken begrenzt bleiben. Ergebnis: ein attraktives, ausgewogenes makroökonomisches Umfeld, weder überhitzt noch unterkühlt.

- Positionierung — Der Bullenmarkt bei Aktien bleibt intakt. Rücksetzer sehen wir damit grundsätzlich weiterhin als potenzielle Kaufgelegenheiten. Saisonale Schwäche könnte attraktive Einstiege schaffen. Hauptrisiko für diesen Ausblick ist ein plötzlicher Inflationsschub und/oder ein deutlicher Anstieg der Nominalrenditen.

- Strategischer Ausblick — Die Unabhängigkeit der Fed erodiert, während Inflationsrisiken zurückkehren. Hohe Staatsverschuldungen und Defizite verstärken die Tendenz zu finanzieller Repression und befeuern die Nachfrage nach „Debasement-Trades“.

Monatsrückblick

- US-Aktien verzeichneten im Spätsommer weitere Allzeithöchststände, getragen von robustem Gewinnwachstum und der Erwartung eines geldpolitischen Kurswechsels der Fed. Anleihemärkte preisen inzwischen zwei Zinssenkungen noch in diesem Jahr und drei bis vier weitere in 2026 ein, womit der US-Leitzins Ende 2026 bei rund 3% läge.

- Die KI dominiert weiterhin den Zyklus. Zwar können immer wieder Überinvestitionssorgen aufkommen, das Potenzial für Produktivitäts- und Margengewinne bleibt jedoch enorm.

- In diesem Umfeld wirken Zinssenkungen inhärent reflationär, verstärkt durch synchronisierte fiskalische Impulse in Japan, Deutschland, China (teilweise) und den USA.

- Am langen Ende hat sich der Renditeabstand zwischen 30- und 10-jährigen US-Treasuries auf 70 Basispunkte ausgeweitet — der höchste Stand seit 2021 und ein Indikator für die Sensitivität gegenüber langfristigen Inflationserwartungen.

- Gleichzeitig wirken Kreditmärkte hoch bewertet: High-Yield-Spreads sind so eng wie zuletzt 1999 und 2007.

- Geopolitisch bleiben die Risiken hoch. Friedensverhandlungen mit Russland zeigen keine Fortschritte, während Modi, Xi und Putin demonstrativ Einigkeit betonen.

- Finanzminister Scott Bessent hat das Verfahren zur Neubesetzung des Fed-Vorsitzes gestartet. Unser Eindruck: Christopher Waller ist Favorit. Der FOMC-Konsens — inzwischen auch mit Powell — tendiert zunehmend zu Wallers Sichtweise: Zinssenkungen sollen den schwächeren Arbeitsmarkt abfedern, während zollbedingte Preisanstiege als einmaliger Anstieg des Preisniveaus behandelt werden. Powells Rede in Jackson Hole unterstrich diesen Schwenk.

- Die entscheidenden Daten kommen am 5. September (Arbeitsmarkt) und 11. September (CPI), bevor am 17. September die Fed tagt. In den folgenden Wochen rechnen wir damit, dass das Weisse Haus seine Präferenz für den nächsten Fed-Chef äussert.

Marktentwicklung

Welt

- Die Trump-Administration musste jüngst mehrere juristische Niederlagen einstecken. Ein Bundesberufungsgericht erklärte die meisten reziproken Zölle für unrechtmässig, weitere Gerichte blockierten sowohl den Einsatz der Nationalgarde bei Migrationsprotesten als auch die erweiterte Politik der beschleunigten Abschiebeverfahren.

- Trump will das Zoll-Urteil vor den US Supreme Court bringen, dessen Entscheidung wohl frühestens Anfang 2026 zu erwarten ist. Zwar hat der Supreme Court eine konservative Mehrheit, die häufig mit Trump stimmt (drei Richter stammen aus seiner Amtszeit, Urteile zuletzt oft 6–3 oder 5–4), doch der Ausgang bleibt offen.

- Laut Goldman Sachs entfielen 8 von 11 Prozentpunkten des effektiven Zollanstiegs auf die nun gekippten Massnahmen. Dennoch dürfte die Regierung andere Instrumente einsetzen und die effektive Zollbelastung bis Jahresende Richtung 17% treiben.

- Unabhängig davon erwägt Finanzminister Bessent die Ausrufung eines nationalen Wohnungsnotstands — der erste seit der Finanzkrise. Ein solcher Schritt gäbe der Regierung politischen Spielraum für starke Eingriffe in den Immobilienmarkt und wäre potenziell unterstützend für Risikoanlagen (mehr „run-it-hot“-Politik, d.h. der Versuch, durch deregulierende und stützende Fiskalpolitik einen Wirtschaftsboom für 2026 zu entfachen). Seit Amtsantritt hat Trump bereits neun nationale Notstände erklärt.

Europa

- Die Hoffnungen auf einen Durchbruch im Ukraine-Friedensprozess scheinen erneut verpufft. Die Gespräche liegen auf Eis, was stark nach einer von Moskau einkalkulierten Taktik aussieht.

- Für Europa nehmen die Souveränitätsrisiken zu, wobei Grossbritannien und Frankreich am stärksten betroffen sind. Wir betrachten diese Risiken als politisch bedingt, nicht als systemisch. Das britische Narrativ vom „fiscal black hole“ erscheint uns übertrieben, während Deutschland über fiskalischen Spielraum verfügt und die EZB ein Auseinanderlaufen der Spreads wie in den 2010er-Jahren kaum zulassen dürfte.

- Frankreich bleibt politisch fragil, doch die Instrumentarien der EZB – insbesondere das 2022 eingeführte Transmission Protection Instrument (TPI) zur Eindämmung stark steigender Renditespreads – tragen dazu bei, das Krisenrisiko zu begrenzen. Frankreich ist politisch zwar anfällig, doch es gibt eine systemische Absicherung.

Schweiz

Die Schweizer Aktienmärkte haben Trumps 39%-Zölle bisher erstaunlich gut verkraftet – ein Signal, dass der Markt weiterhin eine Lösung erwartet. Wir teilen diese Einschätzung.

Trotz stärkerem Franken und hohen Handelsbarrieren legte der SMI in USD gerechnet um 4,7% (Total Return) zu und übertraf damit sowohl den Euro Stoxx 50 (+3,1%) als auch den S&P 500 (+2%). Auch in CHF zeigten Schweizer Aktien eine Outperformance. Getrieben wurde die Entwicklung von Roche und Novartis, die durch Upgrades das erwartete Gewinnbild verbesserten; die Gewinnschätzungen für Schweizer Unternehmen wurden dabei doppelt so stark angehoben wie im europäischen Durchschnitt.

Dennoch werden Schweizer Aktien aktuell nur mit einem Bewertungsaufschlag von +13% (basierend auf den erwarteten Kurs-Gewinn-Verhältnissen) gegenüber dem Euro Stoxx 50 gehandelt – deutlich unter dem langjährigen Schnitt von rund +25% der letzten 10 Jahre. Eine Entspannung in der Zolldebatte könnte weiteres Aufwärtspotenzial freisetzen.

Goldilocks hält bis weit in 2026 – wenn die Inflation mitspielt

Der jüngste Renditeanstieg hat weltweit erneut Ängste vor einer Fiskalkrise geschürt. Das Muster ist altbekannt: Steigen die Renditen, rückt die Schuldentragfähigkeit in den Fokus; sinken sie, verlagert sich die Debatte auf Rezessionsrisiken.

Powell zeigte sich in Jackson Hole betont dovish. Er verwies auf schwächere Arbeitsmarktrevisionen und stellte klar, dass Beschäftigungsdaten künftig stärker gewichtet werden – ein bemerkenswerter Wechsel in der Reaktionsfunktion der Fed. Das erinnert an 1995, als die Notenbank auf schwache Arbeitsmarktdaten zunächst mit einer Zinssenkung reagierte, nach späteren Revisionen jedoch wieder pausierte.

Wir erwarten eine Zinssenkung im September, gefolgt von einem langsamen, quartalsweisen Lockerungszyklus bis in die zweite Jahreshälfte 2026 – vorausgesetzt, das Wachstum schwächt sich wirklich ab und die Inflation bleibt im Rahmen. Die Datenlage ist jedoch unsicher: Beschäftigungszahlen des privaten Dienstleisters ADP (Fokus auf Privatwirtschaft) signalisieren weniger Schwäche als die NFP-Daten des US Bureau of Labor Statistics (BLS), werden vom Markt jedoch weitgehend ignoriert. Sollte sich der Arbeitsmarkt erholen, könnte die Fed einen zu dovishen Kurs bereuen – zumal fiskalische Stimuli und Zölle zunehmend inflationär wirken.

Politischer Druck erhöht die Risiken zusätzlich. Trump drängt auf schnelle Zinssenkungen und versucht, direkten Einfluss auf das FOMC zu nehmen. Ex-Finanzminister Larry Summers warnte diese Woche: „Wir spielen mit dem Feuer bei den Inflationserwartungen.“

Die Märkte blenden diese Risiken bislang aus. Sollten jedoch (1) Inflation durch Zölle, Migrationspolitik oder Angebotsschocks stärker anziehen und (2) die Fed unter politischem Druck dennoch die Zinsen stark senken, wären Anleihemärkte und USD die ersten Leidtragenden – während Gold und Krypto als „sichere Häfen“ profitieren dürften.

Bis auf Weiteres sehen wir unser Goldlöckchen-Szenario aber intakt: eine moderate Wachstumsabschwächung, erhöhte, aber stabile Inflation und graduelle Zinssenkungen. Kurzfristig sorgt steigendes OPEC-Angebot für Entlastung beim Inflationsdruck. Strukturell bleiben jedoch angebotsseitige Schocks die grösste Gefahr.

Die Geschichte mahnt zur Vorsicht: 2024 senkten 74% der globalen Notenbanken die Zinsen – dennoch stiegen die Renditen. Im Mai 2025 fielen 15 globale Zinssenkungen mit einem deutlichen Renditeanstieg zusammen, getrieben durch Defizit- und Inflationssorgen. Technische Faktoren wie umfangreiche Anleiheemissionen nach der Sommerpause und eine derzeit begrenzte Aufnahmekapazität der Bankbilanzen verstärken die Zinsbewegungen.

Fazit: Zinssenkungen garantieren nicht automatisch sinkende Renditen bei längeren Laufzeiten – vielmehr rechnen wir diesmal mit dem gegenteiligen Effekt, da die langfristigen Inflationserwartungen weiter steigen dürften. Solange die Fed jedoch nicht zu aggressiv senkt, sollte der Goldilocks-Pfad bestehen bleiben.

Positionierung

Das mittelfristige Umfeld bleibt aus unserer Sicht weiterhin günstig für Aktien. Die US-Notenbank lockert ihre Geldpolitik in eine sich zwar verlangsamende, jedoch nicht rezessive Wirtschaft hinein. Unterstützt wird dies durch fiskalische Stimuli, Deregulierung und positive Gewinnrevisionen. Auch die saisonal schwächeren Aktienmonate ändern an diesem Bild wenig. Rücksetzer von bislang lediglich 3–4% wirken erstaunlich moderat. Eine Korrektur von 6–8% wäre aus unserer Sicht eine attraktive Kaufgelegenheit. Wir erwarten, dass der Bullenmarkt zumindest bis in das zweite Halbjahr 2026 hinein Bestand haben wird.

Die Fed-Sitzung am 17. September stellt dabei einen Schlüsseltermin dar. Vorsitzender Powell hat zuletzt klar betont, dass die Arbeitsmarktdaten die wichtigste Entscheidungsgrundlage seien. Entsprechend steigt die Wahrscheinlichkeit einer dovishen Ausrichtung. Ein schwächerer, jedoch nicht kollabierender Arbeitsmarkt würde den Weg für lockerere Finanzierungsbedingungen ebnen und anhaltende Kursgewinne begünstigen.

Eine positive Überraschung könnte zudem aus der Handelspolitik kommen: Sollten US-Gerichte Trumps Zollagenda tatsächlich verzögern oder abmildern, würden die damit verbundenen stagflationären Risiken zumindest ins Jahr 2026 verschoben. Dies gäbe der Fed zusätzlichen Spielraum für Zinssenkungen und könnte eine Jahresendrally auslösen — befeuert durch Investoren, die ihre nach wie vor zu niedrige Aktienquote anpassen müssten.

Taktische Vermögensallokation – Schnelle Einblicke

- Fixed Income: Lange Duration bleibt unattraktiv, Investment-Grade-Credit mit kurzer Laufzeit ist eine vertretbare Alternative.

- Aktien: Wir präferieren qualitativ hochwertige Unternehmen mit Wachstumspotenzial bei Large Caps, Emerging-Markets-Aktien (schwächerer USD) und auf Sektorebene KI-Profiteure.

- Goldman Sachs: Die Dominanz der US-Mega-Caps spiegelt deren überlegene Ertragskraft wider.

- Evercore ISI: „KI ist grösser als das Internet“, mit beschleunigter Adoption.

- UBS: KI-Umsätze weltweit könnten jährlich rund 1,5 Bio. USD erreichen.

- EM-Aktien verdienen aus unserer Sicht niedrigere relative Risikoprämien, da sich entwickelte Märkte mit abnehmender Fed-Unabhängigkeit dem EM-Charakter annähern – zumindest inkrementell.

- Währungen: Den USD sehen wir mittelfristig weiter unter Abwärtsdruck. Dieser wäre jedoch begrenzt, falls Waller neuer Fed-Chef wird.

- Gold: Bleibt ein starker Hedge gegen Währungsentwertung und unser bevorzugter Portfoliodiversifikator. Zentralbankkäufe bleiben stabil. Wir sind seit 2016 strukturell positiv für Gold.

- Goldman Sachs hebt die Prognose auf 4.000 USD/oz bis Mitte 2026 an, mit Potenzial bis 5.000 USD bei zunehmender Erosion der Fed-Glaubwürdigkeit.

- Alternatives: Hedgefonds mit unkorrelierten Renditen bevorzugt, angesichts von Zweifeln an Treasuries/USD als sicheren Häfen.

- Krypto: US-Regulierung könnte die Adoption fördern. Stablecoins können die Nachfrage nach kurzlaufenden US-Staatsanleihen stützen, Gegenparteirisiken bleiben jedoch bestehen. Krypto verbessert das Risiko-Rendite-Verhältnis von Multi-Asset-Portfolios; die Gewichtung sollte aber relativ klein gehalten und angesichts der hohen Volatilität halbjährlich angepasst werden.

- Strategische Perspektive: Die Unabhängigkeit der Fed nimmt ab, während Inflationsrisiken erneut an Bedeutung gewinnen.

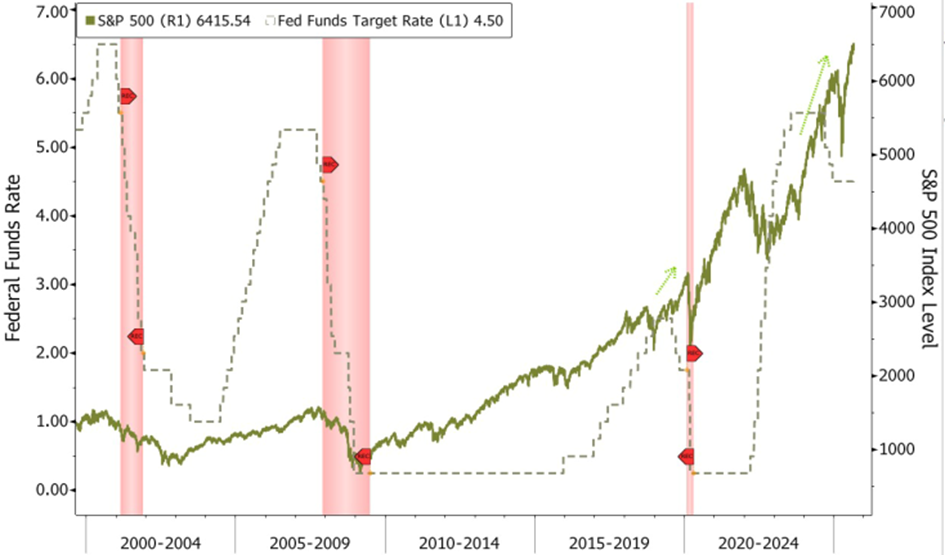

Fed senkt Zinsen in einem nicht-rezessiven Umfeld, ein bullischer Katalysator?

Quelle: Bloomberg, Morgan Stanley,

Das Diagramm zeigt die Fed Funds Rate (gestrichelt) und den S&P 500 (grün) von 2000 bis 2025, mit US-Rezessionen in Rot markiert. Während Abschwüngen (2001, 2008, 2020) gingen Fed-Zinssenkungen mit Turbulenzen an den Aktienmärkten einher, bevor eine Erholung einsetzte. Die Senkung 2024 hingegen erfolgte außerhalb einer Rezession und löste einen zusätzlichen Aufwärtsschub an den Aktienmärkten aus – ein Hinweis darauf, wie entscheidend der Kontext von Zinssenkungen für die Marktentwicklung ist.

Quelle: Bloomberg, Morgan Stanley, Bank of America, Goldman Sachs, The Macro Compass, The Market Ear, Steno Research, 42Macro, JPM, Hightower Naples, Strategas, FT, BCA Research, Renaissance Macro, BlackRock, 3 Fourteen Research, TS Lombard

-

Schock, Resilienz und Lösung: Navigat...

-

Geopolitik erhöht Volatilität – Funda...Market View März

-

Märkte, Volatilität & Produktivit...Market View Februar

-

Zuerst Goldilocks, später Überhitzung...Market View Januar

-

Fed schwenkt wieder auf dovishen KursMarket View Dezember

-

KI-Superzyklus, Fed-Lockerung & s...Market View November

-

Skepsis treibt den Bullen: Unterinves...Market View Oktober

-

Rallye mit Gegenwind: Märkte robust, ...Market View August

-

Die Rückkehr von Goldilocks zeichnet ...Market View Juli

-

Robuste Aktienmärkte haben noch Luft ...Market View Juni

-

Märkte erholen sich trotz fragiler St...Market View Mai

-

US-Zölle und ihre Auswirkungen: Risik...Market View April

-

Marktumbruch: US-Protektionismus und ...Market View März

-

Märkte in Bewegung: Volatilität, KI-W...Market View Februar

-

Nach der Rallye: Marktvolatilität und...Market View Januar

-

Positives Momentum und US-Exzeptional...Market View Dezember

-

Widerstandsfähiges US-Wachstum inmitt...Market View November

Haftungsausschluss

Diese Publikation wurde per 04.09.2025 erstellt.

Die in diesem Dokument enthaltenen Informationen stellen eine Marketingmitteilung der FINAD (FINAD AG, Zürich; FINAD GmbH, Wien oder FINAD GmbH, Zweigniederlassung Hamburg) dar. Diese Marketingmitteilung wurde nicht in Einklang mit den Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und unterliegt keinem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen. Dieses Dokument dient nur zu allgemeinen Informationszwecken und für die persönliche Verwendung durch den Empfänger dieses Dokuments (nachfolgend «Empfänger» genannt). Sie stellt weder ein verbindliches Angebot noch eine Aufforderung seitens oder im Auftrag der FINAD zum Erwerb, zur Zeichnung, zum Verkauf oder zur Rückgabe von Anlagen oder zur Investition in eine bestimmte Handelsstrategie oder zur Tätigung eines sonstigen Geschäfts in irgendeiner Rechtsordnung dar. Sie stellt keine Empfehlung der FINAD in rechtlicher, buchhalterischer oder steuerlicher Hinsicht oder eine Zusicherung bezüglich Eignung oder Angemessenheit einer bestimmten Anlagestrategie, Transaktion oder Investition für den einzelnen Empfänger dar. Ein Bezug auf die Performance der Vergangenheit ist nicht als Hinweis auf die Zukunft zu verstehen. Die in der vorliegenden Publikation enthaltenen Informationen und Analysen wurden aus Quellen zusammengetragen, die als zuverlässig und glaubwürdig gelten. Die FINAD gibt jedoch keine Gewähr hinsichtlich deren Zuverlässigkeit und Vollständigkeit und lehnt jede Haftung für Verluste ab, die sich aus der Verwendung dieser Informationen ergeben. Alle Meinungen und Ansichten stellen Einschätzungen dar, die zum Zeitpunkt der Drucklegung galten; Änderungen bleiben jederzeit vorbehalten, wobei keine Verpflichtung zur Aktualisierung und Mitteilung besteht. Bevor Empfänger eine Anlage-, Transaktions- oder sonstige finanzielle Entscheidung treffen, sollten sie die Eignung einer solchen Investition, Transaktion oder sonstigen Geschäfts für ihre speziellen Verhältnisse abklären und unabhängig (allenfalls mit ihren professionellen Beratern) die besonderen Risiken sowie die rechtlichen, regulatorischen, kreditmäßigen, steuerlichen und buchhalterischen Konsequenzen prüfen. Der jeweilige Empfänger ist dafür verantwortlich, zu überprüfen, ob er nach dem in seinem Wohnsitzstaat und/oder auf seine Nationalität anwendbaren Recht berechtigt ist, diese Publikation zum persönlichen Gebrauch anzufordern, zugestellt zu erhalten und zu benutzen. FINAD lehnt diesbezüglich jegliche Haftung ab. Eine Anlage in die in diesem Dokument erwähnten Fonds und sonstigen Finanzinstrumente sollten erst nach vorheriger sorgfältiger Lektüre und Prüfung des aktuellsten Verkaufsprospekts, des Fondsreglements sowie der darin enthaltenen rechtlichen Informationen und nach vorgängiger Konsultation Ihres Kundenberaters sowie – soweit erforderlich – Ihres eigenen Rechts- und/oder Steuerberaters erfolgen. Der jeweilige Empfänger ist dafür verantwortlich, zu überprüfen, ob er nach dem in seinem Wohnsitzstaat und/oder auf seine Nationalität anwendbaren Recht berechtigt ist, die entsprechenden Fondsdokumente anzufordern und zu erhalten. Weder das vorliegende Dokument noch Kopien davon dürfen in die Vereinigten Staaten versandt oder dahin mitgenommen oder in den Vereinigten Staaten verteilt oder US-Personen ausgehändigt werden.

Das vorliegende Dokument darf ohne die vorherige schriftliche Zustimmung der FINAD weder auszugsweise noch vollständig vervielfältigt werden.

Für die Schweiz: FINAD AG, Talstrasse 58, 8001 Zürich, Schweiz ist eine auf Finanzdienstleistungen und Vermögensverwaltung spezialisierte unabhängige Aktiengesellschaft, errichtet nach schweizerischem Recht. Die FINAD ist von der Eidgenössische Finanzmarktaufsicht (FINMA) als Vermögensverwalter zugelassen und wird durch die Aufsichtsorganisation (AO) AOOS beaufsichtigt. Weiter ist die FINAD an die OFS Ombud Finanzen Schweiz (http://www.ombudfinance.ch) angeschlossen. Beschwerden über die FINAD können an die AO AOOS oder die OFS gerichtet werden.

Für Österreich: FINAD GmbH, Dorotheergasse 6-8/L021, 1010 Wien, Österreich ist eine Wertpapierfirma gemäß § 3 Wertpapieraufsichtsgesetz 2018 (WAG 2018) und als solche berechtigt, die Wertpapierdienstleistungen der Anlageberatung, der Portfolioverwaltung sowie der Annahme und Übermittlung von Aufträgen, jeweils hinsichtlich Finanzinstrumenten, zu erbringen. FINAD ist nicht berechtigt, Dienstleistungen zu erbringen, die das Halten von Geld, Wertpapieren oder sonstigen Instrumenten von Kunden umfassen. FINAD unterliegt der Aufsicht der Finanzmarktaufsichtsbehörde (FMA), Otto-Wagner-Platz 5, 1090 Wien (www.fma.gv.at). Beschwerden über die FINAD können an die FMA gerichtet werden.

Für Deutschland: FINAD GmbH Deutschland, Schauenburgerstraße 61, 20095 Hamburg, Deutschland ist die deutsche Zweigniederlassung der FINAD GmbH, Dorotheergasse 6-8/L/021, AT-1010 Wien, Österreich. FINAD ist ein auf Anlageberatung, Anlagevermittlung und Vermögensverwaltung (Finanzportfolioverwaltung) spezialisiertes unabhängiges Wertpapierdienstleistungsunternehmen. Die Erbringung von Wertpapierdienstleistungen durch FINAD unterliegt der Aufsicht der Finanzmarktaufsicht (FMA), Otto-Wagner-Platz 5, 1090 Wien (www.fma.gv.at) sowie der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Straße 108, 53117 Bonn und Marie-Curie-Straße 24-28, 60439 Frankfurt am Main (www.bafin.de). Beschwerden über die FINAD können an die FMA oder die BaFin gerichtet werden.

FINAD ist nicht zur Ausübung der Rechtsanwaltschaft, Steuerberatung oder Wirtschaftsprüfung berechtigt. © Copyright FINAD – alle Rechte vorbehalten.

Weitere Angaben zum Unternehmen finden Sie unter https://finad.com/impressum.