Market View Januar

Zuerst Goldilocks, später Überhitzungsrisiken — KI, Zinssenkungen & Fiskalpower verlängern den Bullenmarkt

erstellt von Ullrich Fischer, Chief Investment Officer

-

Schock, Resilienz und Lösung: Navigat...

-

Geopolitik erhöht Volatilität – Funda...Market View März 2026

-

Märkte, Volatilität & Produktivit...Market View Februar 2026

-

Fed schwenkt wieder auf dovishen KursMarket View Dezember 2025

-

KI-Superzyklus, Fed-Lockerung & s...Market View November 2025

-

Skepsis treibt den Bullen: Unterinves...Market View Oktober 2025

-

KI-Momentum, Fed-Kurswechsel, Inflati...Market View September 2025

-

Rallye mit Gegenwind: Märkte robust, ...Market View August 2025

-

Die Rückkehr von Goldilocks zeichnet ...Market View Juli 2025

-

Robuste Aktienmärkte haben noch Luft ...Market View Juni 2025

-

Märkte erholen sich trotz fragiler St...Market View Mai 2025

-

US-Zölle und ihre Auswirkungen: Risik...Market View April 2025

-

Marktumbruch: US-Protektionismus und ...Market View März 2025

-

Märkte in Bewegung: Volatilität, KI-W...Market View Februar 2025

-

Nach der Rallye: Marktvolatilität und...Market View Januar 2025

-

Positives Momentum und US-Exzeptional...Market View Dezember 2024

-

Widerstandsfähiges US-Wachstum inmitt...Market View November 2024

Executive Summary

Unser Basisszenario für 2026 ist die Fortsetzung des globalen Aktien-Bullenmarktes – mit einem konstruktiven, risikofreundlichen Umfeld. Nicht, weil Bewertungen günstig wären, sondern weil der makroökonomische Mix ungewöhnlich unterstützend ist, insbesondere in der ersten Jahreshälfte. Anhaltende Disinflation bei Wohnkosten, Energie und Arbeitskosten in den Vereinigten Staaten, kombiniert mit wieder anziehendem Wachstum und einer unterstützenden Federal Reserve, schafft erfahrungsgemäß ein Umfeld, das Risikoanlagen belohnt.

Dieselbe Konstellation erhöht jedoch die Wahrscheinlichkeit einer anspruchsvolleren zweiten Jahreshälfte. Ein großes fiskalisches Defizit der Vereinigten Staaten von rund 6 bis 7 Prozent des Bruttoinlandsprodukts erhöht das Risiko einer Überhitzung, sobald die disinflationären Rückenwinde nachlassen – insbesondere dann, wenn sich die Geldpolitik an nachlaufenden Arbeitsmarktdaten orientiert.

Wir sehen daher in der ersten Jahreshälfte einen Höhepunkt der Goldilocks-Bedingungen, gefolgt von einer Phase, in der die Märkte sich womöglich auf höhere Renditen, nachlassende Erwartungen an Zinssenkungen und erneut aufkommende Inflationssorgen einstellen müssen.

- Wir erwarten, dass die USA im Rahmen einer globalen Expansion im Jahr 2026 andere entwickelte Märkte übertreffen werden, wobei das reale BIP-Wachstum nach unserer Einschätzung über dem Bloomberg-Konsens von 2 Prozent liegen dürfte. Eine durch KI gestützte Produktivitätsbeschleunigung macht reales Wachstum von rund 3 Prozent plausibel.

- Sollte sich die US-Wirtschaft wie von uns erwartet weiter verbessern, wird die geldpolitische Haltung der Federal Reserve zur Jahresmitte außergewöhnlich locker wirken.

- Ein solches Ergebnis würde stärkere Unternehmensgewinne und potenziell eine weitere Ausweitung von Margen und Bewertungen unterstützen – und das im Umfeld einer durch AI verstärkten „jobless recovery“, in der das Wachstum robust bleibt, obwohl die Neueinstellungen gedämpft sind und die Federal Reserve weiter lockert.

- In einem solchen Regime steigen die Blasenrisiken, insbesondere wenn die AI-Story der dominante Wachstumstreiber bleibt.

- Die politische Unsicherheit wird 2026 hoch bleiben – geprägt durch die näher rückenden US-Kongresswahlen – noch wichtiger – durch eine aggressivere US-Außenpolitik, zunehmende Großmachtrivalität und schwer kalkulierbare Eskalationsrisiken, insbesondere zwischen den Vereinigten Staaten und China.

- Die zentralen Risiken für unseren Ausblick sind geldpolitische Fehlentscheidungen, geopolitische Schocks und Enttäuschungen bei AI.

Eine übergewichtete Allokation in globale Aktien, Gold und andere reale Vermögenswerte passt zu unserem Basisszenario. Aktien dürften von unterstützenden Wachstumsdynamiken und einer breit angelegten Gewinnbelebung profitieren, während Gold als Absicherung gegen Währungsentwertung, politische Unsicherheit und potenzielle Risiken für die Glaubwürdigkeit der Federal Reserve dient, falls Inflation wieder aufflammt. Aus derselben Logik heraus halten wir an einer Untergewichtung für Anleihen fest.

Fazit: Ohne einen externen Schock liegt das Hauptrisiko 2026 eher in einer Überhitzung als in nachlassendem Wachstum. Solange dieses Risiko nicht greifbar wird, rechtfertigen Disinflation, unterstützende Geldpolitik, starke fiskalische Impulse und breites Gewinnwachstum eine positive Grundhaltung – wobei der Anleihemarkt als kritisches Barometer dient.

Anleger benötigen ein diszipliniertes, datenbasiertes Risikomanagement, um am Aufwärtspotenzial zu partizipieren und zugleich anzuerkennen, dass ausgeprägte Bärenmärkte historisch häufig auf den Höhepunkt großer Investitionszyklen folgten – ähnlich dem, der sich derzeit abspielt.

Wie gewohnt ist unser Marktausblick im Januar ausführlicher, um unsere Einschätzung der globalen Rahmenbedingungen und unseren Ansatz für das kommende Jahr klar darzustellen. Der Text ist bewusst strukturiert, um die Lesbarkeit zu erhöhen. Das Team freut sich auf die Chancen und Herausforderungen der Märkte im kommenden Jahr.

Rückblick 2025: Zahlen, Highlights und wichtigste Erkenntnisse

- Aktien stiegen weltweit: Der S&P 500 legte auf Total-Return-Basis in US-Dollar um 17,9% zu, blieb damit aber hinter internationalen Aktienmärkten zurück. Der MSCI Emerging Markets Index gewann 34,3% und übertraf damit erstmals seit 2017 die entwickelten Märkte im Gesamtjahr.

- Unternehmensgewinne waren der Treiber: Von den 17,9% Zuwachs des S&P 500 entfielen laut Carson nur 2,1 Prozentpunkte auf eine Ausweitung der Bewertungsmultiplikatoren; 14,3 Prozentpunkte kamen aus Gewinnwachstum und 1,5 Prozentpunkte aus Dividenden.

- In den Vereinigten Staaten liefen Wachstumsaktien besser als Value, während in anderen entwickelten Märkten Value-Aktien überwiegend vorne lagen. Global erzielten die MSCI-Style-Indizes für Growth und Value nahezu identische Renditen von plus 21,3% beziehungsweise plus 21,6% (jeweils in US-Dollar).

- Der Quality-Faktor war schwach.

Die Volatilität stieg: Der durchschnittliche Stand des VIX lag deutlich über 2024 (18,9 gegenüber 15,6). Das Jahreshoch wurde während des „Liberation Day“-Crashs im April erreicht und war am oberen Rand der historischen Spanne.

- Aktives Management hatte es schwer: Nur 27% der Large-Cap Fondmanager übertrafen den S&P 500 – laut Bloomberg das viertschwächste Jahr seit 2007.

- Die Marktführung wurde breiter: Nur zwei (Google und Nvidia) der „Magnificent Seven“ übertrafen den S&P 500, und dennoch schlug die Mag7-Gruppe als Ganzes mit einem Plus von 24,9% den Index.

- Der US-Dollar fiel deutlich: Der Dollarindex (DXY) sank um rund 9% – das schwächste Jahr seit 2017.

- Rohstoffe führten: Industriemetalle und Edelmetalle stachen heraus (Gold stieg in US-Dollar um rund 64% – das beste Jahr seit 1979), während Energy schwach war.

- Anleihen erholten sich 2025, doch festverzinsliche Anlagen tragen weiterhin die Narben eines schwierigen Jahrzehnts.

- Zölle erhöhten die US-Kerninflation gemessen am Preisindex der persönlichen Konsumausgaben im Jahr 2025 laut Goldman Sachs um rund 50 Basispunkte. Die Märkte scheinen dies zunehmend als einmaligen Preisniveau-Effekt zu betrachten, der 2026 auslaufen sollte.

- Auf der politischen Seite hat das Scheitern von „DOGE“ zwei Realitäten unterstrichen. Erstens werden die USA nicht von parteiübergreifender Defizitfinanzierung abrücken, solange keine echte Finanzierungs- oder Fiskalkrise einen Kurswechsel erzwingt. Zweitens erhöht die Kombination aus Ausweitung der Ausgaben und Zurückhaltung bei Steuererhöhungen das Risiko, dass die Unabhängigkeit der Federal Reserve im Zeitverlauf erodiert.

Wall-Street-Konsens 2026: optimistisch, aber nicht euphorisch

Das Median-Kursziel für den S&P 500 signalisiert vom Jahresende 2025 aus ein Aufwärtspotenzial von 9,5 Prozent. Wir halten einen zweistelligen Anstieg für möglich. Sollte sich dies realisieren, wäre es das erste Mal seit 1999, dass der S&P 500 vier Jahre in Folge zweistellige Jahresrenditen erzielt.

Der Konsens erwartet, dass positive Gewinnüberraschungen teilweise durch eine Einengung der Bewertungsmultiplikatoren kompensiert werden. Wir sehen dagegen Spielraum für eine Ausweitung der Multiplikatoren. Wenn Margen steigen und die Federal Reserve die Geldpolitik lockert, spricht die Historie eher für steigende Bewertungen – fallende Multiples sind dann die Ausnahme.

- Für 2026 impliziert die durchschnittliche Gewinnschätzung je Aktie im S&P 500 rund 13 Prozent Gewinnwachstum. Ungewöhnlich ist das Timing: Die Schätzungen für das vierte Quartal 2025 steigen noch in die Berichtssaison hinein, entgegen dem üblichen saisonalen Abwärtssog. Seit 2011 gab es tatsächlich nur 2020 eine stärkere Beschleunigung zum Jahresende, als wir derzeit beobachten.

- Auch die Breite der Gewinnentwicklung ist bemerkenswert: Für 2026 wird in 59 von 62 GICS-Branchen (Global Industry Classification Standard) mit Gewinnwachstum gerechnet – potenziell das stärkste und breiteste Gewinnjahr seit 2021.

- Die Margen untermauern das Bild. Analysten erwarten, dass die Gewinnmargen des S&P 500 um rund 90 Basispunkte auf etwa 14,7 Prozent steigen, mit einer Bewegung in Richtung etwa 15,5 Prozent bis Ende 2027. Das erscheint uns angesichts möglicher Effizienzgewinne durch AI als realistisch.

- Historisch schrumpfen Kurs-Gewinn-Verhältnisse (P/E) selten, wenn Margen steigen und die Federal Reserve die Zinsen senkt. Die wichtigsten Ausnahmen (2000, 2018, 2022) traten in Straffungszyklen auf.

Unsere Sicht auf 2026: Goldilocks in der ersten Jahreshälfte, dann steigende Überhitzungsrisiken

Zu Beginn von 2026 ist das makroökonomische Umfeld aus unserer Sicht „Goldilocks“: Die Inflation kühlt ab, ohne dass die Nachfrage einbricht – weil mehrere disinflationäre Kräfte gleichzeitig wirken. Der Ölpreis ist deutlich gefallen, der Lohndruck hat nachgelassen, und die Wohnkosteninflation – rund 35 Prozent des Consumer Price Index, CPI – tendiert nach unten.

- Die US Owner’s Equivalent Rent (mietäquivalente Kosten für Wohneigentümerinnen und Wohneigentümer) hat den niedrigsten Stand seit fünf Jahren erreicht, und marktbasierte Mietindizes fallen weiterhin. Das spricht dafür, dass Disinflation bei Wohnkosten die Gesamtinflation zumindest in der ersten Jahreshälfte spürbar dämpfen wird. Ein Vorbehalt: Die Wohnkosteninflation wurde Ende 2025 vermutlich unterschätzt – aufgrund fehlender Daten für Oktober und durch methodische Glättung –, was die kurzfristige Disinflation überzeichnet haben könnte. Selbst wenn man diese Verzerrung berücksichtigt, bleibt der Grundtrend konstruktiv: Wohnkosten, Öl und Arbeitskosten befinden sich derzeit allesamt in einer zyklischen Disinflationsphase.

Die Fiskalpolitik wird ein starker Rückenwind sein. Das Defizit der Vereinigten Staaten liegt bei rund 6 bis 7 Prozent des Bruttoinlandsprodukts, und die stärkste stimulierende Wirkung von Trumps „Beautiful Bill“ wird in den kommenden drei Quartalen liegen. Keine moderne Rezession in den Vereinigten Staaten hat unter einem derart großen Defizit begonnen. Zusätzliche fiskalische Impulse 2026 – über Deregulierung, Steueränderungen und direkte „Zollrückvergütungen“ an Konsumenten – erscheinen plausibel.

- Entscheidung des Obersten Gerichtshofs zu Zöllen im Q1 erwartet: Wettmärkte gehen davon aus, dass Trumps IEEPA-Zölle (International Emergency Economic Powers Act) weitgehend aufgehoben werden. Analysten erwarten, dass der effektive US-Zollsatz dann deutlich sinkt (gem. Yale Budget Lab: von 16,8 auf 9,3%). Der Regierung stehen zwar alternative Zollinstrumente zur Verfügung, weshalb die Unsicherheit in der Zollpolitik hoch bleiben wird. Eine Rückabwicklung der „Liberation Day“-Zölle wäre kurzfristig stimulierend, würde aber zugleich die Sorge um die Tragfähigkeit der Staatsfinanzen weiter verstärken.

Die aktuelle Kombination aus Wachstum und Arbeitsmarktentwicklung ist ungewöhnlich, jedoch nicht ohne historisches Vorbild. Im dritten Quartal 2025 wuchs das reale US-BIP um 1,1 Prozent gegenüber dem Vorquartal (nicht annualisiert), während die Arbeitslosigkeit stieg. Laut 3Fourteen Research zeigte sich diese Kombination seit 1980 nur in 9 von 183 Quartalen. Das beste Template ist das zweite Quartal 1992 – damals gab es eine „jobless recovery“, in der die Produktivität stark stieg und die Beschäftigung dem Output hinterherlief.

Das heutige Umfeld könnte an diese früheren Erholungen ohne Beschäftigungsaufbau erinnern. Fiskalische Impulse, KI-getriebene Investitionsausgaben (Capex) und steigende Produktivität im Zuge der zunehmenden KI-Verbreitung können dazu führen, dass der Output wächst, ohne dass die Arbeitsnachfrage im gleichen Maße zunimmt. In diesem Setup kann höhere Arbeitslosigkeit bei zugleich solidem Wachstum eher Effizienzgewinne widerspiegeln als Fragilität.

- Goldman Sachs weist darauf hin, dass die Arbeitsproduktivität außerhalb der Landwirtschaft in den vergangenen fünf Jahren im Durchschnitt um rund 2 Prozent zugelegt hat, verglichen mit einem Trend von etwa 1,5 Prozent vor der Pandemie. Angesichts der bislang noch begrenzten AI-Nutzung stellt sich die Frage, warum sich das Produktivitätswachstum in den kommenden fünf Jahren nicht in Richtung 2,5 Prozent beschleunigen sollte.

In einem bullischen Szenario, in dem Produktivitätsgewinne unerwartet schnell und kräftig beschleunigen, könnte die traditionelle Verbindung zwischen Wirtschaftswachstum und Beschäftigungsaufbau deutlich schwächer werden – ein echter Regimewechsel mit weitreichenden Folgen für Löhne, Unternehmensmargen und Wirtschaftspolitik. Für die Aktienmärkte wäre dies potenziell ein Traumresultat, für die Realwirtschaft hingegen vermutlich weniger vorteilhaft. Derzeit ist es allerdings noch deutlich zu früh für belastbare Schlussfolgerungen.

Neuer Fed-Vorsitz im Jahr 2026

Mit nachlassender Inflation hat die Federal Reserve mehr Spielraum für Zinssenkungen. Seit der zweiten Jahreshälfte 2025 scheint ihre Reaktionsfunktion zuerst den Arbeitsmarkt, zweitens die Finanzstabilität und erst an dritter Stelle die Inflation zu priorisieren. Der Weg des geringsten Widerstands sind aus unserer Sicht weitere Zinssenkungen in der ersten Jahreshälfte in Richtung eines Leitzinses von rund 3 Prozent (Federal Funds Rate).

Diese lockere Haltung dürfte durch einen neuen Vorsitz der Federal Reserve zusätzlich verstärkt werden; eine Ankündigung wird in den kommenden Wochen erwartet. In Wettmärkten liegen Hassett und Warsh weiterhin vorne – jeweils mit rund 40 Prozent Wahrscheinlichkeit.

- Der US-Arbeitsmarktbericht für Dezember, der am 9. Januar veröffentlicht wird, ist dabei besonders wichtig: Er ist die erste Veröffentlichung mit (nahezu) „sauberen“ Daten nach einer langen Phase von Verzerrungen durch den Government Shutdown.

Die Risiken steigen, wenn ein neuer Vorsitz als politisch getrieben wahrgenommen wird, statt sich an die Kernmandate der Federal Reserve zu halten. Wird der neue Vorsitz als inflations-toleranter eingeschätzt, reagieren Anleihemärkte typischerweise zuerst; sie könnten urteilen, dass die Federal Reserve bewusst „zu spät“ gegensteuert, falls die Inflation wieder anzieht.

- Die warnenden Beispiele sind selten, aber lehrreich: Die einzigen zwei Fehlschläge von Lockerungszyklen nach Zinspausen der Federal Reserve waren 1976 und 1977, als die Politik unter Arthur Burns als zu nachgiebig wahrgenommen wurde.

Unabhängig davon gilt historisch: Tendenziell „testen“ die Finanzmärkte neues Notenbank-Leadership, so Ned Davis Research. Über 15 Vorsitzende der Federal Reserve (bis zurück in die 1910er-Jahre) zeigt der Dow Jones Industrial Average in den ersten sechs Monaten nach Amtsantritt im Durchschnitt einen maximalen Rückgang von rund 15% und einen medianen Rückgang von rund 10%. Jerome Powell erlebte in seinen ersten sechs Monaten einen Rückgang von rund 9%.

Quantitative Lockerung (QE) dürfte in den kommenden Jahren zurückkehren

Mit Blick nach vorn drängt die Trump-Administration auf einen wachstumsfreundlicheren Mix: umfangreiche fiskalische Unterstützung, kombiniert mit zusätzlichen Steuersenkungen, substanzieller Deregulierung und selektivem Reshoring strategisch wichtiger Industrien. Diese Verschiebungen könnten dem Wachstum über mehrere Jahre einen Schub geben, den die Märkte möglicherweise noch unterschätzen.

Die Geopolitik vergrößert eine Angebots-Nachfrage-Lücke am Markt für US-Staatsanleihen, und nur die Federal Reserve verfügt über eine Bilanz, die groß und flexibel genug ist, um diese Lücke zu absorbieren. Mit der Zeit steigt dadurch das Risiko, dass die Unabhängigkeit der Federal Reserve erodiert – wahrscheinlich unter dem Deckmantel von „strukturellen Reformen“ zur Unterstützung von Jobs und Wachstum. Schnellere AI-Nutzung könnte diesen Druck verstärken, weil sie die Wahrscheinlichkeit einer „jobless recovery“ erhöht.

Zudem spricht eine anhaltende Defizitfinanzierung für zunehmende finanzielle Repression und Währungsentwertung. Jüngere Bilanzmaßnahmen legen nahe, dass die Federal Reserve in Richtung einer dauerhaft expansiveren Haltung tendieren könnte – zusammen mit möglichen Regel- und Rahmenwerksänderungen, die reale Leitzinsen negativ halten und die Abhängigkeit von Repo-Märkten erhöhen – bis hin zu expliziterer Steuerung der Zinskurve (Yield Curve Control). Die Staatsfinanzierung dürfte zudem weiter in Richtung kurzlaufender „Bills“ tendieren, um Durationsrisiken zu begrenzen und die globale Liquidität zu stützen.

2026 als „Offenbarungsjahr“ für Künstliche Intelligenz?

Die Tragfähigkeit des Aktien-Bullenmarkts hängt davon ab, dass sich die Nutzung von KI über die Vorreiter hinaus branchenübergreifend ausweitet. Mit der Integration in alltägliche Geschäftsprozesse dürften sich Early Adopter zunehmend durch Produktivitätsgewinne abheben. Größere, qualitativ führende Unternehmen gehen bei der Implementierung neuer Technologien typischerweise voran.

- Autonomes Fahren bietet auf mittlere Sicht erhebliches Aufwärtspotenzial – über Logistikeffizienz, Substitution von Arbeitskräften, mehr Sicherheit und Zeitersparnis. Eine weitere herausragende Chance ist die durch AI gestützte Medikamentenforschung. KI könnte die Erfolgsquoten klinischer Studien potenziell massiv erhöhen und damit die Zahl tragfähiger Studien und zugelassener Therapien steigern.

Ist es eine Blase? Trotz verbreiteter Sorgen unterscheidet sich das aktuelle KI-Marktumfeld unseres Erachtens bislang grundlegend von der Dotcom-Phase. Bewertungen sind im Einklang mit den Gewinnen gestiegen, und das Sentiment bleibt eher skeptisch als euphorisch – was dem KI-Thema weiteren Spielraum lässt.

Hier einige beeindruckende Fakten aus dem aktuellen „Eye on the Markets“-Report von Michael Cembalest (JPMorgan):

- Seit November 2022 generierten 42 AI-bezogene Unternehmen 65 bis 75 Prozent der Rendite, Gewinne und Investitionsausgaben beziehungsweise Forschungs- und Entwicklungsausgaben (Capex und R&D) im S&P 500.

- Ohne diese 42 Aktien hätte der S&P 500 Europa, Japan und China underperformt.

- Direkte AI-Aktien machen rund 50 Prozent der Marktkapitalisierung des S&P 500 aus, aber nur rund 5 Prozent der Nettoverschuldung des S&P 500.

- Die Hyperscaler (Microsoft, Alphabet, Amazon, Meta) investierten seit dem vierten Quartal 2022 1,3 Billionen US-Dollar in AI-bezogene Investitionsausgaben und Forschung und Entwicklung – überwiegend finanziert aus Cashflow, nicht aus Schulden. Allerdings nimmt der schuldenfinanzierte Anteil seit letztem Jahr zu.

- Technologie-Investitionsausgaben trugen in den letzten drei Quartalen 40 bis 45 Prozent zum Wachstum des Bruttoinlandsprodukts der Vereinigten Staaten bei, gegenüber weniger als 5 Prozent Anfang 2023.

- Die PEG-Verhältnisse (Price/Earnings-to-Growth, also Kurs-Gewinn-Verhältnis im Verhältnis zum Wachstum) im Technologiesektor liegen mit 1- bis 3-fach weit unter den Niveaus der Dotcom-Ära (4- bis 8-fach).

Ned Davis Research (NDR) schätzt, dass das Wachstum der Hightech-Investitionsausgaben in allen vier Quartalen 2025 das Wachstum der Investitionsausgaben außerhalb des Technologiesektors um mehr als 10 Prozent übertraf und beschreibt das aktuelle Umfeld als einen „There Is No Alternative“ TINA-Investitionszyklus

- Historisch begann der nächste zyklische Bärenmarkt rund 11 Monate nachdem eine solche Phase endete – was derzeit noch nicht erkennbar ist.

- Mit der Dotcom-Phase als Orientierung verortet NDR den heutigen Technologiezyklus qualitativ im Spätjahr 1998.

- Bei den Bewertungen liegen wir erhöht, aber nicht euphorisch: Das vorausblickende Kurs-Gewinn-Verhältnis des S&P 500 Technologiesektors auf Sicht von zwölf Monaten liegt bei 26 – ähnlich wie im Mai 1998 und deutlich unter den mehr als 50-fachen Multiplikatoren am Höhepunkt im März 2000.

- Laut NDR gibt es derzeit nur begrenzte Hinweise auf ein „Overbuilding“ im Rechenzentrumsbereich. Gleichzeitig zeigen sich – ähnlich wie Ende 1998 – aber erste Anzeichen spekulativer Bautätigkeit.

- Anders als in der Dotcom-Ära sind die Hürden heute jedoch deutlich höher: Der Aufbau von Hyperscale-Rechenzentren ist erheblich komplexer, und Stromverfügbarkeit sowie Netzengpässe wirken als zentrale Flaschenhälse, die das Expansionstempo bremsen.

Ausblick 2026 außerhalb der Vereinigten Staaten

Eine breite Gruppe entwickelter Volkswirtschaften – Japan, Deutschland, Australien, Kanada, Schweden, Polen und Korea – bewegt sich in Richtung einer spürbaren primären fiskalischen Expansion. Gerade in Japan und Deutschland ist das Ausmaß beträchtlich, mit fiskalischen Impulsen von grob 1,5 bis 2,0 Prozent des BIP. Gleichzeitig profitieren rohstoffexportierende Schwellenländer von deutlichen Verbesserungen ihrer Terms of Trade (dem Verhältnis von Export- zu Importpreisen).

Europa: Europa startet 2026 mit einem verbesserten Ausblick, auch wenn das Momentum weiterhin hinter dem der USA liegt. Der Konsens erwartet reales BIP-Wachstum von rund 1 bis 1,5 Prozent; wir halten einen Wert eher am oberen Ende dieser Spanne für wahrscheinlich. Die Investitionsausgaben sollten anziehen, gestützt durch größere fiskalische Flexibilität und Re-Industrialisierungsinitiativen, da Europa mehr strategische Autonomie anstrebt. Politische Unsicherheit bleibt erheblich – insbesondere rund um die Ukraine-Situation sowie die Haushaltsdisziplin in Ländern wie Frankreich –, wobei schwierige Entscheidungen und fiskalische Konsolidierung dort weitgehend bis zur Präsidentschaftswahl 2027 vertagt wurden. Europa ist im Allgemeinen weniger anfällig für Übertreibungen rund um AI, ist aber auch weniger stark am Aufwärtspotenzial der AI-Investitionen beteiligt. Die Bewertungen sind im relativen Vergleich weiterhin attraktiv.

Schweiz: Die Schweiz weist die Merkmale eines defensiven Qualitätsmarkts mit Hartwährungsprofil auf. Eine breitere Gewinnbelebung und eine Verschiebung der AI-Story von Infrastruktur hin zu Nutzung dürften Schweizer Aktien unterstützen.

China: Laut JPMorgan nimmt China inzwischen eine weltweite Führungsrolle bei Patenten in den Bereichen Clean Energy, Künstliche Intelligenz und Kerntechnik ein. Untermauert wird dies durch einen kräftigen Anstieg der Stromerzeugung seit 2019 um rund 2.500 Terawattstunden – etwa das Fünf- bis Sechsfache des jährlichen Stromverbrauchs Deutschlands. Zum Vergleich: In den USA stieg die Stromerzeugung im selben Zeitraum um 221 Terawattstunden, während sie in Europa um 110 Terawattstunden zurückging. Dies spiegelt eine aggressive Industriepolitik wider, deren Umfang auf rund 2 Prozent des Bruttoinlandsprodukts geschätzt wird und bei der Subventionen in einzelnen strategischen Sektoren 20 bis 40 Prozent der Gewinne ausmachen.

- Sanktionen haben Chinas Streben nach technologischer Selbstversorgung beschleunigt. Huaweis Ascend 910C steht inzwischen für mehr als 75 Prozent der inländischen AI-Chip-Produktion, während China zudem an eigener EUV-Lithografie arbeitet (vergleichbar mit ASML). Prototyp-Systeme werden für 2028 bis 2030 anvisiert.

- Obwohl Huawei bei einzelnen Chips weiterhin hinter NVIDIA zurückliegt, konkurriert das Unternehmen zunehmend auf Cluster-Ebene, indem es Skaleneffekte und staatliche Unterstützung nutzt.

- Die weltweite Nutzung chinesischer Large Language Models (LLMs) nimmt ebenfalls zu – getrieben durch leistungsfähige, kosteneffiziente Open-Source-Modelle von DeepSeek, Alibaba (Qwen) und Moonshot (Kimi). Ende 2025 lag die Nutzung nahe 30 Prozent der globalen Aktivität.

- Insgesamt liegt China ein bis drei Technologie-Generationen hinter den USA zurück – insbesondere bei modernsten Grafikprozessoren (GPUs), bei der Energieeffizienz (Watt pro Teraflop) sowie bei High-Bandwidth-Memory, Interconnects und Software-Ökosystemen. Die Lücke schließt sich jedoch schneller, als häufig angenommen wird. Die Vereinigten Staaten behalten allerdings einen klaren Vorteil bei Budgets für das Training von AI.

Japan: Japans strukturelle Wende bleibt eine der überzeugendsten Geschichten unter den entwickelten Märkten. Mit Deflation klar in der Vergangenheit stützt die wirtschaftspolitische Agenda der neuen Premierministerin Sanae Takaichi – häufig als „Sanaenomics“ bezeichnet – zusammen mit fortlaufenden Reformen der Corporate Governance weiterhin das Gewinnwachstum und eine aktionärsfreundlichere Kapitalallokation.

Unsere Positionierung für 2026

Globale Aktien treten in das vierte Jahr eines zyklischen Bullenmarkts ein. Historisch enden solche Zyklen meist entweder mit einer Rezession oder mit anhaltender geldpolitischer Straffung – keines von beiden wirkt derzeit wahrscheinlich. Die Inflation bleibt vorerst gut unter Kontrolle, das nominale Wachstum in den Vereinigten Staaten dürfte deutlich über 5 Prozent liegen, und die Leitzinsen liegen um 3 Prozent – eine makroökonomische Konstellation, die zuletzt 1998 und 2003 zu beobachten war.

Wir setzen darauf, dass die KI-getriebenen Produktivitätssteigerungen 2026 ihre volle Dynamik entfalten. Diese Effizienzgewinne sollten als Puffer gegen einen schwächeren Arbeitsmarkt fungieren, die Margen absichern und die Expansion bei moderater Inflation vorantreiben. Unseres Erachtens unterschätzt der Konsens die positive Rückkopplungsschleife zwischen technologischem Fortschritt und makroökonomischer Resilienz.

Auch technische Bedingungen sprechen für ein konstruktives Setup in der näheren Zukunft. Historisch hat der S&P 500 in den 18 Monaten nach Kursrückgängen von mehr als 18 Prozent – wie in der „Liberation Day“-Episode – durchschnittliche Renditen von rund 47 Prozent erzielt, verglichen mit etwa 14 Prozent in einem typischen 18-Monats-Zeitraum. Auffällig ist zudem, dass diese Erholungen laut 3Fourteen Research mit deutlich flacheren Rückgängen einhergingen (rund 12 Prozent gegenüber 20 Prozent).

Vor diesem Hintergrund befürworten wir eine risikofreundliche Portfolioausrichtung mit einer Übergewichtung von Aktien und Gold. Die Portfoliodiversifikation sollte durch alternative Strategien ergänzt werden; eine moderate Allokation in Bitcoin und Ethereum kann in einem Umfeld zunehmender Währungsentwertung zusätzliches Aufwärtspotenzial bieten.

Innerhalb der entwickelten Märkte sind große, qualitativ hochwertige Unternehmen am besten positioniert, um die Umsetzung von AI anzuführen. Parallel dazu sind Aktien aus Schwellenländern seit vielen Jahren wieder eine der überzeugendsten Ergänzungen.

Schließlich empfehlen wir eine disziplinierte Währungsstrategie und die Haltung von mindestens 60 Prozent des Engagements in eigener Referenzwährung, um Volatilität zu reduzieren und Erträge zu schützen.

Wichtige Indikatoren, die wir für potenzielle Abwärtsrisiken beobachten:

- Ein anhaltender Anstieg der Erstanträge auf Arbeitslosenunterstützung als Signal zyklischen Stresses

- Eine erneute Wende hin zu geldpolitischer Straffung

- Undifferenzierte Begeisterung für AI-Anlagen ohne Gewinn- und Bewertungsdisziplin

- Wir beobachten die Mietpreise für Grafikprozessoren sehr eng, um Hinweise auf eine nachlassende KI-Nachfrage zu erkennen.

- Das Verhalten von Privatanlegern ist für die Marktdynamik inzwischen von zentraler Bedeutung und wird von uns aufmerksam beobachtet.

Kurze Gedanken zu wichtigen Themen in diesem Jahr …

Quality: Während 2025 für den Quality-Faktor für uns überraschend schwierig war, ist der Ausblick für 2026 konstruktiver. Wir erwarten, dass eine beschleunigte AI-Nutzung bei großen, qualitativ hochwertigen Unternehmen die Faktorführung wieder in Richtung Quality verschiebt. Regional sind die USA qualitativ höher einzuschätzen als Europa, Japan und China, mit überlegenen Kennzahlen bei Gesamtkapitalrendite (Return on Assets, ROA) und Eigenkapitalrendite (Return on Equity, ROE) – was eine Bewertungsprämie rechtfertigt. Dieselbe Logik gilt ebenso für den Schweizer Markt.

US-Kongresswahlen: Midterm-Jahre gelten häufig als der schwächste Teil des Präsidentschaftszyklus. Seit 1950 lagen die durchschnittlichen Renditen des S&P 500 bei 4,6 Prozent, bei durchschnittlichen Rückgängen von 17,5 Prozent. Die eigentlichen Treiber sind jedoch Rezessionsrisiko und Straffung durch die Federal Reserve. In Midterm-Jahren ohne Rezession und ohne Zinserhöhungen der Federal Reserve steigen die durchschnittlichen Renditen laut 3Fourteen Research auf 10,6 Prozent (5 von 18 Midterms erfüllten diese Bedingungen, und alle fünf lieferten zweistellige Gewinne). Midterms erhöhen tendenziell Volatilität und Unsicherheit, sind aber nicht per se negativ für Aktien – es sei denn, das makroökonomische Umfeld verschlechtert sich. Politische Unsicherheit ist ohnehin zur neuen Normalität geworden.

US-Dollar: Unsere Tendenz bleibt nach unten. Das Wachstum in den Vereinigten Staaten übertrifft zwar andere entwickelte Märkte, doch die Federal Reserve lockert in diese Stärke hinein und drückt damit die realen Zinsen relativ zu anderen Ländern. Da der US-Dollar strukturell weiterhin überbewertet ist und viele Notenbanken außerhalb der Vereinigten Staaten vermutlich mit Zinssenkungen fertig sind, überwiegen die Risiken in Richtung eines schwächeren US-Dollars.

Emerging Markets: Wir erwarten, dass die Outperformance der Schwellenländer im Jahr 2026 anhält, gestützt durch eine umsichtige makroökonomische Politik, die niedrige Inflation und tragfähige Verschuldung gegenüber aggressivem Wachstum priorisiert, sowie durch einen schwächeren US-Dollar. EM-Aktien bieten AI-Exposure zu deutlich günstigeren Bewertungen – etwa 40 Prozent Abschlag gegenüber US-Technologieaktien – und zusätzlich weitere unkorrelierte Wachstumstreiber.

Gold und Rohstoffe: Seit 2016 sind wir für Gold bullisch eingestellt und sehen es als strategischen Diversifikator angesichts hoher Fiskaldefizite, Währungsentwertung und zunehmender Risiken für die Glaubwürdigkeit von Zentralbanken. Die Reserve-Diversifizierung der Schwellenländer-Zentralbanken verstärkt diesen Trend; zuletzt überholte Gold die US-Staatsanleihen als größtes globales Reserve-Asset. Für 2026 erwarten wir einen Goldpreis von 5.000 US-Dollar je Feinunze, während geopolitische Rivalität und Lieferkettenkonzentration Rohstoffe insgesamt wieder stärker als Portfolio-Versicherung in den Fokus rücken. Industriemetalle dürften den Edelmetallen folgen.

Anleihen: Anleihen bleiben unattraktiv. Wir erwarten, dass die Renditen in den Vereinigten Staaten im ersten Quartal aufgrund steigender Arbeitslosigkeit nachgeben, in der zweiten Jahreshälfte jedoch wieder anziehen. Langlaufende US-Staatsanleihen könnten eine höhere Risikoprämie einpreisen – insbesondere dann, wenn sich die Inflation unter einer dauerhaft nachgiebigen Federal Reserve erneut beschleunigt. Als Faustregel gilt aus unserer Sicht, dass Aktienmärkte unter Druck geraten, sobald die Rendite zehnjähriger US-Staatsanleihen die Marke von 4,5 Prozent überschreitet, wobei das Tempo der Bewegung entscheidend ist. Zudem rechnen wir mit einer weiteren Versteilerung der Zinskurve.

Credit: Die Creditspreads liegen nahe den Tiefstständen von vor der globalen Finanzkrise und bieten nur geringe Entschädigung für Ausfall- und Liquiditätsrisiken. Entsprechend ist das Aufwärtspotenzial begrenzt, während das Abwärtsrisiko asymmetrisch ausfällt, sollte sich das Wachstum abschwächen oder ein exogener Schock eintreten. Gleichzeitig steht im Unternehmenssektor in diesem Jahr eine sogenannte „Maturity Wall“ an, bedingt durch die hohe Emissionstätigkeit im Jahr 2020, da Hochzinsanleihen und Leveraged Loans typischerweise Laufzeiten von fünf Jahren oder mehr aufweisen.

Geopolitik: Einige Analysten interpretieren die US-Operation in Venezuela als Beginn einer sogenannten „Donroe Doctrine“, in Anlehnung an ein Konzept aus dem 19. Jahrhundert, das die Vormachtstellung der Vereinigten Staaten in der westlichen Hemisphäre betont und darauf abzielt, rivalisierende Mächte – derzeit insbesondere China – vom Zugang zu strategisch zentralen Vermögenswerten in der Region auszuschließen.

- Venezuela verfügt über enorme Ölreserven, doch eine Rückkehr zu billigem Angebot ist kurzfristig unwahrscheinlich. Ein großer Teil des Rohöls ist schwer und schwefelhaltig, was Förderung und Verarbeitung verteuert.

- Die Neuverhandlung des USMCA (United States–Mexico–Canada Agreement) rückt näher. Kanadas Verhandlungsmacht im Bereich der Exporte von schwerem Rohöl könnte angesichts der venezolanischen Reserven deutlich geschwächt sein.

- Die weltweite Abhängigkeit von Taiwan bei fortschrittlichen Halbleitern übertrifft Europas frühere Abhängigkeit von russischer Energie deutlich. Acht der zehn größten Unternehmen der Welt sind in hohem Maße von TSMC abhängig. Bis 2028 dürften die USA lediglich eine Selbstversorgung von rund 30 bis 35 Prozent erreichen. Jede Störung in Taiwan würde laut JPMorgan einen globalen wirtschaftlichen Schock auslösen, der die jüngsten geopolitischen Angebotskrisen deutlich übertreffen dürfte.

Viele Beobachter halten es für wahrscheinlich, dass Präsident Trump als Nächstes einen Versuch unternimmt, eine Form von Kontrolle über Grönland zu etablieren.

Ein erfolgreicher Übergang zu einem liberaleren Regime im Iran, verbunden mit der Aufhebung von Sanktionen, könnte ein bedeutender positiver Katalysator für die europäischen Energiekosten sein.

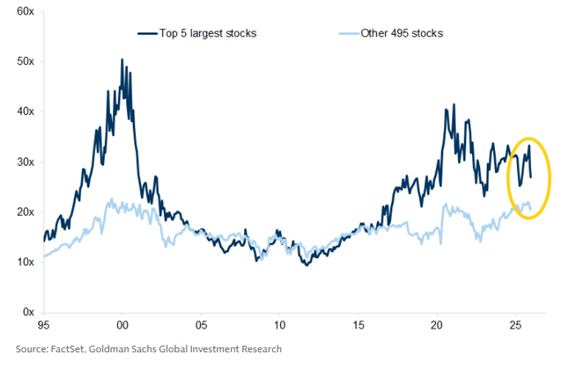

S&P 500: Vorausblickendes Kurs-Gewinn-Verhältnis für die nächsten 12 Monate

Die Bewertungen bei Mega-Caps deuten nicht auf klassische Blasen-Dynamik hin. Die fünf größten Unternehmen werden deutlich moderater bewertet als am Höhepunkt des letzten Technologiezyklus – trotz stärkerer Bilanzen und höherer Profitabilität. Der breite Markt wird ebenfalls zu niedrigeren Multiplikatoren gehandelt, allerdings auf Niveaus, wie sie zuletzt um den Höhepunkt im Jahr 2000 zu sehen waren.

Quellen: Bloomberg, Morgan Stanley, Bank of America, Goldman Sachs, The Macro Compass, The Market Ear, Steno Research, 42Macro, JPMorgan, Hightower Naples, Strategas, Financial Times, LBBW, BCA Research, 3Fourteen Research, Carson

-

Schock, Resilienz und Lösung: Navigat...

-

Geopolitik erhöht Volatilität – Funda...Market View März

-

Märkte, Volatilität & Produktivit...Market View Februar

-

Fed schwenkt wieder auf dovishen KursMarket View Dezember

-

KI-Superzyklus, Fed-Lockerung & s...Market View November

-

Skepsis treibt den Bullen: Unterinves...Market View Oktober

-

KI-Momentum, Fed-Kurswechsel, Inflati...Market View September

-

Rallye mit Gegenwind: Märkte robust, ...Market View August

-

Die Rückkehr von Goldilocks zeichnet ...Market View Juli

-

Robuste Aktienmärkte haben noch Luft ...Market View Juni

-

Märkte erholen sich trotz fragiler St...Market View Mai

-

US-Zölle und ihre Auswirkungen: Risik...Market View April

-

Marktumbruch: US-Protektionismus und ...Market View März

-

Märkte in Bewegung: Volatilität, KI-W...Market View Februar

-

Nach der Rallye: Marktvolatilität und...Market View Januar

-

Positives Momentum und US-Exzeptional...Market View Dezember

-

Widerstandsfähiges US-Wachstum inmitt...Market View November

Haftungsausschluss

Diese Publikation wurde per 08.01.2026 erstellt.

Die in diesem Dokument enthaltenen Informationen stellen eine Marketingmitteilung der FINAD (FINAD AG, Zürich; FINAD GmbH, Wien oder FINAD GmbH, Zweigniederlassung Hamburg) dar. Diese Marketingmitteilung wurde nicht in Einklang mit den Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und unterliegt keinem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen. Dieses Dokument dient nur zu allgemeinen Informationszwecken und für die persönliche Verwendung durch den Empfänger dieses Dokuments (nachfolgend «Empfänger» genannt). Sie stellt weder ein verbindliches Angebot noch eine Aufforderung seitens oder im Auftrag der FINAD zum Erwerb, zur Zeichnung, zum Verkauf oder zur Rückgabe von Anlagen oder zur Investition in eine bestimmte Handelsstrategie oder zur Tätigung eines sonstigen Geschäfts in irgendeiner Rechtsordnung dar. Sie stellt keine Empfehlung der FINAD in rechtlicher, buchhalterischer oder steuerlicher Hinsicht oder eine Zusicherung bezüglich Eignung oder Angemessenheit einer bestimmten Anlagestrategie, Transaktion oder Investition für den einzelnen Empfänger dar. Ein Bezug auf die Performance der Vergangenheit ist nicht als Hinweis auf die Zukunft zu verstehen. Die in der vorliegenden Publikation enthaltenen Informationen und Analysen wurden aus Quellen zusammengetragen, die als zuverlässig und glaubwürdig gelten. Die FINAD gibt jedoch keine Gewähr hinsichtlich deren Zuverlässigkeit und Vollständigkeit und lehnt jede Haftung für Verluste ab, die sich aus der Verwendung dieser Informationen ergeben. Alle Meinungen und Ansichten stellen Einschätzungen dar, die zum Zeitpunkt der Drucklegung galten; Änderungen bleiben jederzeit vorbehalten, wobei keine Verpflichtung zur Aktualisierung und Mitteilung besteht. Bevor Empfänger eine Anlage-, Transaktions- oder sonstige finanzielle Entscheidung treffen, sollten sie die Eignung einer solchen Investition, Transaktion oder sonstigen Geschäfts für ihre speziellen Verhältnisse abklären und unabhängig (allenfalls mit ihren professionellen Beratern) die besonderen Risiken sowie die rechtlichen, regulatorischen, kreditmäßigen, steuerlichen und buchhalterischen Konsequenzen prüfen. Der jeweilige Empfänger ist dafür verantwortlich, zu überprüfen, ob er nach dem in seinem Wohnsitzstaat und/oder auf seine Nationalität anwendbaren Recht berechtigt ist, diese Publikation zum persönlichen Gebrauch anzufordern, zugestellt zu erhalten und zu benutzen. FINAD lehnt diesbezüglich jegliche Haftung ab. Eine Anlage in die in diesem Dokument erwähnten Fonds und sonstigen Finanzinstrumente sollten erst nach vorheriger sorgfältiger Lektüre und Prüfung des aktuellsten Verkaufsprospekts, des Fondsreglements sowie der darin enthaltenen rechtlichen Informationen und nach vorgängiger Konsultation Ihres Kundenberaters sowie – soweit erforderlich – Ihres eigenen Rechts- und/oder Steuerberaters erfolgen. Der jeweilige Empfänger ist dafür verantwortlich, zu überprüfen, ob er nach dem in seinem Wohnsitzstaat und/oder auf seine Nationalität anwendbaren Recht berechtigt ist, die entsprechenden Fondsdokumente anzufordern und zu erhalten. Weder das vorliegende Dokument noch Kopien davon dürfen in die Vereinigten Staaten versandt oder dahin mitgenommen oder in den Vereinigten Staaten verteilt oder US-Personen ausgehändigt werden.

Das vorliegende Dokument darf ohne die vorherige schriftliche Zustimmung der FINAD weder auszugsweise noch vollständig vervielfältigt werden.

Für die Schweiz: FINAD AG, Talstrasse 58, 8001 Zürich, Schweiz ist eine auf Finanzdienstleistungen und Vermögensverwaltung spezialisierte unabhängige Aktiengesellschaft, errichtet nach schweizerischem Recht. Die FINAD ist von der Eidgenössische Finanzmarktaufsicht (FINMA) als Vermögensverwalter zugelassen und wird durch die Aufsichtsorganisation (AO) AOOS beaufsichtigt. Weiter ist die FINAD an die OFS Ombud Finanzen Schweiz (http://www.ombudfinance.ch) angeschlossen. Beschwerden über die FINAD können an die AO AOOS oder die OFS gerichtet werden.

Für Österreich: FINAD GmbH, Dorotheergasse 6-8/L021, 1010 Wien, Österreich ist eine Wertpapierfirma gemäß § 3 Wertpapieraufsichtsgesetz 2018 (WAG 2018) und als solche berechtigt, die Wertpapierdienstleistungen der Anlageberatung, der Portfolioverwaltung sowie der Annahme und Übermittlung von Aufträgen, jeweils hinsichtlich Finanzinstrumenten, zu erbringen. FINAD ist nicht berechtigt, Dienstleistungen zu erbringen, die das Halten von Geld, Wertpapieren oder sonstigen Instrumenten von Kunden umfassen. FINAD unterliegt der Aufsicht der Finanzmarktaufsichtsbehörde (FMA), Otto-Wagner-Platz 5, 1090 Wien (www.fma.gv.at). Beschwerden über die FINAD können an die FMA gerichtet werden.

Für Deutschland: FINAD GmbH Deutschland, Schauenburgerstraße 61, 20095 Hamburg, Deutschland ist die deutsche Zweigniederlassung der FINAD GmbH, Dorotheergasse 6-8/L/021, AT-1010 Wien, Österreich. FINAD ist ein auf Anlageberatung, Anlagevermittlung und Vermögensverwaltung (Finanzportfolioverwaltung) spezialisiertes unabhängiges Wertpapierdienstleistungsunternehmen. Die Erbringung von Wertpapierdienstleistungen durch FINAD unterliegt der Aufsicht der Finanzmarktaufsicht (FMA), Otto-Wagner-Platz 5, 1090 Wien (www.fma.gv.at) sowie der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Straße 108, 53117 Bonn und Marie-Curie-Straße 24-28, 60439 Frankfurt am Main (www.bafin.de). Beschwerden über die FINAD können an die FMA oder die BaFin gerichtet werden.

FINAD ist nicht zur Ausübung der Rechtsanwaltschaft, Steuerberatung oder Wirtschaftsprüfung berechtigt. © Copyright FINAD – alle Rechte vorbehalten.

Weitere Angaben zum Unternehmen finden Sie unter https://finad.com/impressum.