Market View Juli

Die Rückkehr von Goldilocks zeichnet sich ab

erstellt von Maximilian Mantler, Stellvertretender Chief Investment Officer

-

Schock, Resilienz und Lösung: Navigat...

-

Geopolitik erhöht Volatilität – Funda...Market View März 2026

-

Märkte, Volatilität & Produktivit...Market View Februar 2026

-

Zuerst Goldilocks, später Überhitzung...Market View Januar 2026

-

Fed schwenkt wieder auf dovishen KursMarket View Dezember 2025

-

KI-Superzyklus, Fed-Lockerung & s...Market View November 2025

-

Skepsis treibt den Bullen: Unterinves...Market View Oktober 2025

-

KI-Momentum, Fed-Kurswechsel, Inflati...Market View September 2025

-

Rallye mit Gegenwind: Märkte robust, ...Market View August 2025

-

Robuste Aktienmärkte haben noch Luft ...Market View Juni 2025

-

Märkte erholen sich trotz fragiler St...Market View Mai 2025

-

US-Zölle und ihre Auswirkungen: Risik...Market View April 2025

-

Marktumbruch: US-Protektionismus und ...Market View März 2025

-

Märkte in Bewegung: Volatilität, KI-W...Market View Februar 2025

-

Nach der Rallye: Marktvolatilität und...Market View Januar 2025

-

Positives Momentum und US-Exzeptional...Market View Dezember 2024

-

Widerstandsfähiges US-Wachstum inmitt...Market View November 2024

Executive Summary

- Der militärische Konflikt zwischen Israel und dem Iran hatte nur begrenzte Auswirkungen auf die Märkte. Die Aufmerksamkeit der Anleger hat sich wieder auf die US-Zollentscheidungen und das Gesetzespaket namens „One Big Beautiful Bill“ verlagert.

- Der S&P 500 erreichte, angetrieben von den grossen Technologiekonzernen, neue Höchststände. Historische Muster deuten auf weitere Kursgewinne in den kommenden Monaten hin.

- Das deutsche Fiskalpaket wird voraussichtlich 2026 vollständig wirksam, wenn die Regierung voraussichtlich rund 200 Milliarden Euro an neuen Schulden aufnehmen wird – ein Konjunkturimpuls, der das BIP-Wachstum auf etwa 2 % anheben könnte.

- Ein Goldilocks-Szenario zeichnet sich ab, gekennzeichnet durch moderates Wachstum, nachlassende Inflation und unterstützende Geldpolitik.

- In den nächsten 6 bis 12 Monaten wird sich die Marktliquidität deutlich verbessern, da die Fed voraussichtlich im Herbst mit Zinssenkungen beginnt und durch Finanzmarkt-Deregulierung Kapital bei Banken freigesetzt wird.

- Die Wiedereinführung von Zöllen, politische Machtspiele und Liquiditätsengpässe im Zusammenhang mit dem Treasury General Account (TGA) könnten kurzfristige Volatilität verursachen.

- Wir bevorzugen sogenannte „Debasement Trades“ (Aktien, Gold, Bitcoin), sind beim USD vorsichtig und positiv gegenüber Schwellenländern eingestellt.

- Im Portfoliokontext ist es unserer Meinung nach wichtig mit alternativen Anlagen zu diversifizieren, da langlaufende Anleihen bei anhaltenden fiskalischen Exzessen ihre defensiven Eigenschaften verlieren könnten.

Monatsrückblick

Die bekannte Redewendung „politische Börsen haben kurze Beine“ hat sich im Juni bewahrheitet. Während die militärische Eskalation zwischen Israel und dem Iran die Nachrichtenlage im Juni dominiert hat, war der Effekt auf die Börsen nur gering. Der Rohölpreis hat sich schnell wieder beruhigt und steht dort, wo er zuvor war. Dasselbe gilt für Gold. Die Aktienmärkte haben generell nur verhalten reagiert. Der Fokus der Anleger richtet sich nun auf die herannahende Zoll-Frist vom 9. Juli und das umfassende U.S. Gesetzespaket namens „One Big Beautiful Bill“ (OBBB).

Marktentwicklung

Welt

Der S&P 500 erreichte erneut Allzeithochs, angeführt von einer starken Erholung im Bereich der Mega-Cap-Tech-Werte. Vier der „Mag-7“-Aktien übertrafen im Juni den Index und bestätigten damit die Rückkehr von Big Tech als treibende Kraft. Die Rallye des S&P 500 erinnert an historische V-förmige Erholungen. Laut SubuTrade folgten auf solche starken Erholungen in der Vergangenheit meist weitere deutliche Kursgewinne. In den darauffolgenden drei Monaten war die Performance stets positiv, mit einem medianen Zuwachs von +6,8 %.

Europa

Deutschland fährt den fiskalischen Stimulus hoch, mit einer Nettoneuverschuldung der öffentlichen Hand, die ab 2026 jährlich über 200 Milliarden Euro oder rund 4 % des BIP erreichen dürfte. Der Anstieg wird vor allem durch Investitionen in Infrastruktur und Verteidigungsausgaben getrieben. Die Wachstumswirkung dieser fiskalischen Expansion dürfte 2026 ihren Höhepunkt erreichen, wenn laut Deutscher Bank das reale BIP-Wachstum voraussichtlich 2 % betragen wird. Zum Vergleich: Die deutsche Wirtschaft ist 2024 leicht geschrumpft und dürfte in diesem Jahr um 0,5 % wachsen. Ohne strukturelle Reformen wird der durch Deficit-Spending erzeugte Wachstumsimpuls jedoch nach 2026 nachlassen.

Schweiz

Mit der zunehmenden Beliebtheit von Kryptowährungen prüfen Zentralbanken aktiv die Einführung digitaler Zentralbankwährungen (Central Bank Digital Currencies, CBDCs) und deren Integration in bestehende Systeme. Die Schweizerische Nationalbank (SNB) wird ihr Pilotprojekt „Project Helvetia“ für CBDCs mindestens bis Mitte 2027 verlängern. Seit Ende 2023 testet die SNB den Einsatz von CBDCs zur Abwicklung tokenisierter Vermögenswerte über die SIX Digital Exchange.

Die Rückkehr von Goldilocks?

Da die geopolitischen Risiken abnehmen, die Sorgen über Zölle schwinden und Zinssenkungen der US-Notenbank (Fed) im Herbst erwartet werden, drängt sich zunehmend ein Goldilocks-Szenario auf. Wir glauben, dass unterinvestierte Anleger zunehmend unter Druck geraten, der Rallye am US-Aktienmarkt hinterherzulaufen.

Inzwischen hat sich Washington mit seiner militärischen Reaktion im Iran und seiner aktiven Rolle beim NATO-Gipfel wieder als weniger isolationistischer Akteur auf der globalen Bühne positioniert. Die Ängste vor Unterbrechungen der Ölversorgung haben nachgelassen, die Rohölpreise sind gesunken, und die Inflationsdaten sind überraschend moderat geblieben – Bedingungen, die Zinssenkungen in der zweiten Jahreshälfte und eine Rückkehr zu säkularen Wachstumsthemen wie künstliche Intelligenz (KI) begünstigen.

Wir erwarten in den nächsten 6 bis 12 Monaten eine spürbare Lockerung der Marktliquidität. Weltweite disinflationäre Überraschungen in den vergangenen Monaten haben die meisten Zentralbanken dazu veranlasst, den Sieg über die Inflation zu verkünden – mit der Fed als bisher bemerkenswerter Ausnahme. Zwar hat Fed-Vorsitzender Powell eine historisch seltene „sanfte Landung“ geschafft und im zweiten Quartal umsichtig gehandelt, indem er die Geldpolitik stabil hielt, doch sein Einfluss könnte nach dem jährlichen Jackson Hole-Treffen im August abnehmen. Ein Trump-naher, deutlich „taubenhafterer“ Nachfolger könnte bereits im Herbst nominiert werden – was den Weg für eine politische Neuausrichtung im Jahr 2026 ebnen würde. Wir könnten den Übergang von moderat dovisher zu deutlich dovisher Geldpolitik erleben – insbesondere dann, wenn die institutionelle Unabhängigkeit der Fed in Frage gestellt wird. Zudem schreitet die finanzielle Deregulierung voran: Die Fed hat kürzlich einen Vorschlag zur Lockerung der Eigenkapitalanforderungen für Banken veröffentlicht. Steno Research schätzt, dass die Reform zwischen 150 und 200 Milliarden US-Dollar an zusätzlicher Kreditvergabekapazität freisetzen könnte – ein starker prozyklischer Impuls.

Der von Künstlicher Intelligenz ausgelöste Produktivitätsboom könnte sich nun zu realisieren beginnen. KI war in den vergangenen Jahren das einzige Thema, das sich dauerhaft behauptet hat. Die Hyperscaler haben bereits rund 477 Milliarden USD an Investitionsausgaben (2022–2024) getätigt; laut Goldman Sachs könnten sich diese bis 2027 auf 1,15 Billionen USD summieren. Wir glauben, dass sich diese Investitionen bald in den Unternehmensergebnissen widerspiegeln könnten – was die Stimmung von thematischem Hype hin zu greifbarem Gewinnwachstum verschieben dürfte.

Trotz dieser positiven Entwicklungen konzentrieren sich viele Marktteilnehmer weiterhin auf die Risiken, insbesondere auf Zölle. Der Verlauf von Trumps Handelspolitik könnte davon abhängen, ob seine „One Big Beautiful Bill“ (OBBB) noch vor dem Ablauf der 90-tägigen Zollpause am 9. Juli verabschiedet wird. Zum Zeitpunkt des Schreibens wurde das Steuer- und Ausgabenpaket bereits vom Senat verabschiedet, benötigt jedoch noch die Zustimmung des Repräsentantenhauses. Sollte das Gesetz zügig verabschiedet werden, könnte Trump eine aggressivere Handelshaltung wiederaufnehmen.

Angesichts sinkender Zustimmungswerte und der bevorstehenden Midterm-Wahlen 2026 rechnen wir jedoch mit einer weiteren Verlängerung oder einem Ausstiegsszenario in Form von „Fake“-Handelsabkommen. Trumps jüngstes Verhalten – von Kritikern spöttisch als „TACO“ (Trump Always Chickens Out) bezeichnet – deutet auf eine gewisse Zurückhaltung hin, eine neue Phase der Marktinstabilität oder Rezessionsängste auszulösen. Diese Einschätzung wird durch die Streichung des umstrittenen Abschnitts 899 aus der OBBB untermauert – eine eindeutig positive Änderung. Weitere Details zum Abschnitt 899 finden Sie in unserer Market View vom Juni.

Positionierung

Wir sind der Ansicht, dass der Marktkonsens das Potenzial für deutliche Aufwärtsbewegungen weiterhin unterschätzt. Wirtschaftswachstum könnte sich in der zweiten Hälfte des Jahres 2025 und im Jahr 2026 stärker als erwartet entwickeln, vor allem aufgrund einer weiteren Lockerung der Geldpolitik und fortschreitender finanzieller Deregulierung in den USA. Darüber hinaus wirkt die „One Big Beautiful Bill“ wachstumsfördernd – ebenso wie das deutsche Fiskalprogramm. Auf Mikroebene sollte die zunehmende Anwendung von Künstlicher Intelligenz zu Produktivitätsgewinnen führen, die sich schon bald in den Unternehmensgewinnen niederschlagen dürften. Kurzfristig unterstützt der schwächere US-Dollar ausserdem international tätige US-Unternehmen.

Natürlich bestehen weiterhin Risiken. Die mögliche Wiedereinführung von Zöllen, eine langsamer verlaufende U-förmige Konjunkturerholung sowie anhaltende politische Machtspiele in den USA könnten für Volatilität sorgen. Die Berichtssaison für das zweite Quartal, die in Kürze beginnt und von der wir eine robuste Entwicklung erwarten, fällt mit dem nächsten Blackout-Window für Aktienrückkäufe zusammen. Aktienrückkäufe waren ein zentraler Treiber der jüngsten V-förmigen Markterholung. Zudem könnte die Wiederauffüllung des Treasury General Account (TGA) nach Verabschiedung der „One Big Beautiful Bill“ vorübergehend zu Liquiditätsengpässen führen.

Dennoch erwarten wir, dass etwaige Marktrücksetzer nur moderat ausfallen werden. Die Positionierung vieler Anleger ist nach wie vor zurückhaltend, viele sind weiterhin untergewichtet in Aktien. Diese Unterallokation sorgt bei Kursrückgängen für Nachfrage und stützt damit den übergeordneten Aufwärtstrend.

Bei all dem Lärm in diesem Jahr sticht ein klarer makroökonomischer Trend hervor: ein schwächerer US-Dollar. Die Devisenmärkte zeigen sich zunehmend besorgt, dass die Fed unter Druck geraten könnte, die Finanzierungsbedingungen für die US-Regierung angesichts anhaltend hoher Zinsen zu lockern. Entscheidend ist, dass die Märkte die Möglichkeit einer möglichen Ablösung Powells durch einen taubenhaften Loyalisten noch nicht vollständig eingepreist haben – ein Szenario, das wahrscheinlich den Nasdaq 100, Gold und Kryptowährungen antreiben würde, während es gleichzeitig den Abwärtsdruck auf den US-Dollar und die kurzfristigen Zinssätze verstärken dürfte – selbst in einem reflationären Umfeld.

Wir halten an unserer Präferenz für sogenannte „Debasement Trades“ fest – für uns sind das Sachwerte wie Qualitätsaktien, Edelmetalle, Bitcoin und ausgewählte Rohstoffe. Auch wenn der US-Dollar kurzfristig überverkauft erscheint und die Marktpositionierung bereits stark einseitig ist, könnten wir am Anfang eines breiteren, strukturellen Bärenmarkts für den Dollar stehen. Die Vergangenheit zeigt, dass Währungstrends dazu neigen, lange anzuhalten und häufig zu übertreiben.

Schwellenländer profitieren typischerweise dann, wenn drei zentrale Bedingungen zutreffen: eine breit angelegte Schwäche des US-Dollars, ein stabiles nominales Wachstum und eine dovishe Fed. In den kommenden 6 bis 12 Monaten erwarten wir, dass sich dieses Umfeld herausbildet. Entsprechend planen wir, unsere Allokation in Schwellenländern zu erhöhen.

Im Hinblick auf die strategische Asset-Allokation möchten wir die Bedeutung der Diversifikation mit alternativen Investments hervorheben. Langlaufende Anleihen bieten nur begrenzten Schutz vor Abwärtsrisiken und könnten in den kommenden zwei Jahren sogar eine wesentliche Quelle für Volatilität darstellen, falls die fiskalischen Exzesse anhalten – ein Szenario, das zunehmend wahrscheinlich erscheint.

Der übergeordnete Rahmen der US-Fiskalpolitik hat sich eindeutig verändert – von einer Agenda des „Heraussparens aus den Schulden“ (man denke an DOGE) hin zu einem „Herauswachsen aus den Schulden“. Ziel ist es, das nominale BIP-Wachstum durch Steuersenkungen und Deregulierung über das Haushaltsdefizit hinaus anzuheben. Die logische Endstufe dieser Entwicklung wäre die Monetarisierung der Schulden durch finanzielle Repression und Eingriffe im Stil quantitativer Lockerung (QE). Vor diesem Hintergrund gehen wir weiterhin davon aus, dass eine Form von Yield Curve Control (Zinskurvensteuerung) das wahrscheinliche Endspiel dieser Phase fiskalischer Dominanz darstellt. Auch wenn dies aktuell noch kein akutes Thema ist, erscheint uns ein solches politisches Rahmenwerk bis Ende 2027 zunehmend wahrscheinlich.

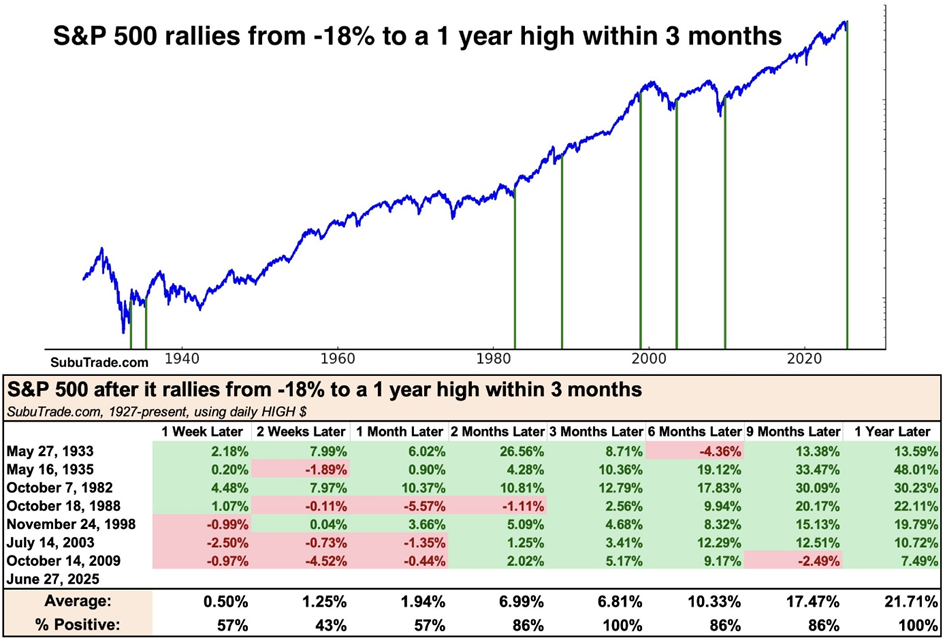

Historische Muster deuten auf weitere Gewinne in den kommenden Monaten hin

Ein seltenes, aber historisch bullishes Muster ist eingetreten: Nach einem Rückgang von –18 % erreichte der S&P 500 innerhalb von nur drei Monaten ein neues Ein-Jahres-Hoch. Dieses Muster trat seit 1927 nur wenige Male auf – und in jedem Fall folgten starke Kursgewinne.

Quelle: SubuTrade

Quellen: Bloomberg, Morgan Stanley, Bank of America, Goldman Sachs, The Macro Compass, The Market Ear, Steno Research, 42Macro, JPM, Hightower Naples, Strategas, FT, LBBW, BCA Research, Finanz und Wirtschaft, Deutsche Bank

-

Schock, Resilienz und Lösung: Navigat...

-

Geopolitik erhöht Volatilität – Funda...Market View März

-

Märkte, Volatilität & Produktivit...Market View Februar

-

Zuerst Goldilocks, später Überhitzung...Market View Januar

-

Fed schwenkt wieder auf dovishen KursMarket View Dezember

-

KI-Superzyklus, Fed-Lockerung & s...Market View November

-

Skepsis treibt den Bullen: Unterinves...Market View Oktober

-

KI-Momentum, Fed-Kurswechsel, Inflati...Market View September

-

Rallye mit Gegenwind: Märkte robust, ...Market View August

-

Robuste Aktienmärkte haben noch Luft ...Market View Juni

-

Märkte erholen sich trotz fragiler St...Market View Mai

-

US-Zölle und ihre Auswirkungen: Risik...Market View April

-

Marktumbruch: US-Protektionismus und ...Market View März

-

Märkte in Bewegung: Volatilität, KI-W...Market View Februar

-

Nach der Rallye: Marktvolatilität und...Market View Januar

-

Positives Momentum und US-Exzeptional...Market View Dezember

-

Widerstandsfähiges US-Wachstum inmitt...Market View November

Haftungsausschluss

Diese Publikation wurde per 02.07.2025 erstellt.

Die in diesem Dokument enthaltenen Informationen stellen eine Marketingmitteilung der FINAD (FINAD AG, Zürich; FINAD GmbH, Wien oder FINAD GmbH, Zweigniederlassung Hamburg) dar. Diese Marketingmitteilung wurde nicht in Einklang mit den Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und unterliegt keinem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen. Dieses Dokument dient nur zu allgemeinen Informationszwecken und für die persönliche Verwendung durch den Empfänger dieses Dokuments (nachfolgend «Empfänger» genannt). Sie stellt weder ein verbindliches Angebot noch eine Aufforderung seitens oder im Auftrag der FINAD zum Erwerb, zur Zeichnung, zum Verkauf oder zur Rückgabe von Anlagen oder zur Investition in eine bestimmte Handelsstrategie oder zur Tätigung eines sonstigen Geschäfts in irgendeiner Rechtsordnung dar. Sie stellt keine Empfehlung der FINAD in rechtlicher, buchhalterischer oder steuerlicher Hinsicht oder eine Zusicherung bezüglich Eignung oder Angemessenheit einer bestimmten Anlagestrategie, Transaktion oder Investition für den einzelnen Empfänger dar. Ein Bezug auf die Performance der Vergangenheit ist nicht als Hinweis auf die Zukunft zu verstehen. Die in der vorliegenden Publikation enthaltenen Informationen und Analysen wurden aus Quellen zusammengetragen, die als zuverlässig und glaubwürdig gelten. Die FINAD gibt jedoch keine Gewähr hinsichtlich deren Zuverlässigkeit und Vollständigkeit und lehnt jede Haftung für Verluste ab, die sich aus der Verwendung dieser Informationen ergeben. Alle Meinungen und Ansichten stellen Einschätzungen dar, die zum Zeitpunkt der Drucklegung galten; Änderungen bleiben jederzeit vorbehalten, wobei keine Verpflichtung zur Aktualisierung und Mitteilung besteht. Bevor Empfänger eine Anlage-, Transaktions- oder sonstige finanzielle Entscheidung treffen, sollten sie die Eignung einer solchen Investition, Transaktion oder sonstigen Geschäfts für ihre speziellen Verhältnisse abklären und unabhängig (allenfalls mit ihren professionellen Beratern) die besonderen Risiken sowie die rechtlichen, regulatorischen, kreditmäßigen, steuerlichen und buchhalterischen Konsequenzen prüfen. Der jeweilige Empfänger ist dafür verantwortlich, zu überprüfen, ob er nach dem in seinem Wohnsitzstaat und/oder auf seine Nationalität anwendbaren Recht berechtigt ist, diese Publikation zum persönlichen Gebrauch anzufordern, zugestellt zu erhalten und zu benutzen. FINAD lehnt diesbezüglich jegliche Haftung ab. Eine Anlage in die in diesem Dokument erwähnten Fonds und sonstigen Finanzinstrumente sollten erst nach vorheriger sorgfältiger Lektüre und Prüfung des aktuellsten Verkaufsprospekts, des Fondsreglements sowie der darin enthaltenen rechtlichen Informationen und nach vorgängiger Konsultation Ihres Kundenberaters sowie – soweit erforderlich – Ihres eigenen Rechts- und/oder Steuerberaters erfolgen. Der jeweilige Empfänger ist dafür verantwortlich, zu überprüfen, ob er nach dem in seinem Wohnsitzstaat und/oder auf seine Nationalität anwendbaren Recht berechtigt ist, die entsprechenden Fondsdokumente anzufordern und zu erhalten. Weder das vorliegende Dokument noch Kopien davon dürfen in die Vereinigten Staaten versandt oder dahin mitgenommen oder in den Vereinigten Staaten verteilt oder US-Personen ausgehändigt werden.

Das vorliegende Dokument darf ohne die vorherige schriftliche Zustimmung der FINAD weder auszugsweise noch vollständig vervielfältigt werden.

Für die Schweiz: FINAD AG, Talstrasse 58, 8001 Zürich, Schweiz ist eine auf Finanzdienstleistungen und Vermögensverwaltung spezialisierte unabhängige Aktiengesellschaft, errichtet nach schweizerischem Recht. Die FINAD ist von der Eidgenössische Finanzmarktaufsicht (FINMA) als Vermögensverwalter zugelassen und wird durch die Aufsichtsorganisation (AO) AOOS beaufsichtigt. Weiter ist die FINAD an die OFS Ombud Finanzen Schweiz (http://www.ombudfinance.ch) angeschlossen. Beschwerden über die FINAD können an die AO AOOS oder die OFS gerichtet werden.

Für Österreich: FINAD GmbH, Dorotheergasse 6-8/L021, 1010 Wien, Österreich ist eine Wertpapierfirma gemäß § 3 Wertpapieraufsichtsgesetz 2018 (WAG 2018) und als solche berechtigt, die Wertpapierdienstleistungen der Anlageberatung, der Portfolioverwaltung sowie der Annahme und Übermittlung von Aufträgen, jeweils hinsichtlich Finanzinstrumenten, zu erbringen. FINAD ist nicht berechtigt, Dienstleistungen zu erbringen, die das Halten von Geld, Wertpapieren oder sonstigen Instrumenten von Kunden umfassen. FINAD unterliegt der Aufsicht der Finanzmarktaufsichtsbehörde (FMA), Otto-Wagner-Platz 5, 1090 Wien (www.fma.gv.at). Beschwerden über die FINAD können an die FMA gerichtet werden.

Für Deutschland: FINAD GmbH Deutschland, Schauenburgerstraße 61, 20095 Hamburg, Deutschland ist die deutsche Zweigniederlassung der FINAD GmbH, Dorotheergasse 6-8/L/021, AT-1010 Wien, Österreich. FINAD ist ein auf Anlageberatung, Anlagevermittlung und Vermögensverwaltung (Finanzportfolioverwaltung) spezialisiertes unabhängiges Wertpapierdienstleistungsunternehmen. Die Erbringung von Wertpapierdienstleistungen durch FINAD unterliegt der Aufsicht der Finanzmarktaufsicht (FMA), Otto-Wagner-Platz 5, 1090 Wien (www.fma.gv.at) sowie der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Straße 108, 53117 Bonn und Marie-Curie-Straße 24-28, 60439 Frankfurt am Main (www.bafin.de). Beschwerden über die FINAD können an die FMA oder die BaFin gerichtet werden.

FINAD ist nicht zur Ausübung der Rechtsanwaltschaft, Steuerberatung oder Wirtschaftsprüfung berechtigt. © Copyright FINAD – alle Rechte vorbehalten.

Weitere Angaben zum Unternehmen finden Sie unter https://finad.com/impressum.