Market View November

KI-Superzyklus, Fed-Lockerung & stabile Jahresendrally

erstellt von Ullrich Fischer, Chief Investment Officer

-

Schock, Resilienz und Lösung: Navigat...

-

Geopolitik erhöht Volatilität – Funda...Market View März 2026

-

Märkte, Volatilität & Produktivit...Market View Februar 2026

-

Zuerst Goldilocks, später Überhitzung...Market View Januar 2026

-

Fed schwenkt wieder auf dovishen KursMarket View Dezember 2025

-

Skepsis treibt den Bullen: Unterinves...Market View Oktober 2025

-

KI-Momentum, Fed-Kurswechsel, Inflati...Market View September 2025

-

Rallye mit Gegenwind: Märkte robust, ...Market View August 2025

-

Die Rückkehr von Goldilocks zeichnet ...Market View Juli 2025

-

Robuste Aktienmärkte haben noch Luft ...Market View Juni 2025

-

Märkte erholen sich trotz fragiler St...Market View Mai 2025

-

US-Zölle und ihre Auswirkungen: Risik...Market View April 2025

-

Marktumbruch: US-Protektionismus und ...Market View März 2025

-

Märkte in Bewegung: Volatilität, KI-W...Market View Februar 2025

-

Nach der Rallye: Marktvolatilität und...Market View Januar 2025

-

Positives Momentum und US-Exzeptional...Market View Dezember 2024

-

Widerstandsfähiges US-Wachstum inmitt...Market View November 2024

Executive Summary

Makroökonomisches Umfeld: Die Präsidenten Trump und Xi haben den US-China-Handelsfrieden um ein Jahr verlängert. Geplante US-Zölle von 100 % wurden gestrichen, und chinesische Exportbeschränkungen für seltene Erden verschoben. Der US-Regierungsstillstand führt derzeit zu einer Datenlücke, doch die Aktienmärkte zeigen sich unbeeindruckt. Sie preisten ein Handelsabkommen bereits weitgehend ein und erreichten neue Allzeithochs.

Märkte: Künstliche Intelligenz bleibt der dominierende Markttreiber. Auch wenn sich langfristig eine CapEx-Blase (Investitionsausgaben) entwickeln könnte, sind bislang kaum ausgeprägte Spätzyklus-Signale erkennbar. Wir bleiben konstruktiv, sind jedoch für 2026 im „Bubble-Watch“-Modus.

Geldpolitik: Die US-Notenbank (Fed) hat die Zinsen zum zweiten Mal in Folge um 25 Basispunkte gesenkt. Fed-Chair Powell zeigte sich jedoch restriktiv und deutete eine mögliche Pause im Dezember an. Gleichzeitig beschleunigte die Fed das Ende des Quantitative Tightening (QT)-Programms, was die Liquiditätssituation entspannt. Unterstützend wirkte zudem die zuletzt sanfte US-Inflation.

Unternehmensgewinne: Die US-Berichtssaison für das dritte Quartal verläuft stark, mit einer Beat Rate von über 80 % (langfristiger 30-Jahres-Durchschnitt: 67 %, Durchschnitt der letzten vier Quartale: 77 %). Der Technologiesektor führt erneut an: Apple, Alphabet, Microsoft und Amazon erzielten robuste Ergebnisse – trotz hoher AI-bezogener CapEx-Investitionen.

Ausblick: Lockerungsschritte der Fed, widerstandsfähige Unternehmensgewinne und verbesserte US-China-Beziehungen stützen eine stabile Jahresendrally, in der Liquidität ein bedeutender Treiber bleibt. Historisch gesehen folgten auf Zinssenkungen der Fed bei Rekordständen häufig weitere Kursgewinne an den Aktienmärkten im darauffolgenden Jahr.

Monatsrückblick

Auf dem wegweisenden Gipfel in Busan verlängerten Präsident Trump und Präsident Xi den US-China-Zollfrieden um ein weiteres Jahr und entschärften damit die jüngsten Handelskonflikte:

- Trumps angedrohte 100-%-Zollerhöhung wurde aufgehoben.

- China setzte seine geplanten Exportkontrollen für seltene Erden aus und wird den Import von US-Agrargütern wieder aufnehmen.

- Die USA reduzierten Handelsbeschränkungen für chinesische Unternehmen und halbierten die Fentanyl-bezogenen Zölle auf 10 %, wodurch der effektive durchschnittliche Zollsatz auf chinesische Waren auf rund 47 % sinkt.

- Beide Seiten verpflichteten sich, das TikTok-Eigentumsthema abschliessend zu klären.

- Gegenseitige Staatsbesuche wurden für 2026 angekündigt.

Die weiterhin moderate Inflation (rund 3 % Jahresrate, aber derzeit ohne Beschleunigungstendenz) gab der Fed Spielraum, die Zinsen in Folge des schwächeren Arbeitsmarkts zum zweiten Mal in Serie um 25 Basispunkte zu senken. Der begleitende Ton blieb jedoch hawkish: Fed-Chair Powell sprach von „stark auseinandergehenden Meinungen“ innerhalb des FOMC und warnte, eine weitere Zinssenkung im Dezember sei „keineswegs ausgemacht“. Die vom Markt eingepreiste Wahrscheinlichkeit für einen Dezember-Cut fiel daraufhin von über 90 % auf etwa 65 %.

Powell kommentierte: „Was macht man, wenn man im Nebel fährt? Man verlangsamt.“ – Ein Hinweis darauf, dass er im Dezember vermutlich eine Zinspause bevorzugen würde.

Wir gehen davon aus, dass die Entscheidung letztlich datenabhängig bleibt – vorausgesetzt, der US-Regierungsstillstand endet rechtzeitig, um neue Makrodaten zu veröffentlichen. Unser Basisszenario sieht eine weitere Zinssenkung im Dezember oder Januar vor, um die Reihe der seit September laufenden „Risk-Management-Cuts“ abzuschliessen, bevor die Fed eine umfassendere Neubewertung der konjunkturellen Lage vornehmen wird.

Zudem zog die Fed den geplanten Auslauf des Quantitative Tightening (QT) vor, was die Liquiditätsspannungen an den Geld- und Funding-Märkten entspannen dürfte.

Marktentwicklung – KI-Adoption & Infrastruktur

Welt

Die Einführung von Künstlicher Intelligenz (KI) schreitet mit der bislang schnellsten Adoptions-Geschwindigkeit der Geschichte voran – aufbauend auf den Grundlagen des Internets und der Smartphone-Revolution, und skaliert mit einem Tempo, das selbst für Technologiestandards beispiellos ist. Der eigentliche Wettbewerb dreht sich derzeit um Rechenleistung und Nutzerbasis – ein intensives Wettrüsten zwischen OpenAI und seinen Mitbewerbern.

Ein vielleicht nützlicher Vergleich für Skeptiker ist der Börsengang von Facebook (heute Meta) im Jahr 2012, als viele noch an deren Monetarisierungsfähigkeit zweifelten. Seitdem hat sich der Aktienkurs fast verzwanzigfacht – ein Beispiel dafür, dass Monetarisierung organisch folgt, sobald die Nutzerzahl in den Milliardenbereich steigt. Der aktuelle KI-Wettlauf dreht sich daher derzeit primär um Nutzergewinnung und Computing Power, noch nicht um Umsätze.

- US-Dominanz: Die USA beherbergen über 5.400 Rechenzentren – mehr als alle anderen grossen Volkswirtschaften zusammen – und verfügen derzeit über neue Projekte im Umfang von 40 Mrd. USD, die sich im Bau befinden (+400 % seit 2022). Rechenzentren dürften künftig Bürogebäude im Gesamtwert überholen; ihr Stromverbrauch wird bis 2030 auf 8,1 % des US-Gesamtverbrauchs steigen (gegenüber 3,9 % im Jahr 2023).

- China: Betreibt mit etwa 450 Rechenzentren deutlich weniger, diese jedoch im Schnitt grösseren Massstabs.

- Energiekosten: Die Strompreise in den USA sind seit dem Start von ChatGPT (Nov 2022) um +23 % gestiegen, seit 2020 sogar um +40 %.

Unternehmensentwicklung im KI-Sektor:

- Alphabet: Übertraf Gewinn- und Umsatzprognosen mit einem Rekordquartalsumsatz von 100 Mrd. USD. Google Cloud wuchs um 34 %, gestützt durch einen Auftragsbestand von 155 Mrd. USD und eine KI-Adoptionsquote von über 70 % unter den Kunden.

- Microsoft: Übertraf trotz einer 3,1 Mrd. USD OpenAI-bedingten Sonderbelastung die Markterwartungen. Die Umsätze von Azure stiegen dank KI-Nachfrage um 40 %, wenngleich der höhere CapEx-Aufwand die Anlegerstimmung etwas dämpfte.

- Amazon: AWS (Amazon Web Services) erzielte 33 Mrd. USD Umsatz, ein +20 % Wachstum im Jahresvergleich – das schnellste seit Ende 2022. CEO Andy Jassy betonte die anhaltende Dynamik und die zentrale Rolle von KI in den AWS-Operationen.

Europa

Die jüngsten BIP-Daten der Eurozone zeichnen ein gemischtes Bild: Spanien und Italien blieben hinter den Erwartungen zurück, während Frankreich und Deutschland positiv überraschten. Dadurch stieg das gesamte Wachstum auf 1,3 % gegenüber dem Vorjahr (Konsens: +1,2 %). Trotz dieses leichten Aufwärtsschubs bleibt das wirtschaftliche Momentum verhalten – der Einzelhandel zeigt sich schwach, und auch die Industrieproduktion stagniert.

Zudem belasten Zölle und ein stärkerer Euro weiterhin die Wettbewerbsfähigkeit, während steigende Importströme aus China zusätzlichen Druck erzeugen. Deutschland bleibt die wachstumsschwächste grosse Volkswirtschaft der Region; angesichts ausbleibender Strukturreformen und schwindender Hoffnungen auf fiskalische Impulse sind die Erholungsaussichten des Euroraums derzeit begrenzt.

Schweiz

Der KOF-Konjunkturindikator ist im Oktober überraschend gestiegen, signalisiert jedoch seit dem Mai-Hoch einen nachlassenden Trend. Der starke Franken belastet die Exportwirtschaft und erschwert die Geldpolitik der SNB. Zudem haben zollbedingte Vorzieheffekte bei US-Importen die jüngsten Daten verzerrt, wodurch einzelne Monate stärker erscheinen, als es die fundamentale Entwicklung rechtfertigt. Mit dem Wegfall dieses Effekts dürfte die wirtschaftliche Aktivität weiter nachlassen. Die Frankenstärke verstärkt die Deflationsrisiken und stellt die SNB vor ein Dilemma: Entweder sie bestraft Franken-Guthaben mit Negativzinsen oder sie intensiviert Devisenmarktinterventionen, um Safe-Haven-Zuflüsse einzudämmen – letzteres könnte allerdings ein Handelsabkommen mit den USA gefährden.

Der KI-Superzyklus: Starkes Momentum, abnehmende Makro-Risiken – aber „Bubble Watch“ für 2026

Während sich die Aufmerksamkeit vieler Investoren auf Fed-Politik, Wirtschaftsdaten und Handelsfragen verteilt, ist der wichtigste Markttreiber derzeit die Künstliche Intelligenz.

Die massiven Investitionen in KI-Infrastruktur könnten sich langfristig zu einer CapEx-Blase entwickeln. Aktuell gibt es aber aus unserer Sicht kaum Anzeichen, dass wir uns bereits in einer derart späten Zyklusphase befinden. Historisch führten technologische Sprünge zwar immer zu Überkapazitäten, doch ein nennenswerter Rückschlag erscheint uns derzeit zumindest mehrere Quartale entfernt. Es fehlt ein klarer Katalysator für eine kurzfristige Trendwende.

Gleichzeitig bleiben wir wachsam und verfolgen das Umfeld aktiv. Konkret schauen wir auf Indikatoren wie Sekundärmarktpreise und Mietraten für GPUs, um das Gleichgewicht von Angebot und Nachfrage im KI-Ökosystem zu beobachten.

Mit der Oktober Fed-Entscheidung und der Berichtssaison weitgehend abgeschlossen, treten die Märkte in die saisonal stärkste Jahresphase ein. In dieser Phase neigen Investoren dazu, bestehende Gewinnerpositionen auszubauen, um Renditen und Portfolio-Optik zum Jahresende zu verbessern.

Das positive Momentum wird durch mehrere Faktoren unterstützt:

- US-Rezessionsrisiken bleiben niedrig, zumindest gemäss alternativer Datensets während des Regierungsstillstands – Q3 und frühes Q4 zeigen solide Wachstumsdynamik.

- Geld- und Fiskalpolitik bleiben expansiv.

- Anlegerstimmung ist weiterhin skeptisch, und viele diskretionäre Investoren sind unterinvestiert.

- Präsident Trump sichert sich Handelsabkommen in Asien.

- Unternehmensgewinne fallen insgesamt robust aus.

- Politische Unsicherheit ist gesunken – bleibt aber historisch hoch.

Bärische Argumente überzeugen uns derzeit nicht:

- Bewertungen: Aktienbewertungen sind zweifellos hoch, doch hohe Multiples allein sind kein Timing-Instrument. Ohne Katalysator sind sie Grund für erhöhte Wachsamkeit, nicht für eine Reduktion.

- Marktbreite: Die Rally konzentriert sich auf KI-Titel, doch das ist bislang charakteristisch für diesen Bullenmarkt – KI-Werte führen, konsolidieren, und der Rest zieht nach. Der MSCI World Equal Weight Index erreichte ebenfalls neue Hochs – die Marktbreite ist also besser als von vielen wahrgenommen.

- US-Government-Shutdown: Die wirtschaftlichen Kosten werden sich erst verzögert in harten Daten zeigen. Der politische Druck auf eine Lösung könnte sich kurzfristig sogar stützend auswirken.

- Fed-Kommunikation: Die Wahrscheinlichkeit einer Zinssenkung im Dezember ist gesunken. Doch nun, da die Kommunikationssperre vorbei ist, dürften taubenhafte FOMC-Mitglieder – teils mit Blick auf mögliche Nachfolge von Powell – versuchen, den Ton wieder zu mässigen.

Fazit: Die KI-getriebene Rally bleibt das zentrale Marktnarrativ, und derzeit gibt es wenig Gründe, sich ihr zu entziehen.

Wichtiges Datum: 5. November – Supreme Court prüft Trumps IEEPA-Zölle

Ein potenziell marktbewegender Termin ist der 5. November, wenn der Oberste Gerichtshof der USA über die Verfassungsmässigkeit von Trumps IEEPA-Zöllen entscheidet (International Emergency Economic Powers Act, 1977). Die Richter müssen klären, ob ein Gesetz für nationale Sicherheitsnotfälle auch wirtschaftliche Gründe wie Handelsdefizite rechtfertigen kann.

Ein negatives Urteil würde bedeuten:

- 55 % der US-Zolleinnahmen (rund 150–200 Mrd. USD jährlich) entfielen im Haushalt 2026.

- Unternehmen könnten Rückzahlungen für 2025-Zahlungen fordern – ein faktisches Konjunkturprogramm von 200 Mrd. USD wäre die Folge, allerdings potenziell problematisch für Defizit und Anleihemärkte.

- Wenn Trump verliert, könnte er dennoch neue Zölle verhängen – über Section 232 (nationale Sicherheit), Section 301 (Handelsvergeltung) oder Section 122 (vorübergehende Notfallzölle) – oder eine Zustimmung des Kongresses anstreben, was mit der republikanischen Mehrheit zwar einfach erscheint, aber dennoch unwahrscheinlich ist. Der Senat hat in dieser Woche bereits dreimal gegen Zölle auf Kanada, Brasilien und globale Importgüter gestimmt (vier republikanische Senatoren schlossen sich den Demokraten an).

- Zölle wirken wie eine Unternehmenssteuer, die Margen schmälert. Ihr Wegfall könnte Gewinne und Nachfrage spürbar anheben.

- Wall-Street-Banken wie Jefferies und Oppenheimer strukturieren bereits Handelsgeschäfte, bei denen Hedgefonds Rückerstattungsansprüche von Importeuren kaufen.

- Diese Deals preisen aktuell eine 30–40%ige Wahrscheinlichkeit ein, dass die Zölle tatsächlich aufgehoben werden – kein Basisszenario, aber signifikant genug, um beachtet zu werden.

Der Ausgang könnte somit kurzfristig als Stimulus wirken – aber mittelfristig neue Unsicherheiten für Ersatz-Zölle und die US-Fiskalpolitik schaffen.

Positionierung

Wir bleiben bullisch. Risikoanlagen können nach Korrekturen stark steigen oder in ruhigen Marktphasen kontinuierlich zulegen – aktuell deutet vieles auf Letzteres hin: einen stetigen Anstieg zum Jahresende, während sich Risikoprämien weiter verengen. Niedrige Volatilität, hohe Liquidität und abnehmende Unsicherheit sprechen unseres Erachtens für eine fortgesetzte, graduelle Aufwärtsbewegung entlang der “wall of worry”.

- US-Aktienrückkäufe werden wieder aufgenommen und stützen den Markt.

- US–China-Spannungen nehmen weiter ab.

- Die eingeschränkte Datenlage durch den Regierungsstillstand reduziert kurzfristige Volatilität.

- Die geldpolitische Perspektive bleibt stabil – eine weitere Zinssenkung innerhalb der nächsten drei Monate erscheint wahrscheinlich. Historisch folgten auf Zinssenkungen der Fed bei Rekordständen des S&P 500 im Schnitt deutliche Kursgewinne über die darauffolgenden zwölf Monate.

Blick auf 2026: Zunächst Neue Fed-Führung im Fokus

Die Diskussion um den Nachfolger von Jerome Powell wird sich gegen Jahresende und ins erste Quartal 2026 hinein intensivieren. Laut Ned Davis Research erleben Märkte in den ersten sechs Monaten einer neuen Fed-Führung im Schnitt eine Aktienkorrektur von rund 15 %, da die Märkte dazu neigen die geldpolitische Haltung und Reaktionsfunktion des neuen Vorsitzenden zu testen.

Die Unabhängigkeit der Fed dürfte erneut zur Debatte stehen. Doch mit einem noch etwa einem halben Jahr Vorlauf, bevor Hassett, Waller, Warsh, Bowman, Rieder oder Bessent das Amt übernehmen könnten, bleibt der Markt kurzfristig auf eine liquiditätsfreundliche Fed fokussiert – zumindest bis Januar.

Bullenmärkte enden typischerweise, wenn die Fed Liquidität entzieht. Aktuell geschieht das Gegenteil: Zinssenkungen und ein pausiertes QT-Programm (Quantitative Tightening) sorgen für anhaltende Unterstützung.

Der Liquiditätszyklus – nicht die Bewertungssituation – ist derzeit der entscheidende Treiber. Ein zu dovisher neuer Fed-Vorsitz könnte zwar 2026 Inflationserwartungen und Anleihemärkte verunsichern, doch dieses Risiko ist noch nicht marktbestimmend. Der „Pain Trade“ zeigt weiterhin nach oben.

EM Aktien: Der MSCI Emerging Markets Index steuert auf den zehnten Monatsgewinn in Folge zu und steigt seit den April-Tiefs +44 % in USD (Total Return). Der erneuerte US–China-Zollfrieden stärkt asiatische Exporteure, während das KI-Momentum EM-Halbleiter- und Komponentenhersteller beflügelt. Bewertungen bleiben attraktiv und bieten eine günstigere KI-Exposure als entwickelte Märkte. Wir haben unsere EM-Positionen im Oktober aufgestockt.

Kreditmärkte: Die zuletzt beobachteten Spannungen im Kreditsegment – vor allem im Bereich Private Credit – wirken idiosynkratisch, nicht systemisch. Weder das makroökonomische Umfeld noch die aktuelle Geldpolitik deuten auf eine akute Wende im Kreditzyklus hin. Gleichzeitig mahnen enge Spreads, das rasante Wachstum intransparenten Privatkredits und Jahre ultralockerer Geldpolitik zur Vorsicht. Wir bleiben insgesamt untergewichtet in Fixed Income und bevorzugen kurzlaufende Unternehmensanleihen gegenüber Staatsanleihen. Das erwartete Ertragsprofil im Kreditbereich ist deutlich moderater und das Risikoverhältnis weniger attraktiv als in den Vorjahren.

Gold: Nach einer parabolischen Zweimonatsrally zeigte Gold Ermüdungserscheinungen. Wir haben daher im Oktober Teilgewinne realisiert, behalten aber eine Übergewichtung bei.

Die langfristige Bullen-These bleibt intakt – getragen durch

- anhaltende Käufe der Zentralbanken,

- Debasement von Fiat-Währungen, und

- zunehmende Attraktivität von Gold als strategischer Portfoliodiversifikator.

Korrekturen von 10–15 % sind in früheren Bullenmärkten typisch gewesen. Sollte es zu einer überschiessenden Abwärtsbewegung kommen, könnten wir das Exposure wieder ausbauen.

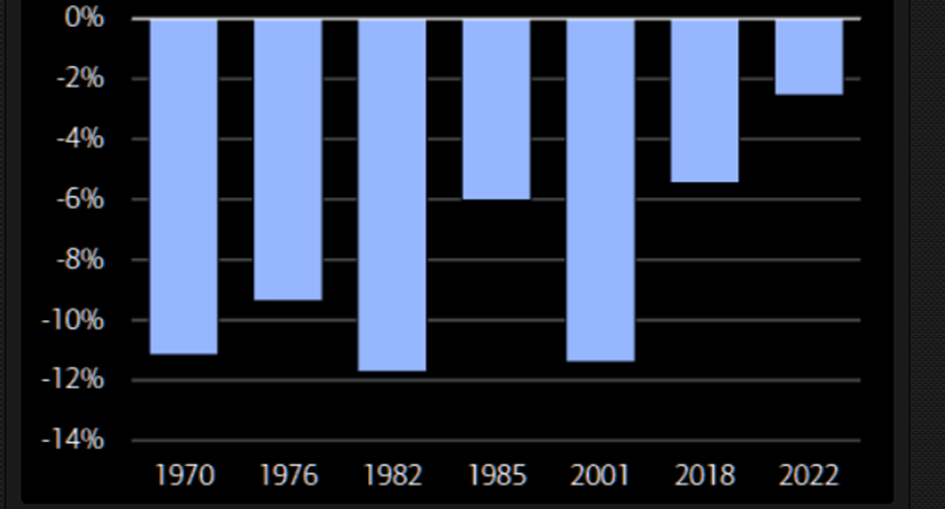

Gold: Monatliche Rückgänge im Kontext historischer Bullenmärkte (in USD)

Der aktuelle Rückgang von –11 % liegt vollkommen im historischen Rahmen früherer Gold-Bullenmärkte seit 1970, so 3Fourteen Research. In Aufwärtsphasen betrugen die durchschnittlichen Zwischenkorrekturen rund 13 %, womit die jüngste Bewegung statistisch unauffällig ist. Auch monatliche Rückgänge von 10 % oder mehr waren in früheren Zyklen keineswegs ungewöhnlich und wurden häufig von kräftigen Erholungen gefolgt. Dennoch deutet der jüngste Anstieg der Volatilität darauf hin, dass es noch etwas Zeit dauern dürfte, bis sich der Markt wieder stabilisiert – kurzfristig ist daher mit einem weiterhin schwankungsanfälligen Kursverlauf zu rechnen.

Quellen: Bank of America, 3Fourteen Research

Quellen: Bloomberg, Morgan Stanley, Bank of America, Goldman Sachs, The Macro Compass, The Market Ear, Steno Research, 42Macro, JPM, Hightower Naples, Strategas, FT, BCA Research, Renaissance Macro, BlackRock, 3 Fourteen Research, TS Lombard, Ned Davis Research

-

Schock, Resilienz und Lösung: Navigat...

-

Geopolitik erhöht Volatilität – Funda...Market View März

-

Märkte, Volatilität & Produktivit...Market View Februar

-

Zuerst Goldilocks, später Überhitzung...Market View Januar

-

Fed schwenkt wieder auf dovishen KursMarket View Dezember

-

Skepsis treibt den Bullen: Unterinves...Market View Oktober

-

KI-Momentum, Fed-Kurswechsel, Inflati...Market View September

-

Rallye mit Gegenwind: Märkte robust, ...Market View August

-

Die Rückkehr von Goldilocks zeichnet ...Market View Juli

-

Robuste Aktienmärkte haben noch Luft ...Market View Juni

-

Märkte erholen sich trotz fragiler St...Market View Mai

-

US-Zölle und ihre Auswirkungen: Risik...Market View April

-

Marktumbruch: US-Protektionismus und ...Market View März

-

Märkte in Bewegung: Volatilität, KI-W...Market View Februar

-

Nach der Rallye: Marktvolatilität und...Market View Januar

-

Positives Momentum und US-Exzeptional...Market View Dezember

-

Widerstandsfähiges US-Wachstum inmitt...Market View November

Haftungsausschluss

Diese Publikation wurde per 31.10.2025 erstellt.

Die in diesem Dokument enthaltenen Informationen stellen eine Marketingmitteilung der FINAD (FINAD AG, Zürich; FINAD GmbH, Wien oder FINAD GmbH, Zweigniederlassung Hamburg) dar. Diese Marketingmitteilung wurde nicht in Einklang mit den Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und unterliegt keinem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen. Dieses Dokument dient nur zu allgemeinen Informationszwecken und für die persönliche Verwendung durch den Empfänger dieses Dokuments (nachfolgend «Empfänger» genannt). Sie stellt weder ein verbindliches Angebot noch eine Aufforderung seitens oder im Auftrag der FINAD zum Erwerb, zur Zeichnung, zum Verkauf oder zur Rückgabe von Anlagen oder zur Investition in eine bestimmte Handelsstrategie oder zur Tätigung eines sonstigen Geschäfts in irgendeiner Rechtsordnung dar. Sie stellt keine Empfehlung der FINAD in rechtlicher, buchhalterischer oder steuerlicher Hinsicht oder eine Zusicherung bezüglich Eignung oder Angemessenheit einer bestimmten Anlagestrategie, Transaktion oder Investition für den einzelnen Empfänger dar. Ein Bezug auf die Performance der Vergangenheit ist nicht als Hinweis auf die Zukunft zu verstehen. Die in der vorliegenden Publikation enthaltenen Informationen und Analysen wurden aus Quellen zusammengetragen, die als zuverlässig und glaubwürdig gelten. Die FINAD gibt jedoch keine Gewähr hinsichtlich deren Zuverlässigkeit und Vollständigkeit und lehnt jede Haftung für Verluste ab, die sich aus der Verwendung dieser Informationen ergeben. Alle Meinungen und Ansichten stellen Einschätzungen dar, die zum Zeitpunkt der Drucklegung galten; Änderungen bleiben jederzeit vorbehalten, wobei keine Verpflichtung zur Aktualisierung und Mitteilung besteht. Bevor Empfänger eine Anlage-, Transaktions- oder sonstige finanzielle Entscheidung treffen, sollten sie die Eignung einer solchen Investition, Transaktion oder sonstigen Geschäfts für ihre speziellen Verhältnisse abklären und unabhängig (allenfalls mit ihren professionellen Beratern) die besonderen Risiken sowie die rechtlichen, regulatorischen, kreditmäßigen, steuerlichen und buchhalterischen Konsequenzen prüfen. Der jeweilige Empfänger ist dafür verantwortlich, zu überprüfen, ob er nach dem in seinem Wohnsitzstaat und/oder auf seine Nationalität anwendbaren Recht berechtigt ist, diese Publikation zum persönlichen Gebrauch anzufordern, zugestellt zu erhalten und zu benutzen. FINAD lehnt diesbezüglich jegliche Haftung ab. Eine Anlage in die in diesem Dokument erwähnten Fonds und sonstigen Finanzinstrumente sollten erst nach vorheriger sorgfältiger Lektüre und Prüfung des aktuellsten Verkaufsprospekts, des Fondsreglements sowie der darin enthaltenen rechtlichen Informationen und nach vorgängiger Konsultation Ihres Kundenberaters sowie – soweit erforderlich – Ihres eigenen Rechts- und/oder Steuerberaters erfolgen. Der jeweilige Empfänger ist dafür verantwortlich, zu überprüfen, ob er nach dem in seinem Wohnsitzstaat und/oder auf seine Nationalität anwendbaren Recht berechtigt ist, die entsprechenden Fondsdokumente anzufordern und zu erhalten. Weder das vorliegende Dokument noch Kopien davon dürfen in die Vereinigten Staaten versandt oder dahin mitgenommen oder in den Vereinigten Staaten verteilt oder US-Personen ausgehändigt werden.

Das vorliegende Dokument darf ohne die vorherige schriftliche Zustimmung der FINAD weder auszugsweise noch vollständig vervielfältigt werden.

Für die Schweiz: FINAD AG, Talstrasse 58, 8001 Zürich, Schweiz ist eine auf Finanzdienstleistungen und Vermögensverwaltung spezialisierte unabhängige Aktiengesellschaft, errichtet nach schweizerischem Recht. Die FINAD ist von der Eidgenössische Finanzmarktaufsicht (FINMA) als Vermögensverwalter zugelassen und wird durch die Aufsichtsorganisation (AO) AOOS beaufsichtigt. Weiter ist die FINAD an die OFS Ombud Finanzen Schweiz (http://www.ombudfinance.ch) angeschlossen. Beschwerden über die FINAD können an die AO AOOS oder die OFS gerichtet werden.

Für Österreich: FINAD GmbH, Dorotheergasse 6-8/L021, 1010 Wien, Österreich ist eine Wertpapierfirma gemäß § 3 Wertpapieraufsichtsgesetz 2018 (WAG 2018) und als solche berechtigt, die Wertpapierdienstleistungen der Anlageberatung, der Portfolioverwaltung sowie der Annahme und Übermittlung von Aufträgen, jeweils hinsichtlich Finanzinstrumenten, zu erbringen. FINAD ist nicht berechtigt, Dienstleistungen zu erbringen, die das Halten von Geld, Wertpapieren oder sonstigen Instrumenten von Kunden umfassen. FINAD unterliegt der Aufsicht der Finanzmarktaufsichtsbehörde (FMA), Otto-Wagner-Platz 5, 1090 Wien (www.fma.gv.at). Beschwerden über die FINAD können an die FMA gerichtet werden.

Für Deutschland: FINAD GmbH Deutschland, Schauenburgerstraße 61, 20095 Hamburg, Deutschland ist die deutsche Zweigniederlassung der FINAD GmbH, Dorotheergasse 6-8/L/021, AT-1010 Wien, Österreich. FINAD ist ein auf Anlageberatung, Anlagevermittlung und Vermögensverwaltung (Finanzportfolioverwaltung) spezialisiertes unabhängiges Wertpapierdienstleistungsunternehmen. Die Erbringung von Wertpapierdienstleistungen durch FINAD unterliegt der Aufsicht der Finanzmarktaufsicht (FMA), Otto-Wagner-Platz 5, 1090 Wien (www.fma.gv.at) sowie der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Straße 108, 53117 Bonn und Marie-Curie-Straße 24-28, 60439 Frankfurt am Main (www.bafin.de). Beschwerden über die FINAD können an die FMA oder die BaFin gerichtet werden.

FINAD ist nicht zur Ausübung der Rechtsanwaltschaft, Steuerberatung oder Wirtschaftsprüfung berechtigt. © Copyright FINAD – alle Rechte vorbehalten.

Weitere Angaben zum Unternehmen finden Sie unter https://finad.com/impressum.