Market View Januar

Nach der Rallye: Marktvolatilität und ein vorsichtiger Ausblick für 2025

erstellt von Ullrich Fischer, Chief Investment Officer

-

Geopolitik erhöht Volatilität – Funda...Market View März 2026

-

Märkte, Volatilität & Produktivit...Market View Februar 2026

-

Zuerst Goldilocks, später Überhitzung...Market View Januar 2026

-

Fed schwenkt wieder auf dovishen KursMarket View Dezember 2025

-

KI-Superzyklus, Fed-Lockerung & s...Market View November 2025

-

Skepsis treibt den Bullen: Unterinves...Market View Oktober 2025

-

KI-Momentum, Fed-Kurswechsel, Inflati...Market View September 2025

-

Rallye mit Gegenwind: Märkte robust, ...Market View August 2025

-

Die Rückkehr von Goldilocks zeichnet ...Market View Juli 2025

-

Robuste Aktienmärkte haben noch Luft ...Market View Juni 2025

-

Märkte erholen sich trotz fragiler St...Market View Mai 2025

-

US-Zölle und ihre Auswirkungen: Risik...Market View April 2025

-

Marktumbruch: US-Protektionismus und ...Market View März 2025

-

Märkte in Bewegung: Volatilität, KI-W...Market View Februar 2025

-

Positives Momentum und US-Exzeptional...Market View Dezember 2024

-

Widerstandsfähiges US-Wachstum inmitt...Market View November 2024

Executive Summary

- Historische Rallye des S&P 500: Der S&P 500 erzielte im Zeitraum 2023 bis 2024 die beste Zweijahresperformance seit 1998, eine Story der aussergewöhnlichen US-Wirtschaftsleistung und der deutlichen Marktkonzentration in den «Magnificent 7».

- Die Wall Street zeigt sich auch in Bezug auf 2025 optimistisch: Analysten rechnen laut Bloomberg im Durchschnitt mit einem Anstieg von 12% für den S&P 500, wobei das Gewinnwachstum die treibende Kraft sein sollte. Eine Verlangsamung der Dynamik von Big Tech könnte Spielraum für eine breiter gestreute Marktbeteiligung, einschliesslich zyklischer Aktien, schaffen.

- Unser Ausblick: 2025 wird nicht das Ende des Bullenmarkts, doch erwarten wir ein herausforderndes Jahr mit einer deutlichen Korrektur, bevor es zum Jahresende wieder aufwärts geht. Im ersten Quartal wollen wir zu einer neutraleren Haltung übergehen, bis die Gegen- und Rückenwinde sich klarer abzeichnen. Kommende US-Zölle werden voraussichtlich das globale Wachstum dämpfen.

- Positive Treiber bleiben: Gewinnwachstum, Produktivitätssteigerungen und günstige Liquiditätsbedingungen (insbesondere im ersten Quartal aufgrund der Mechanismen der US-Schuldenobergrenze) stützen den Markt. Allerdings könnten steigender Inflationsdruck diese Dynamik in den kommenden Monaten hemmen.

- Wesentliche Risiken: Die hartnäckige Inflation, die politische Ungewissheit, die durch die neue US-Regierung entsteht, und Entscheidungen der US-Notenbank (Fed) stellen die Marktteilnehmer vor erhebliche Herausforderungen. Die Gesamtvolatilität steigt wahrscheinlich bis sich die Märkte an das Kabinett Trump II gewöhnt haben. Zu den Hauptrisiken gehören ein weltweiter Handelskrieg, eine Enttäuschung des von der künstlichen Intelligenz (KI) angetriebenen Technologiesektors, ein starker US-Dollar und steigende Anleiherenditen.

- Langjährige Inflationstrends: Es mehren sich die Anzeichen auf eine strukturell höhere Inflationsrate, die nur durch zyklische Disinflation in den Jahren 2023 und 2024 unterbrochen wurde. Die Teuerung wird 2025 für die Finanzmärkte von entscheidender Bedeutung sein.

- Ein weniger starker «Fed-Put»: Bei der Sitzung im Dezember nahm die US-Notenbank eine weniger marktfreundliche Haltung ein. Zudem war der Ausblick zur künftigen Politik unklar. Unseres Erachtens weist die neue Reaktionfunktion der Fed eher auf einen Neustart als auf einen radikalen Kurswechsel zugunsten einer restriktiven Geldpolitik hin. Sie könnte also in den kommenden Monaten auch wieder das Wachstum unterstützen.

- Europa: Keine Volkswirtschaft des Euroraums hat mehr zu kämpfen als Deutschland, aber die Wahlen im Februar könnten einen Wendepunkt darstellen.

2024 im Rückblick: Kennzahlen und Highlights

- US-Aktien dominieren: Der S&P 500 erzielte im Jahr 2024 eine bemerkenswerte Gesamtrendite von 25,0% und übertraf damit internationale Aktien – wie den MSCI World ex USA Index mit einem Plus von 5,3% in USD – um fast 20 Prozentpunkte. So hoch war die Outperformance seit 1997 nicht mehr.

- Konzentration in Large Caps: Auf die zehn grössten Aktien im S&P 500 entfielen 70% der Rendite des Index.

- Die Magnificent 7: Die Aktienkurse der sogenannten «Mag 7» stiegen um 67% und erhöhten ihre Marktkapitalisierung um erstaunliche USD 5,2 Billionen.

- Anlagestile: US-Wachstumsaktien schnitten um 23,5 Prozentpunkte besser ab als Value-Aktien (basierend auf S&P-Indizes), während Large Caps die Small Caps um 13 Prozentpunkte schlugen (basierend auf Russell-Indizes).

- Sieger, die unter dem Radar blieben:

- Der chinesische CSI 300 Index verzeichnete einen Gewinn von 18% und damit den ersten jährlichen Anstieg seit 2020.

- Der argentinische MERVAL-Index stieg um 114% in USD und belegte damit den Spitzenplatz weltweit. Angetrieben wurde er vom Boom im Bankensektor und der Wirtschaftserholung. Zuzuschreiben sind diese Bewegungen der makroökonomischen Stabilisierung und den Reformen des Kreditmarktes unter Präsident Milei. Analysten gehen davon aus, dass diese Entwicklung das neue US-Department of Government Efficiency (DOGE) unter der Leitung von Elon Musk und Vivek Ramaswamy zu politischen Initiativen inspirieren könnte.

- Starker Dollar: Der US-Dollar stieg 2024 gegenüber dem Euro auf ein Zweijahreshoch, wobei die meisten Währungen aufgrund des zunehmenden Zinsdifferentials gegenüber dem US-Dollar deutlich nachgaben. Bank of America zufolge war der Dollar in der Geschichte noch nie so überbewertet wie heute.

- Anleihenmärkte mit schwacher Performance:

- Gemessen am Bloomberg US Aggregate Bond Index erzielten US-Anleihen 2024 nur einen Zuwachs von 1,3%. In den letzten fünf Jahren verbuchten US-Anleihen eine Rendite von -1,8 %. Es handelt sich um die schlechteste Fünfjahresperformance seit Beginn der Aufzeichnungen, mit einem Drawdown, der 53 Monate andauert – mit Abstand der längste in der Geschichte. Anleihen starteten auch schlecht ins neue Jahr. Die Rendite der 10-jährigen US-Staatsanleihen stieg seit Jahresbeginn um mehr als 20 Basispunkte auf 4,75% und um über 100 Basispunkte, seit die Fed im September 2024 mit Zinssenkungen begonnen hat. Der aktuelle Zinssenkungszyklus ist damit bisher der zweitschlechteste für 10-jährige US-Staatsanleihen in der Geschichte.

- Die Anleiherenditen korrelieren nun eng mit Inflationsswaps, was auf zunehmende Sorgen der Anleger um die Inflation deutet.

- Haushaltspolitische Probleme in den USA:

- Im Jahr 2024 entfielen 23% aller US-Staatseinnahmen auf Zinszahlungen.

- Im Haushaltsjahr 2025 (beginnend am 1. Oktober 2024) könnte dieser Prozentsatz auf etwa 30% steigen, was die bereits düsteren Haushaltsaussichten noch verschärft.

Wall Street-Konsens für 2025

Bloomberg analysierte 700 Research-Berichte von 50 Wall-Street-Institutionen. Hier eine Kurzfassung des Wall Street Ausblicks für 2025

- Ein starker Glaube an die Widerstandsfähigkeit der US-Wirtschaft untermauert die Erwartungen eines moderaten globalen Wachstums. In Europa und China bleibt das Vertrauen in eine klare Wirtschaftserholung gedämpft. Die USA gilt als dominierender Wachstumsmotor.

- Die Inflation dürfte sowohl in den USA als auch weltweit begrenzt sein und in einer engen Spanne bleiben. Neue Risiken könnten jedoch die Rückkehr zu den Zins-Zielwerten der Zentralbanken verzögern.

- Konsens zu den Zinssätzen der Zentralbanken:

- Federal Reserve (Fed) und Bank of England (BOE): längere Zeit mit höheren Zinsen

- Europäische Zentralbank (EZB): lockerste Haltung unter den grossen Zentralbanken

- People’s Bank of China (PBOC): ebenfalls expansiv und wachstumsfördernd

- Bank of Japan (BOJ): Straffung der Geldpolitik bei zunehmender Inflation

- Steuersenkungen und Deregulierungsmassnahmen, die die Auswirkung von Konjunkturpaketen verstärken, gelten weithin als nahezu sicher.

- Zölle gelten als Verhandlungsinstrument des kommenden US-Präsidenten Trump. Sie werden eher zielgerichtet und nicht als «Universal-Zoll» erwartet. China wird voraussichtlich die meisten neuen Zölle tragen.

- Das Thema des positiven US-Ausnahmestatus erstreckt sich auch auf die Marktführerschaft, wobei eine Ausdehnung der Marktbreite auf Small und Mid Caps erwartet wird. In Bezug auf künstliche Intelligenz (KI) dürfte sich der Fokus der Anleger von Infrastruktur und Basistechnologie auf produktivitätssteigernde Anwendungen verlagern.

- 2025 gilt als «Carry-Jahr» für festverzinsliche Wertpapiere. Das bedeutet, dass Renditen in erster Linie aus Kuponzahlungen und nicht aus Kapitalzuwächsen stammen.

- Kreditmärkte werden wegen der Ertragsgenerierung US-Staatsanleihen vorgezogen.

- Bargeld ist die am wenigsten beliebte Anlageklasse.

- US-Dollar: Die starke Bullenstimmung hält an, wobei einige Analysten eine Parität mit dem Euro prognostizieren.

- Gold: Die Stimmung ist durchwachsen, es gibt keinen klaren Konsens.

- Basismetalle: Industriemetalle gelten im Rohstoffbereich als attraktiv.

- Rohöl: Die Ansichten reichen von neutral bis pessimistisch.

- Die drei wichtigsten Risiken für 2025 sind:

- Globaler Handelskrieg mit einer möglichen Eskalation, die durch Präsident Trump ausgelöst werden könnte

- Platzen der KI-Blase angesichts der Besorgnis über Überbewertung und übermässigen Optimismus

- Mögliche Rückkehr der «Bond Vigilantes», wenn die Märkte auf übermässig hohe Staatsausgaben reagieren

Interessante Notiz der Bespoke Investment Group zum Abschluss: Die Kursziele der Wall Street lagen in den letzten 24 Jahren um durchschnittlich 14% falsch. Angesichts dieser Erfolgsbilanz sollte es nicht überraschen wenn das Konsensziel auch 2025 verfehlt wird.

Europas Wachstumsausblick: Bescheidene Fortschritte inmitten von Herausforderungen und Chancen

Das Wachstum in Europa dürfte insgesamt ungleichmässig und moderat bleiben, dürfte sich aber dank des steilen Lohnwachstums und sinkender Zinsen verbessern. Spanien und die Schweiz stehen wohl mit realen BIP-Wachstumsraten von über 1% an der Spitze, während Deutschland, Frankreich und Italien mit etwas unter 1% nur ein bescheidenes Wachstum erzielen.

Im Euroraum fehlt weiterhin eine einheitliche, breit abgestützte Strategie für die langfristige Wirtschaftsentwicklung, was im krassen Gegensatz zu den klaren wirtschaftlichen Visionen steht, die in China und den USA zu beobachten sind. Initiativen wie der Draghi-Bericht 2024, in dem die Stärkung des Binnenmarkts und die Förderung von Investitionen zur Überbrückung des technologischen Rückstands Europas zu den USA und China im Vordergrund stehen, fanden kaum Anhänger. Es bleiben erhebliche Hindernisse, in erster Linie die Angst vor einer Gegenreaktion der Wähler auf schwierige Reformen und die Herausforderung, einen Konsens zwischen den 27 Mitgliedstaaten zu erreichen. Hinzu kommt die eher schwache oder ineffektive Führung in wesentlichen Ländern wie Deutschland und Frankreich. In dieser Hinsicht gibt Elon Musks Engagement in der europäischen Politik Anlass zu Besorgnis über die unzulässige Beeinflussung demokratischer Prozesse und die mögliche Destabilisierung der Aussenpolitik, da seine enormen Ressourcen und seine Reichweite in den sozialen Medien parteipolitische Pläne unterstützen können.

Zusätzlich zu den geld- und haushaltspolitischen Massnahmen könnte Europa eindeutig von Deregulierungsmassnahmen profitieren. Dieser Ansatz hat in den USA messbaren Nutzen gebracht. Zu hohe regulatorische Belastungen hemmen das Wachstumspotential Europas. Nach der deutschen Bundestagswahl im Februar und den neuen Plänen der Europäischen Kommission könnte es zu Fortschritten in diesem Bereich kommen.

Deutschland verfügt theoretisch über eine beträchtliche Haushaltskapazität. Die Deutsche Bank schätzt, dass eine Anhebung der Schuldenquote auf das US-Niveau etwa EUR 1,5 Billionen Kaufkraft freisetzen könnte (natürlich nur theoretisch). Das eigentliche Problem liegt weniger in der Ausgabenfähigkeit als vielmehr in der Handlungsbereitschaft sowie der tatsächlichen Effizienz und Produktivität der umgesetzten Massnahmen.

Sollten diese Herausforderungen gemeistert werden, könnte Europa eine attraktive langfristige Anlagemöglichkeit bieten, insbesondere angesichts der historisch günstigen Bewertungen im Vergleich zu den USA. Europa dürfte auch der grösste Nutzniesser sein, falls Präsident Trump letztlich weniger Zölle verhängt und sich die Handels- und Wachstumsaussichten für die Region verbessern.

Bei Schweizer Aktien rechnen wir mit einer möglichen Outperformance, da sie in den letzten zwei Jahren hinter dem Stoxx 600 zurückgeblieben sind. Obwohl die schweizer Titel vielversprechend wirken, da sie ein solides Gewinnwachstum und Spielraum für höhere Bewertungen im Jahr 2025 aufweisen, ist zunächst Klarheit über die US-Politik erforderlich. Das Gewinnwachstum übertrifft voraussichtlich den Stoxx 600 und wird wohl vor allem von Versicherern und Pharmaunternehmen getragen. Letztere könnten jedoch infolge möglicher Gesundheitsreformen unter Trump leiden. Schweizer Aktien sind gut aufgestellt, um von einer defensiven Zusammensetzung, einer starken thematischen Ausrichtung, einem begrenzten Engagement in China und einem erheblichen Dollar-Engagement zu profitieren, was sich als günstiger Devisen-Rückenwind erweisen könnte.

Die Aussichten auf Frieden in der Ukraine sind nach wie vor sehr ungewiss. Trump hat wiederholt behauptet, er werde den Konflikt in 90 Tagen lösen. An den Wettmärkten (Polymarket) wird diesem Ergebnis derzeit eine Wahrscheinlichkeit von 31% zugeteilt. Wir sind nicht in der Lage, vorherzusagen, wie diese tragische Situation ein Ende findet, Optimismus erscheint uns jedoch zum jetzigen Zeitpunkt verfrüht.

Zusammenfassend lässt sich sagen, dass Europa 2025 potenzielle Investitionsmöglichkeiten bietet, es jedoch klarer Signale für politisches Engagement und wirtschaftliche Reformen bedarf. Anzeichen von Fortschritten bei der Deregulierung, bei Haushaltsmassnahmen und einer Konfliktlösung würden die Attraktivität der Region deutlich steigern.

Das Jahr 2025 navigieren: Vorsicht und Chancen im Spannungsfeld politischer Veränderungen und Unsicherheit

Die entscheidende Frage, vor der Anleger nun stehen, lautet: Widerspiegelt die jüngste Volatilität an den Aktienmärkten einfache Gewinnmitnahmen und eine Neuausrichtung des Portfolios nach einem starken Jahr 2024 oder eine zu Recht sinkende Risikobereitschaft? Die Aussicht auf eine weniger expansive US-Geldpolitik, erhöhte politische Ungewissheit und ein undurchsichtigeres globales Umfeld machen diese Analyse sehr komplex.

Fed-Gouverneur Christopher Waller fasste die Herausforderung am 8. Januar 2025 wie folgt zusammen: «Solange Trumps Politik nicht klar ist, wird es für die Märkte und die Fed schwierig sein, das kommende Jahr zu bewerten.»

Wir bleiben zwar grundsätzlich zuversichtlich, dass der Bullenmarkt bestehen bleibt, bereiten uns aber gleichzeitig auf eine höhere Volatilität vor. Im ersten Quartal planen wir einen graduellen Abbau des Aktienengagements, weil die Liquiditätsdynamik kurzfristig günstig bleibt. In den USA ebnete die Inkraftsetzung der Schuldenobergrenze am ersten Tag des Jahres den Weg für die Inanspruchnahme des Treasury General Account (TGA), die auf USD 650 Milliarden geschätzt wird, ab Mitte Januar. Diese vorübergehende Liquiditätsspritze für das Bankensystem könnte Risikoanlagen wiederbeleben.

- Angesichts der Wiedereinführung der Schuldenobergrenze ist das US-Finanzministerium praktisch nicht in der Lage, die Netto-Staatsverschuldung in den kommenden Wochen zu erhöhen, zumindest bis eine mögliche Einigung erzielt ist. Wann es so weit kommt, ist derzeit ungewiss, da die Demokraten die Schuldenobergrenze wahrscheinlich als Druckmittel einsetzen, um einen Teil ihrer Pläne umzusetzen. Deshalb muss der TGA, bei der es sich um die Barreserve des US-Finanzministeriums handelt, die bei der Fed und ausserhalb des Bankensystems gehalten wird, als primäre Finanzierungsquelle fungieren, bis eine neue Aussetzung der Schuldenobergrenze ausgehandelt wird.

Die zusätzliche Liquidität könnte auch zu einer Umkehr des US-Dollars und der Anleiherenditen führen, die nach ihrem massiven Anstieg aus technischer Sicht zumindest reif für eine Pause sind. So könnte die Risikostimmung zu Beginn des Jahres gestützt werden

Das Umfeld bleibt jedoch komplex. Das Patt bezüglich der Begrenzung der Staatsverschuldung führt zu Ungewissheit hinsichtlich der US-Haushaltspolitik. Unterdessen schwächte die restriktive Neuausrichtung der US-Notenbank im Dezember den Fed-Put, der die Aktienmärkte gestützt hatte. Die unklaren Angaben des Fed-Vorsitzenden Jerome Powell zur künftigen Geldpolitik haben das Spektrum der möglichen Markt-Szenarien deutlich erweitert. Die Märkte stehen nun vor der Herausforderung, die breitere Verteilung der Möglichkeiten inmitten politischer und wirtschaftlicher Ungewissheit einzupreisen, einschliesslich der Äußerungen des unberechenbaren neuen US-Präsidenten (die hier nicht extra aufgeführt werden).

Trotz der Hindernisse rechnen wir angesichts des anhaltend positiven Gewinnzyklus nicht mit einem Bärenmarkt. Unser Basisszenario für 2025 ist jedoch eine Zwischenkorrektur im Laufe des Jahres von etwa 15%, also tiefer als der maximale Drawdown (-9 %) im Jahr 2024 und näher am historischen Jahresdurchschnitt eines maximalen Drawdowns von 14%.

Wir sind zwar zufrieden, dass wir das Bullenjahr 2024 relativ gut nutzen konnten, indem wir durchgehend bei Aktien übergewichtet blieben und zu günstigen Momenten zusätzlich Risiko aufbauten, das volatile, schwache Jahresende hat uns jedoch überrascht. Die Performance im Dezember hob die Risiken für das neue Jahr hervor, hat doch der S&P 500 zwischen Weihnachten und Silvester den steilsten Rückgang seit 1952 erlitten. Die seit Mitte November nachlassende Marktbreite, verbunden mit der Verschärfung der Geldpolitik der Fed am 18. Dezember, senden ein klares Warnsignal.

Das neue wirtschaftliche Umfeld spiegelt eine Verschiebung der politischen Dynamik wider. Die US-Notenbank ging vom bisherigen asymmetrischen Fokus auf die Stabilität des Arbeitsmarktes zu einem ausgewogeneren Ansatz über, der die Inflationskontrolle wieder höher bewertet. Da die Inflation wohl kaum ohne Rezession auf 2% zurückkehren und dort bleiben wird, könnten die Leitzinsen längere Zeit erhöht bleiben und ein Problem für hoch bewertete Aktien darstellen. Gleichzeitig bergen politische Volatilität und die Reihenfolge der haushaltspolitischen Entscheide, etwa Angebotsschocks infolge möglicher US-Zölle oder hartes Durchgreifen bei der Einwanderung, deren Auswirkungen den Vorteilen von Steuersenkungen und Deregulierung vorausgehen, zusätzliche Risiken.

Dennoch gibt es auch Positives für die Märkte. In der Privatwirtschaft bleiben die Bilanzen solide. Die Finanzlage der Haushalte und Unternehmen ist robust. Der Boom der für die künstliche Intelligenz erforderlichen Infrastruktur hält an, angeheizt durch Onshoring-Trends, Deregulierung und Gesetzesinitiativen wie den Inflation Reduction Act.

«Der ChatGPT-Moment für die Robotik steht vor der Tür …», so Jensen Huang, Gründer und CEO von NVIDIA, am 6. Januar 2025. Seit November korrigierten die überkauften Märkte. Die unerwartete restriktive Haltung der Fed schafft auch Spielraum für eine erneute Lockerung, sofern die Inflation nachlässt oder sich der Arbeitsmarkt abschwächt. Wir dürften außerdem wieder in eine «auf dem Kopf stehende» Makro-Situation zurückgekehrt sein, in der das Motto lautet: «bad is good», d.h. schwächere Konjunkturdaten sollten die Märkte stützen, weil sie die Zinsen und den US-Dollar drücken.

Vor diesem Hintergrund gehen wir davon aus, dass die Märkte zwischen Inflationsängsten, Hoffnungen auf eine weiche Landung und Wachstumssorgen schwanken. Eine weiche Landung bleibt am Ende des Tages unser Basisszenario, sofern die Fed einen signifikanten politischen Fehltritt vermeidet oder politisch nicht dazu gezwungen wird.

Das reale BIP-Wachstum in den USA geht voraussichtlich auf knapp über 2% zurück. Diese Verlangsamung dürfte letztlich dazu beitragen, die Volatilität an den Anleihemärkten zu stabilisieren und die Renditen zu senken. Es wird allerdings damit gerechnet, dass die Inflation im Jahresverlauf positiv überrascht, was die Unsicherheit um die Fed weiter erhöht.

Auf internationaler Ebene bleibt China ein Joker. Angesichts der demografischen Herausforderungen, der Probleme auf dem Immobilienmarkt und der Schuldendeflation gab es bisher keine entscheidenden fiskalischen Impulse. Obwohl haushaltspolitische Massnahmen, die den Konsumenten direkt nutzen (sogenanntes Helikoptergeld) das Narrativ verändern könnten, verdüstern geopolitische Spannungen, insbesondere mögliche US-Zölle, den Ausblick.

Zusammenfassend lässt sich sagen, dass aus unserer Sicht der Bullenmarkt zwar anhält, seine Treiber jedoch nachgelassen haben. Die erhöhte Volatilität, die strengeren allgemeinen Liquiditätsbedingungen und ein breiteres Risikospektrum sprechen dieses Jahr für einen vorsichtigeren Ansatz. Die Märkte bewerten derzeit Risikoanlagen im Hinblick auf steigende Anleiherenditen, einen starken US-Dollar, die neue Haltung der Fed im Dezember und die Ungewissheit, die sich aus den Ankündigungen und der Zollpolitik von Donald Trump ergibt. Viele Anlagen befinden sich in einem Niemandsland und durchlaufen eine Seitwärtskorrektur, die unserer Meinung nach den allgemeinen Trend widerspiegelt, der das Jahr 2025 bestimmen dürfte.

Positionierung

Um die Chancen und Risiken des Jahres zu bewältigen, setzen wir einen ausgewogenen und flexiblen Ansatz ein, der Qualität und Anpassungsfähigkeit in den Vordergrund rückt. Unter Beibehaltung eines moderaten Risikoprofils konzentrieren wir uns weiterhin auf die Optimierung der risikobereinigten Renditen über den gesamten Zyklus und die Abschwächung steiler Drawdowns. Diszipliniertes Risikomanagement bleibt auch in Zukunft ein Eckpfeiler unserer Strategie.

Unser Ansatz zur Portfoliostrukturierung

- Fokus auf Diversifikation, Liquidität und Qualität

- Vermeidung von Strategien, die stark auf Hebelwirkung zur Renditegenerierung setzen

- Präferenz für hochwertige Large Caps mit überzeugender Bonität, soliden Bilanzen und widerstandsfähigen Geschäftsmodellen

- Gold als primärer Portfoliodiversifikator angesichts des Anstiegs der Geldmenge und der Staatsdefizite, der Aufwärtsrisiken für die Inflation und die geopolitische Ungewissheit sowie der schwindenden Glaubwürdigkeit der Zentralbanken und des zunehmenden Populismus

- Einbeziehung ausgewählter alternativer Anlagestrategien von Top-Managern, um die risikoadjustierte Rendite zu verbessern und eine positive Asymmetrie im Renditeprofil der Portfolien zu schaffen

Wesentliche Beobachtungen und taktische Positionierung

- Die einzigen Vermögenswerte, die auf uns derzeit wirklich attraktiv wirken, sind bestimmte Rohstoffe (z. B. Basismetalle) und Gold.

- Der US-Dollar und Anleiherenditen sind beide überkauft, könnten aber weiter über das Ziel hinausschiessen. Ein Umschwung könnte eine Rallye der Risikoanlagen auslösen, die wir wahrscheinlich nutzen würden, um unsere Aktienallokation weiter zu reduzieren.

- Der Ausblick für Aktien wird immer schwieriger, da die anhaltende Inflation, ein sich abzeichnendes, wachsendes Anleiheangebot und der erwartete Druck der Zölle zu spüren sind. Wir rechnen zwar nicht mit einem unkontrollierten Anstieg der Anleiherenditen, erwarten jedoch, dass sich die Renditen wahrscheinlich auf einem hohen Niveau stabilisieren. Je länger die Renditen hoch bleiben, desto grösser ist aus unserer Sicht das Risiko einer Korrektur an den Aktienmärkten.

- Wir halten an unserer Ansicht fest, dass eine Verzinsung von 4,00% bis 4,50% für 10-jährige US-Staatsanleihen optimal ist, um die Aktienbewertungen zu stützen. Halten die Wirtschaftskraft und das Gewinnwachstum an, könnten Aktien mit Renditen bis zu 4,75% leben. Höhere Prozentsätze würden wahrscheinlich die Aktienbewertungen in Frage stellen.

- Wir gehen davon aus, dass die Fed als erste Notenbank den Lockerungszyklus pausiert und erwarten im ersten Halbjahr nur eine Zinssenkung, sofern die Verlangsamung am Arbeitsmarkt moderat bleibt. Der Leitzins der Fed dürfte in den nächsten Quartalen mindestens 100 bis 200 Basispunkte über den Leitzinsen der anderen Zentralbanken liegen.

- Eine Pause im US-Zinssenkungszyklus, gefolgt von der erforderlichen Auffüllung des TGA-Kontos (wahrscheinlich im zweiten Quartal), setzt voraussichtlich der Lockerung der Finanzbedingungen vorerst ein Ende. Aus diesem Grund erwarten wir in diesem Zeitraum mit höherer Wahrscheinlichkeit eine Aktienkorrektur.

- Angesichts der robusten Wirtschaftsdynamik bleiben wir in US-Aktien vorerst übergewichtet. Trump ist bestrebt, einen Wirtschaftsboom auszulösen. Er könnte das Wachstum in der zweiten Jahreshälfte ankurbeln, sofern die Haushaltsmassnahmen und Zölle nicht zu einem übermässigen Inflationsdruck führen.

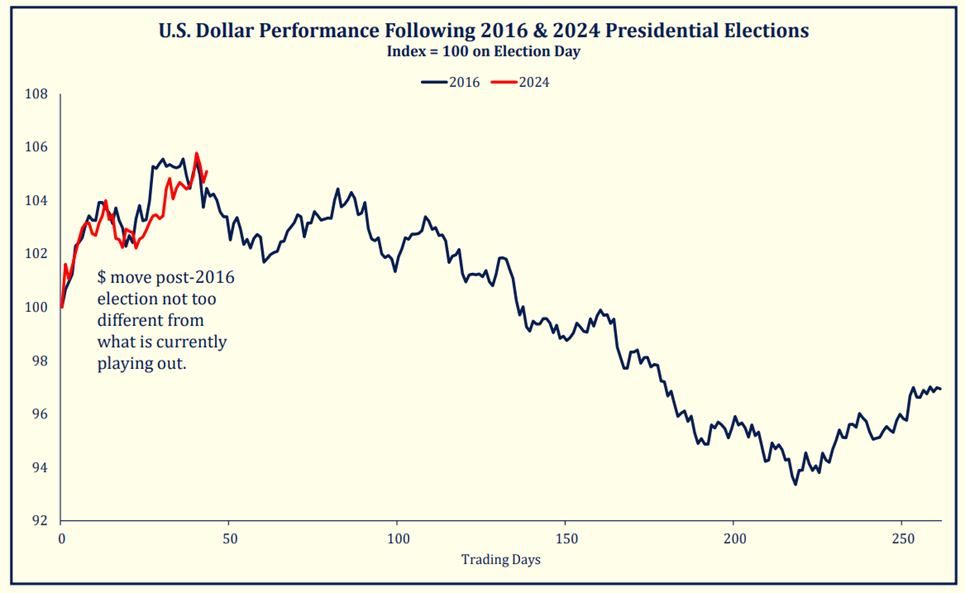

Die Entwicklung des US-Dollar wird 2025 für die Märkte entscheidend

Quelle: Strategas

Mehrere Faktoren treiben den starken US-Dollar an. Dazu zählen Wachstums- und Zinsunterschiede, die die USA begünstigen, erhöhte Zinsvolatilität, politische Ungewissheit und mögliche Zölle. Sollte der US-Dollar einen Höchststand erreichen oder sich auf seinem aktuellen Niveau stabilisieren, rechnen wir mit einer Rallye der Risikoanlagen. Derzeit scheint der Dollar deutlich überkauft zu sein, was die finanziellen Bedingungen erheblich belastet. Das jüngste Verhalten des US-Dollar spiegelt das Muster wider, das während Trumps erster Präsidentschaft zu beobachten war, als die US-Währung im Vorfeld der Amtseinführung zulegte und dann wieder fiel. Wir gehen davon aus, dass das Weisse Haus in absehbarer Zeit einen Ton anschlägt, der den Dollar schwächen soll.

Quellen: Bloomberg, Morgan Stanley, Bank of America, Goldman Sachs, The Macro Compass, The Market Ear, Steno Research, 42Macro, JPM, Hightower Naples, Strategas, FT, LBBW, BCA Research

-

Geopolitik erhöht Volatilität – Funda...Market View März

-

Märkte, Volatilität & Produktivit...Market View Februar

-

Zuerst Goldilocks, später Überhitzung...Market View Januar

-

Fed schwenkt wieder auf dovishen KursMarket View Dezember

-

KI-Superzyklus, Fed-Lockerung & s...Market View November

-

Skepsis treibt den Bullen: Unterinves...Market View Oktober

-

KI-Momentum, Fed-Kurswechsel, Inflati...Market View September

-

Rallye mit Gegenwind: Märkte robust, ...Market View August

-

Die Rückkehr von Goldilocks zeichnet ...Market View Juli

-

Robuste Aktienmärkte haben noch Luft ...Market View Juni

-

Märkte erholen sich trotz fragiler St...Market View Mai

-

US-Zölle und ihre Auswirkungen: Risik...Market View April

-

Marktumbruch: US-Protektionismus und ...Market View März

-

Märkte in Bewegung: Volatilität, KI-W...Market View Februar

-

Positives Momentum und US-Exzeptional...Market View Dezember

-

Widerstandsfähiges US-Wachstum inmitt...Market View November

Haftungsausschluss

Diese Publikation wurde per 09.01.2025 erstellt.

Die in diesem Dokument enthaltenen Informationen stellen eine Marketingmitteilung der FINAD (FINAD AG, Zürich; FINAD GmbH, Wien oder FINAD GmbH, Zweigniederlassung Hamburg) dar. Diese Marketingmitteilung wurde nicht in Einklang mit den Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und unterliegt keinem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen. Dieses Dokument dient nur zu allgemeinen Informationszwecken und für die persönliche Verwendung durch den Empfänger dieses Dokuments (nachfolgend «Empfänger» genannt). Sie stellt weder ein verbindliches Angebot noch eine Aufforderung seitens oder im Auftrag der FINAD zum Erwerb, zur Zeichnung, zum Verkauf oder zur Rückgabe von Anlagen oder zur Investition in eine bestimmte Handelsstrategie oder zur Tätigung eines sonstigen Geschäfts in irgendeiner Rechtsordnung dar. Sie stellt keine Empfehlung der FINAD in rechtlicher, buchhalterischer oder steuerlicher Hinsicht oder eine Zusicherung bezüglich Eignung oder Angemessenheit einer bestimmten Anlagestrategie, Transaktion oder Investition für den einzelnen Empfänger dar. Ein Bezug auf die Performance der Vergangenheit ist nicht als Hinweis auf die Zukunft zu verstehen. Die in der vorliegenden Publikation enthaltenen Informationen und Analysen wurden aus Quellen zusammengetragen, die als zuverlässig und glaubwürdig gelten. Die FINAD gibt jedoch keine Gewähr hinsichtlich deren Zuverlässigkeit und Vollständigkeit und lehnt jede Haftung für Verluste ab, die sich aus der Verwendung dieser Informationen ergeben. Alle Meinungen und Ansichten stellen Einschätzungen dar, die zum Zeitpunkt der Drucklegung galten; Änderungen bleiben jederzeit vorbehalten, wobei keine Verpflichtung zur Aktualisierung und Mitteilung besteht. Bevor Empfänger eine Anlage-, Transaktions- oder sonstige finanzielle Entscheidung treffen, sollten sie die Eignung einer solchen Investition, Transaktion oder sonstigen Geschäfts für ihre speziellen Verhältnisse abklären und unabhängig (allenfalls mit ihren professionellen Beratern) die besonderen Risiken sowie die rechtlichen, regulatorischen, kreditmäßigen, steuerlichen und buchhalterischen Konsequenzen prüfen. Der jeweilige Empfänger ist dafür verantwortlich, zu überprüfen, ob er nach dem in seinem Wohnsitzstaat und/oder auf seine Nationalität anwendbaren Recht berechtigt ist, diese Publikation zum persönlichen Gebrauch anzufordern, zugestellt zu erhalten und zu benutzen. FINAD lehnt diesbezüglich jegliche Haftung ab. Eine Anlage in die in diesem Dokument erwähnten Fonds und sonstigen Finanzinstrumente sollten erst nach vorheriger sorgfältiger Lektüre und Prüfung des aktuellsten Verkaufsprospekts, des Fondsreglements sowie der darin enthaltenen rechtlichen Informationen und nach vorgängiger Konsultation Ihres Kundenberaters sowie – soweit erforderlich – Ihres eigenen Rechts- und/oder Steuerberaters erfolgen. Der jeweilige Empfänger ist dafür verantwortlich, zu überprüfen, ob er nach dem in seinem Wohnsitzstaat und/oder auf seine Nationalität anwendbaren Recht berechtigt ist, die entsprechenden Fondsdokumente anzufordern und zu erhalten. Weder das vorliegende Dokument noch Kopien davon dürfen in die Vereinigten Staaten versandt oder dahin mitgenommen oder in den Vereinigten Staaten verteilt oder US-Personen ausgehändigt werden.

Das vorliegende Dokument darf ohne die vorherige schriftliche Zustimmung der FINAD weder auszugsweise noch vollständig vervielfältigt werden.

Für die Schweiz: FINAD AG, Talstrasse 58, 8001 Zürich, Schweiz ist eine auf Finanzdienstleistungen und Vermögensverwaltung spezialisierte unabhängige Aktiengesellschaft, errichtet nach schweizerischem Recht. Die FINAD ist von der Eidgenössische Finanzmarktaufsicht (FINMA) als Vermögensverwalter zugelassen und wird durch die Aufsichtsorganisation (AO) AOOS beaufsichtigt. Weiter ist die FINAD an die OFS Ombud Finanzen Schweiz (http://www.ombudfinance.ch) angeschlossen. Beschwerden über die FINAD können an die AO AOOS oder die OFS gerichtet werden.

Für Österreich: FINAD GmbH, Dorotheergasse 6-8/L021, 1010 Wien, Österreich ist eine Wertpapierfirma gemäß § 3 Wertpapieraufsichtsgesetz 2018 (WAG 2018) und als solche berechtigt, die Wertpapierdienstleistungen der Anlageberatung, der Portfolioverwaltung sowie der Annahme und Übermittlung von Aufträgen, jeweils hinsichtlich Finanzinstrumenten, zu erbringen. FINAD ist nicht berechtigt, Dienstleistungen zu erbringen, die das Halten von Geld, Wertpapieren oder sonstigen Instrumenten von Kunden umfassen. FINAD unterliegt der Aufsicht der Finanzmarktaufsichtsbehörde (FMA), Otto-Wagner-Platz 5, 1090 Wien (www.fma.gv.at). Beschwerden über die FINAD können an die FMA gerichtet werden.

Für Deutschland: FINAD GmbH Deutschland, Schauenburgerstraße 61, 20095 Hamburg, Deutschland ist die deutsche Zweigniederlassung der FINAD GmbH, Dorotheergasse 6-8/L/021, AT-1010 Wien, Österreich. FINAD ist ein auf Anlageberatung, Anlagevermittlung und Vermögensverwaltung (Finanzportfolioverwaltung) spezialisiertes unabhängiges Wertpapierdienstleistungsunternehmen. Die Erbringung von Wertpapierdienstleistungen durch FINAD unterliegt der Aufsicht der Finanzmarktaufsicht (FMA), Otto-Wagner-Platz 5, 1090 Wien (www.fma.gv.at) sowie der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Straße 108, 53117 Bonn und Marie-Curie-Straße 24-28, 60439 Frankfurt am Main (www.bafin.de). Beschwerden über die FINAD können an die FMA oder die BaFin gerichtet werden.

FINAD ist nicht zur Ausübung der Rechtsanwaltschaft, Steuerberatung oder Wirtschaftsprüfung berechtigt. © Copyright FINAD – alle Rechte vorbehalten.

Weitere Angaben zum Unternehmen finden Sie unter https://finad.com/impressum.