Resumen ejecutivo

- El S&P 500 está cotizando en torno a máximos históricos, gracias a unos sólidos beneficios y a un puñado de valores que han subido con gran fuerza en 2024.

- La política impulsa a los mercados en EE. UU. y Europa. La mala actuación de Biden en el debate presidencial de junio intensificó las dudas sobre su candidatura y la cuestión de su posible reemplazo.

- Al margen del resultado electoral, Estados Unidos atraviesa una era de dominio fiscal, caracterizada por déficits en torno al 5-8% del PIB cuyo fin no se divisa.

- Por otra parte, las sorpresas económicas en el país han sido a la baja. Los valores de gran capitalización se han tomado bien estos peores datos, ya que se consideran buenos para las acciones de calidad. El mercado también prevé recortes de tipos de la Reserva Federal (Fed) de EE. UU. en los próximos seis a nueve meses.

- Lo esencial es que seguimos viendo condiciones positivas en general para los activos de riesgo, con un crecimiento en EE. UU. más bajo pero sin recesión desde niveles nominales altos, menos inflación, mejor crecimiento de los beneficios y condiciones de liquidez relajadas, y sin mucha complacencia pese a la incertidumbre polí

- Seguiremos de cerca cualquier cambio en este contexto, en especial una potencial ralentización del crecimiento de EE. UU.

El mercado sube con una base reducida y las posibilidades de nominación de Biden se desploman

- Los mercados de apuestas están preguntando sobre la probabilidad de una nominación de Biden en agosto (86% antes del debate presidencial frente a un 46% ahora). Las posibilidades de que la vicepresidenta Harris sea la candidata demócrata han subido a aproximadamente un 39% (fuente: PredictIt).

- Tras el debate la curva de rentabilidades del mercado de bonos se positivizó, por las mayores expectativas de un triunfo de Trump y, más concretamente, la inflación que se prevé que traigan sus polí

- En la primera mitad del año cinco valores concentraron en torno a un 60% de la subida del 15,3% del S&P 500 (rentabilidad total en USD). Nvidia por sí sola aportó un 32% de los avances, según Strategas.

- La ponderación de las 10 mayores empresas del índice está en un máximo histórico, que solo se alcanzó antes en 1929.

- El mercado se mantiene estrecho y solo un 5% han logrado nuevos má

- Las empresas de pequeña capitalización han sufrido este año y el Russell 2000 apenas ha subido un 2%, mientras que la gran capitalización ha ganado un 15%.

- En los últimos 45 años esta clase de mala racha solo ocurrió una vez: en 1997−

- En consecuencia, hacía más de dos décadas que la pequeña capitalización no estaba tan barata frente a la gran capitalizació

- Prevemos que los beneficios del 2T del S&P500 sean buenos. El consenso de la estimación de crecimiento del PER del 2T —en torno al 9%— es el más alto desde 2021.

Desarrollo de mercado

Mundo

- Hubo grandes déficits fiscales con Trump y con Biden: por recortes fiscales con Trump y por gasto con Biden.

- UU. gasta más de un billón de dólares al trimestre en intereses de la deuda y las previsiones de la Oficina Presupuestaria del Congreso ofrecen pocas esperanzas de mejora. La pregunta clave es el papel que jugará la Fed en este nuevo régimen macro a largo plazo.

- La elección del momento justo de la política de la Fed tiene que ser casi perfecta para evitar un error. Hay riesgo de efectos rezagados del endurecimiento si recortan tarde y de desanclaje de las expectativas de inflación si actúan demasiado pronto.

- Las elecciones están complicando aún más la senda de los tipos en un momento en que el crecimiento se ralentiza.

- Las manufacturas de EE. UU. se contrajeron por tercer mes consecutivo en junio.

- El índice de servicios del ISM de junio se situó en 48,8, el nivel más bajo desde mayo de 2020.

- El continuo aumento de las solicitudes de subsidio de desempleo también es notable.

Europe

- Las elecciones anticipadas en Francia están elevando la prima de riesgo política en Europa, pero se trata más de disciplina fiscal que del peligro de un «Frexit». Si Le Pen no logra una mayoría, que ahora es el resultado más probable, los activos franceses podrían emprender otro rally de alivio.

- El Banco Central Europeo (BCE) no parece tener prisa por volver a bajar los tipos en julio. Al menos así es como podrían interpretarse los recientes comentarios del economista jefe del BCE, Philip Lane, y de su presidenta, Christine Lagarde.

Suiza

La brecha entre el índice de la cesta de la compra (PMI) de las industrias y los servicios volvió a ampliarse en junio. Pero la volatilidad de ambos PMI ha aumentado en los últimos meses, sin una dirección clara. En un periodo más largo los PMI han seguido apuntando a una economía suiza de dos velocidades: servicios sólidos e industria más débil.

Como dijo Bill Clinton: los americanos prefieren «fuerte y equivocado» que «débil y en lo cierto»

Históricamente el mercado ha tendido a ser más volátil uno o dos meses antes de las elecciones en EE. UU., lo que suele coincidir con el primer debate presidencial. Pero el momento del debate de este año (el más temprano en la historia política moderna del país) y la nefasta actuación de Biden podrían provocar más volatilidad. Y los llamamientos de estrategas y donantes demócratas a una potencial sustitución están aumentando.

El tiempo se acaba, ya que la Convención Nacional Demócrata comienza el 19 de agosto. La fecha límite para confirmar al candidato podría ser el 7 de agosto, según la ley del estado de Ohio. La búsqueda de un nuevo candidato agudizaría la incertidumbre sobre el resultado electoral y podría elevar la volatilidad bursátil desde el ínfimo nivel actual.

Según una nueva nota de Strategas que detalla el proceso para cambiar al candidato demócrata, solo Biden tiene autoridad para retirarse a sí mismo de una de dos formas:

- Opción A: Biden puede liberar a sus delegados en la convención, dejándoles que elijan el candidato. Esto probablemente sería un intento de centrar la convención en el legado de Biden, a la vez que se honra su servicio público y se preserva su dignidad.

- Opción B: Después de la convención, los 100 miembros del Comité Nacional Demócrata pueden elegir al candidato mediante votación por mayoría. Este método daría más control a Biden, pero podría retrasar la selección y facilitar impugnaciones legales en estados en liza, como Wisconsin y Nevada.

Los resultados en el Senado y la Cámara de Representantes también son importantes para la senda de la política fiscal y la perspectiva de la deuda. Nuestro escenario de base sigue siendo que el Congreso estará dividido entre demócratas y republicanos, al margen de quien gane la presidencia.

Los demócratas tienen ligeramente más probabilidades de hacerse con la Cámara y los republicanos con el Senado. Un gobierno dividido probablemente resultará en un bloqueo legislativo en lo relativo a la aprobación de políticas fiscales. Una presidencia y un Congreso republicanos unificados es potencialmente el resultado que menos prefieren los mercados financieros —particularmente para la renta fija—, ya que podría haber más largueza fiscal y serias inquietudes por el déficit fiscal y la perspectiva de la deuda. Hasta el debate este era un escenario improbable (15-20%). Seguiremos de cerca los acontecimientos.

- El impuesto de sociedades probablemente permanezca en torno al 21%, ya que los demócratas intentarán extraer concesiones para una extensión de la Ley de empleos y recortes de impuestos (TCJA, también conocida como los recortes fiscales de Trump de 2017). Para 2025 la Casa Blanca podría recurrir a actuaciones ejecutivas y regulatorias para impulsar políticas que no precisan legislación (p. ej., los aranceles).

- Los riesgos de aranceles siguen siendo un comodín negativo, ya que las tensiones comerciales con China se agudizarían, sobre todo con un gobierno de Trump.

- Según un panel de JPMorgan Chase en abril con representantes de ambos partidos, hay una alta probabilidad de una segunda ley de CHIPS. Es razonable esperar que continúe el apoyo fiscal al sector de fabricación tecnológica en cualquier caso.

- Aún más preguntas abundan sobre la Ley de reducción de la inflación (IRA), ya que es el único programa no bipartito. Parece improbable un rechazo total de los subsidios de la ley relacionados con los vehículos eléctricos (VE), sobre todo porque los distritos electorales republicanos suponen un 71% de la inversión total recibida para tecnologías limpias de vehículos y baterí Pero el elemento de consumo de la IRA (p. ej., las rebajas fiscales por VE) podría alterarse o eliminarse.

Posicionamiento

Nuestra perspectiva de mercado sigue siendo positiva para los activos de riesgo en el tercer y cuarto trimestre. Creemos que se caracterizarán por una suavización del crecimiento nominal, una potencial vuelta a la desinflación, una Fed proactiva que recortará tipos si el crecimiento o la inflación bajan más abruptamente y una mejora de las perspectivas de beneficios empresariales.

Creemos que la gran capitalización estadounidense de calidad seguirá ofreciendo una rentabilidad superior hasta que algo importante cambie en el entorno macro. Se prevé que el oro siga subiendo por la demanda de los bancos centrales de mercados emergentes, pero últimamente China se ha mostrado sensible a los precios y ha dejado de comprar.

- Según Goldman Sachs, el S&P ha subido más de un 15% en la primera mitad del año solo 25 veces desde 1900. Ha habido una tasa de éxito del 72% para una rentabilidad media del 8,9% en la segunda mitad del añ

Dicho esto, vemos más riesgos para las bolsas de EE. UU. a medio plazo por las altas valoraciones y un crecimiento que está próximo a estancarse. A medida que aumentan los riesgos políticos, la fuerte concentración en la renta variable solo los amplía. Además, la inquietud por el endeudamiento público y los niveles de deuda sigue al alza.

En los mercados de renta fija la curva de rentabilidades se ha positivizado desde el debate presidencial y, con ello, la creciente posibilidad de una segunda presidencia de Trump.

- Extrapolando el movimiento en los rendimientos nominales y reales, podría darse mayor crecimiento económico, más inflación y más oferta de bonos del Tesoro de EE. UU. si Trump gana.

- Una postura más restrictiva sobre inmigración reduciría la mano de obra y elevaría los salarios, lo cual es inflacionista, al igual que los aranceles y las políticas proteccionistas.

Implementar tales políticas inflacionistas a la vez que se empuja a la Fed hacia una postura más acomodaticia probablemente genere más volatilidad en el ciclo macroeconómico. Puesto que no creemos que esto favorezca a las inversiones de larga duración, mantenemos la infraponderación en bonos.

A nivel de sectores de renta variable, una victoria de Trump posiblemente incrementaría las probabilidades de extender una mayor parte de los recortes fiscales que van a expirar. Esto beneficiaría más claramente a sectores clave como la energía y las telecomunicaciones.

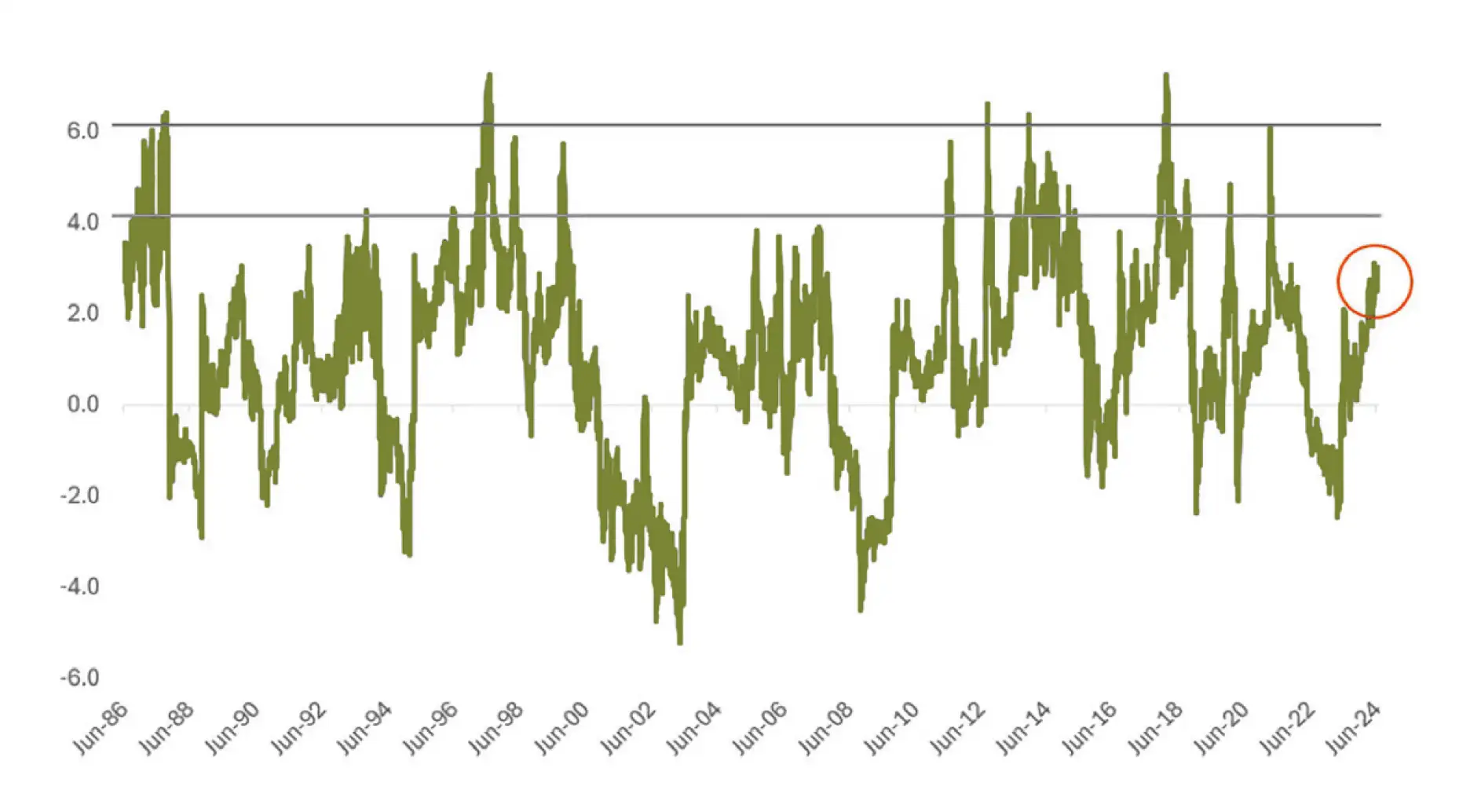

Chart

Este gráfico muestra las rentabilidades móviles de 12 meses del S&P 500 ajustadas por la volatilidad que superan a la tasa libre de riesgo, conocida como la ratio de Sharpe. Los ratios más altos se pueden observar antes de las grandes caídas, donde un ratio superior a 4 indica un mercado cada vez más frágil y uno superior a 6 apunta a euforia en el mercado. Si el ratio actual de 3 sube más, será crucial reevaluar las exposiciones al riesgo.