Fallstricke bei der Interpretation von Performancekennzahlen (Teil 1 von 2)

Betrachtet man den aktuellen positiven Trend im Private Equity (PE) Universum, so lässt sich feststellen, dass sich dieser, gemessen an der Anzahl neu angelegter Fonds, in den letzten zehn Jahren deutlich verstärkt hat. Beispielsweise wurden im Jahr 2019 bereits 154 PE Fonds lanciert, wohingegen es im Jahr 2010 noch 107 gewesen sind. Dieses steigende Angebot an Fonds führt den Investor vor die Qual der Wahl. Besonders die Analyse der Performance ist mit Schwierigkeiten verbunden, da die angegebenen Kennzahlen nicht immer der Realität entsprechen oder unter Umständen nicht aussagekräftig sind. Aus diesem Grund ist es für einen potentiellen PE Investor unausweichlich, die grundlegendsten Performance Kennzahlen für PE Fonds zu verstehen.

In der folgenden Artikelreihe erläutern wir, anhand eines Beispiels, welches die wichtigsten Kennzahlen zur Interpretation der Performance von PE Fonds sind und verweisen dabei auf deren grössten Tücken.

Die zwei wichtigsten Masse, welche zur Bewertung von PE Fonds hinzugezogen werden müssen, sind die interne Verzinsung (IRR: Internal Rate of Return) und die sogenannten „Cash-on-Cash“ Multiples. Der folgende Artikel fokussiert sich zunächst auf die, verglichen mit dem IRR, einfach berechenbaren und interpretierbaren „Cash-on-Cash“ Multiples. Grundsätzlich gilt, dass die Rendite eines PE Fonds auf Basis der zugrundeliegenden Cash Flows berechnet wird. Dementsprechend sind die Cash Flow Daten und deren Genauigkeit von höchster Wichtigkeit. Liegen diese Daten beispielsweise nicht für jeden PE Fonds eines PE Portfolios vor, lässt sich die Portfolioperformance, durch die Durchschnittsbildung der IRRs der zugrunde liegenden Fonds, nicht ableiten.[1]

„Cash-on-Cash“ Multiples sind Multiplikatoren der Kostenbasis, welche den Wert des Ertrages einer Anlage ausdrücken, ohne jedoch den zeitlichen Bezug zu diesen Kapitalflüssen zu berücksichtigen. In diese Kategorie einzuordnen ist die „Distribution to Paid-In“ (DPI) Ratio, welche die Ausschüttungen eines Fonds ins Verhältnis zum eingesetzten Kapital setzt. Dementsprechend kann ein Investor bei einer DPI >1 daraus schliessen, dass bereits mehr als das ursprünglich eingesetzte Kapital durch Ausschüttungen zurückbezahlt wurde. Ähnlich, lässt sich auch die sogenannte „Residual Value to Paid-In“ (RVPI) Ratio berechnen. Hier wird im Zähler anstelle der Ausschüttungen des Fonds, der zugrundeliegende Restwert innerhalb der Fonds zur Berechnung herangezogen. Beim Restwert handelt es sich um den unrealisierten geschätzten Wert der zugrundeliegenden Vermögenswerte, welcher sich aus einer Veräusserung zum jeweiligen Zeitpunkt ergeben würde. Da der Restwert vom Manager selbst geschätzt wird, ist diese Kennzahl im Gegensatz zum DPI einfacher zu manipulieren und sollte deshalb mit Vorsicht betrachtet werden.[2]

Beide oben genannten Kennzahlen lassen sich konsolidiert durch die sogenannte „Total Value to Paid-In“ (TVPI) Ratio darstellen. Diese Kennzahl ergibt sich aus der Addition des DPIs und des RVPIs, sodass der TVPI das Verhältnis zwischen den bereits erhaltenen Ausschüttungen und dem Restwert darstellt. Diese Ratio eignet sich besonders um einen Überblick des aktuellen Investmentzustandes eines PE Fonds zu erhalten. Auch wenn diese Kennzahl im Vergleich zum DPI und RVPI, den besten Überblick bietet, ist auch diese Kennzahl mit Vorsicht zu geniessen, da auch hier der Restwert mit in die Berechnung miteinfliesst und damit von der Schätzung des Managers abhängt.

Mit der obigen Einführung der Performancekennzahlen, wird ersichtlich, dass es sich bei der Performance-Messung von PE Fonds um ein komplexes Verfahren handelt. Ein Grund für diese Komplexität ist, dass die Anteile von Private Equity Fonds in den meisten Fällen nicht am öffentlichen Markt gehandelt werden. Dasselbe gilt für die zugrundeliegenden Vermögenswerte eines Fonds, deren verfügbare Marktpreisinformationen oft veraltet sind und vom Manager subjektiv geschätzt werden können. Zwischen der letzten öffentlichen Berichterstattung eines Unternehmensankaufes oder einer Finanzierungsrunde und dem aktuellen Gesamtwert eines Fondsvermögens (NAV: Net Asser Value) können Jahre vergangen sein. Die aufgeführten Umstände bieten den Managern den notwendigen Rahmen, um ihre erzielten Resultate zum Teil beschönigt auszuweisen.

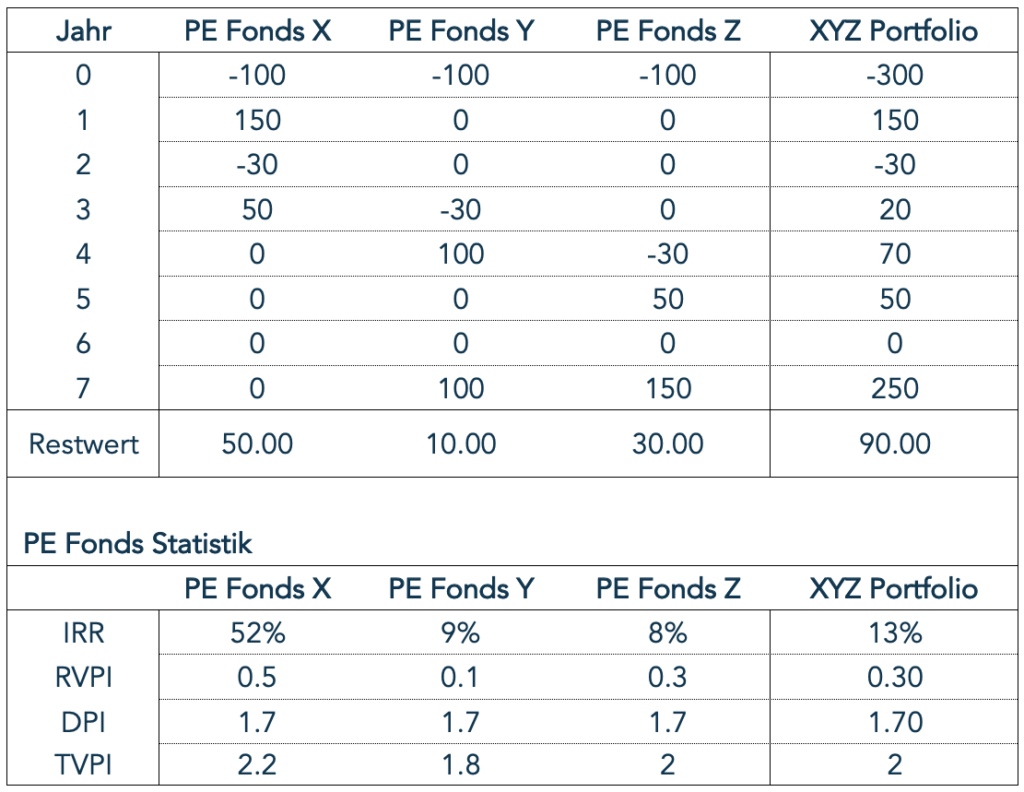

Zur Veranschaulichung der zuvor genannten Kennzahlen haben wir in der Tabelle 1 drei fiktive Fonds mit deren zugrundeliegenden Cash Flow Daten, sowie das konsolidierte Portfolio aus diesen drei Fonds dargestellt. Um eine Vergleichbarkeit der Fonds zu ermöglichen, unterscheiden sich die dargestellten fiktiven Fonds lediglich durch ihren Restwert und dem entsprechenden Timing der Cash Flows (Kapitalabrufe und Ausschüttungen).

Tabelle 1: Beispielberechnung unterschiedlicher Performancekennzahlen für drei fiktive PE Fonds und eines PE Portfolios

Die PE Fonds in der Tabelle 1 weisen also dieselbe Anzahl an Kapitalabrufen und Ausschüttung auf, was zur Folge hat, dass der DPI für alle Fonds identisch ist. Im Gegensatz dazu, weist der TVPI auf Grund der unterschiedlichen Restwerte auch unterschiedliche Resultate für die aufgelisteten Fonds auf. Den höchsten TVPI konnte somit der Fonds X mit einem Multiple von 2.2x erzielen, während der Fonds Z auf Grund des geringeren Restwerts den kleinsten TVPI aufweist. Auf Portfolioebene ergeben sich die oben genannten Kennzahlen durch eine Aggregation der Cash Flows. Wichtig zu beachten bei den „Cash-on-Cash“ Multiples ist, dass diese Kennzahlen den Zeitwert unberücksichtigt lassen und dementsprechend ihre Aussage-kraft, insbesondere im Performancevergleich von unterschiedlichen Fonds, gering ist.

Gut zu erkennen ist, dass der erste Fonds trotz eines nur um 0.2x höheren TVPIs einen deutlich höheren IRR aufweist. Wieso das der Fall ist und wie man durch den Einsatz von einer der meistbeachteten und zugleich umstrittensten Performancekennzahlen, des IRR, die oben genannte Restriktion des Zeitwerts berücksichtigen kann, werden wir im nächsten Artikel genauer erläutern.

Dr. Clemens Gregor, Christopher Janik

[1] Cornel, J. (2017). Synthetic Peer Benchmarking for Diversified Private Equity Programs. The Journal of Alternative Investments, 19:4. 53-66.

[2] BVCA (2015). Private Equity Performance Measurement: BVCA Perspectives Series (Working Paper). London, England.