Schock, Resilienz und Lösung: Navigation durch die Ölkrise

erstellt von Ullrich Fischer, Chief Investment Officer

-

Geopolitik erhöht Volatilität – Funda...Market View März 2026

-

Märkte, Volatilität & Produktivit...Market View Februar 2026

-

Zuerst Goldilocks, später Überhitzung...Market View Januar 2026

-

Fed schwenkt wieder auf dovishen KursMarket View Dezember 2025

-

KI-Superzyklus, Fed-Lockerung & s...Market View November 2025

-

Skepsis treibt den Bullen: Unterinves...Market View Oktober 2025

-

KI-Momentum, Fed-Kurswechsel, Inflati...Market View September 2025

-

Rallye mit Gegenwind: Märkte robust, ...Market View August 2025

-

Die Rückkehr von Goldilocks zeichnet ...Market View Juli 2025

-

Robuste Aktienmärkte haben noch Luft ...Market View Juni 2025

-

Märkte erholen sich trotz fragiler St...Market View Mai 2025

-

US-Zölle und ihre Auswirkungen: Risik...Market View April 2025

-

Marktumbruch: US-Protektionismus und ...Market View März 2025

-

Märkte in Bewegung: Volatilität, KI-W...Market View Februar 2025

-

Nach der Rallye: Marktvolatilität und...Market View Januar 2025

-

Positives Momentum und US-Exzeptional...Market View Dezember 2024

-

Widerstandsfähiges US-Wachstum inmitt...Market View November 2024

Executive Summary

Die Aktienmärkte folgen bislang einem „klassischen“ Ölpreisschock-Drehbuch und haben von ihren Februar-Hochs rund 10% verloren. Die entscheidende Frage ist, ob dies eine kurze, schnell überwindbare Störung wird — wie beim Golfkrieg 1990 — oder ein anhaltender Schock wie 1973 und 1979.

Die USA und der Iran stehen beide vor einem sich schließenden Zeitfenster für einen möglichen Ausweg. Der Iran hat nur so lange Verhandlungsmacht, wie er die Straße von Hormus glaubwürdig bedrohen kann — je länger er wartet, desto mehr wird seine Militärkapazität geschwächt. Trump sieht sich steigenden Energiepreisen, einer Zustimmungsrate von nur noch 35% und Zwischenwahlen im November gegenüber. Er hat Bereitschaft zu einem Abkommen signalisiert, während er die Drohung eines finalen Schlags über die kommenden zwei bis drei Wochen aufrechterhält.

Der diplomatische Eintritt Chinas als potenzieller Friedensvermittler und wahrscheinlich einziger glaubwürdiger Sicherheitsgarant für den Iran verstärkt aus unserer Perspektive den strukturellen Druck auf eine Lösung in den kommenden Wochen.

Angesichts der Turbulenzen haben sich die Fundamentaldaten gut gehalten. Die vorwärts gerichteten Zwölf-Monats-Gewinnschätzungen für den S&P 500 haben sich sogar verbessert und Credit Spreads haben sich nur moderat ausgeweitet. Goldman Sachs hat die Rezessionswahrscheinlichkeit auf 30% angehoben, was uns zum jetzigen Zeitpunkt angemessen erscheint. Der Markt behandelt die aktuelle Krise weiterhin als vorübergehende Störung, nicht als Beginn eines strukturellen Abschwungs.

Wir bleiben vorsichtig konstruktiv. Wir haben unsere Aktiengewichtung Mitte März etwas reduziert, sind aber übergewichtet geblieben. Die Rallye dieser Woche, kombiniert mit einem deutlichen Anstieg des Bärensentiments zuvor, deutet darauf hin, dass der Markt möglicherweise bereits ein Tief markiert hat. Unsere Bedingungen für eine Aktienerhöhung umfassen klare politische Bemühungen zur Deeskalation, eine sichtbare Wiederaufnahme des Tankerverkehrs durch die Straße von Hormus, sowie Brent unter 100 USD pro Barrel.

Monatsrückblick

März 2026 markiert den ersten echten Ölpreisschock seit 2022. Die Aktienmärkte verloren rund 10 % gegenüber ihren Höchstständen. Der Iran-Konflikt entwickelte sich vom geopolitischen Hintergrundrisiko zum dominierenden Einflussfaktor. Trotz dieser Belastungen schloss der MSCI World das Quartal mit nur minus 3,5% in USD — was für eine bisher bemerkenswerte Robustheit spricht.

Die Energiepreise stiegen stark. Der Preis für Brent-Rohöl stieg seit Anfang Februar um rund 78% und seit Anfang März um rund 52%, während der Durchschnittspreis für Benzin in den USA erstmals seit 2022 die Marke von 4 USD pro Gallone überschritt — eine politisch sensible Schwelle.

Der Rückgang war breit angelegt: Die „Magnificent 7“ verloren rund 6%, der Stoxx 600 gab um 7,5% nach und Schwellenländer verzeichneten im März ein Minus von 13%. Bitcoin zeigte sich hingegen widerstandsfähiger als erwartet.

Gold war der auffälligste Verlierer mit einem Minus von 11,5% im März und einem maximalen Rückgang von fast 25%. Gold wurde zur zentralen Liquiditätsquelle, als die Dollarnachfrage in der Krise sprunghaft anstieg. Starker Verkaufsdruck kam von der Türkei, die laut Berichten erhebliche Goldreserven zur Stützung der Lira liquidierte. Wir hatten unsere Goldquote zu Beginn des Jahres, nahe 5.100 USD pro Unze, reduziert und nutzten den März-Rückgang, um Positionen zu attraktiveren Kursen wieder aufzubauen. Die Volatilität dürfte zwar anhalten, doch sehen wir Gold als die durch die Korrektur bereits am stärksten bereinigte Anlageklasse, deren langfristige Fundamentaldaten intakt sind und sich durch die gestiegene politische Unsicherheit sogar verbessert haben.

Die bedeutendste makroökonomische Entwicklung war eine deutliche Straffung der Finanzierungsbedingungen. Der US Financial Conditions Index — der Zinssätze, Credit Spreads, Aktienkurse und den Dollar beobachtet — erreichte den „engsten“ Stand seit Juni 2025, mit dem zweitschnellsten Straffungstempo seit dem Fed-Zinserhöhungszyklus 2022. Solche Straffungen dämpfen die Wirtschaftsaktivität typischerweise mit Verzögerung. Hält der Schock an, könnten sich die Sorgen um Energie und Inflation zu einer Wachstumsverlangsamung wandeln und die Rezessionswahrscheinlichkeit erhöhen.

Geopolitische Eskalationen sind meist temporäre Marktschocks

Die aus unserer Sicht wichtigste neue diplomatische Variable ist China. Am 31. März schlossen Chinas Außenminister Wang Yi und Pakistans Außenminister Ishaq Dar Gespräche in Peking ab und veröffentlichten eine gemeinsame Fünf-Punkte-Friedensinitiative. Diese fordert einen sofortigen Waffenstillstand, den raschen Beginn von Friedensverhandlungen sowie die umgehende Wiederherstellung der freien Schifffahrt durch die Straße von Hormus.

Peking ist möglicherweise in einer einzigartigen Position, dem Iran im Gegenzug für die Öffnung der Meerenge glaubwürdige langfristige Sicherheitsgarantien anzubieten. Zugleich ist China Teherans größter Öl-Käufer und hat ein erhebliches wirtschaftliches Interesse an einem ungehinderten Durchgang.

Donald Trump hat signalisiert, dass die USA ihre Beteiligung am Konflikt innerhalb der nächsten zwei bis drei Wochen beenden könnten. Wir denken, dass beide Seiten starke Anreize haben, eine Lösung zu finden, bevor der Schaden irreversibel wird.

Das Bullenszenario: Falls der Konflikt endet und die Straße von Hormus sich zu öffnen beginnt, können die Märkte die wirtschaftlichen Folgen ignorieren — ähnlich wie nach einer Naturkatastrophe. Die Unternehmensgewinne beschleunigten sich in den Schock hinein und die mittel- und langfristigen Inflationserwartungen sind bisher relativ gut verankert geblieben. Bei einem Abkommen könnte Brent-Öl innerhalb von Tagen um 25-30 USD fallen und der S&P 500 wieder auf 7.000 steigen.

Das Bärenszenario: Die physischen Puffer — strategische Ölreserven, Lagerbestandsabbau, Öl-auf-See — sind endlich und bald erschöpft. Die Energiemärkte steuern auf einen Abgrund zu, wo Preisspitzen parabolisch werden können. Reagieren Unternehmen dann auf anhaltenden Margendruck mit Stellenabbau, ist eine rezessive Spirale möglich.

Wir geben dem Bullenszenario den Vorzug, vorausgesetzt eines nahen militärischen US-Rückzugs. Lieferketten-Indikatoren deuten darauf hin, dass die Weltwirtschaft einen vorübergehenden Schock absorbieren kann, wenn der Konflikt schnell gelöst wird.

Das folgende Diagramm zeigt globale Lieferzeiten von Zulieferern als Z-Scores (Standardabweichungen) — ein statistisches Maß, das angibt, wie weit die aktuellen Bedingungen vom langfristigen Durchschnitt abweichen; null ist eine „normale“ Welt; der Anstieg von fast +4 Standardabweichungen in 2021/22 spiegelte die Krise der Lieferketten im Zuge der Pandemie gefolgt von der Ukraine-Invasion wider.

Quelle: Goldman Sachs

Der aktuelle Wert ist moderat gestiegen, liegt jedoch weiterhin nahe am Normalniveau. Obwohl die Schließung der Straße von Hormus zweifellos einen Schock darstellt, hat sie bislang keine breit angelegte, strukturell verankerte Störung der globalen Lieferketten ausgelöst, wie wir sie zuletzt in der Inflationsphase von 2021–2022 gesehen haben.

Positionierung

Wir interpretieren die jüngste Marktschwäche als Korrektur innerhalb eines anhaltenden Bullenmarkts. Trotz eines schwierigen Umfelds — geopolitische Konflikt, stark gestiegene Ölpreise, steigende Zinsen, KI-Unsicherheit und sechs Monate Konsolidierung bei den Magnificent 7 — liegt der S&P 500 im Jahresverlauf weniger als 5% im Minus. Bullenmärkte haben historisch durchschnittlich rund 5,6 Jahre gedauert, der aktuelle Zyklus ist hingegen nur rund drei Jahre alt.

Eine Korrektur von rund 10% tritt etwa alle 12 Monate auf und bietet oft attraktive Einstiegspunkte. Solange die Straße von Hormus jedoch geschlossen bleibt, könnten Abwärtsrisiken leicht eskalieren und sich zu einem Bärenmarkt entwickeln.

Dennoch deuten Sentiment- und Positionierungsindikatoren auf eine mögliche Bodenbildung hin. Ein erneutes Testen der jüngsten Tiefstände ist durchaus wahrscheinlich, unser Basisszenario ist jedoch, dass der Großteil der Abwärtsbewegung bereits hinter uns liegt.

Handelsvolumina von Put-Optionen – als Ausdruck ausgeprägter Anlegerfurcht – sind auf Niveaus gestiegen, die historisch häufig mit Korrekturtiefs zusammenfielen. Gleichzeitig zeigten sich die Spreads von Investment-Grade-Anleihen bisher stabil; in früheren Bärenmärkten weiteten sie sich in der Regel deutlich aus, noch bevor die Aktienmärkte ihren Tiefpunkt erreichten. Dies signalisiert derzeit nur begrenzten systemischen Stress.

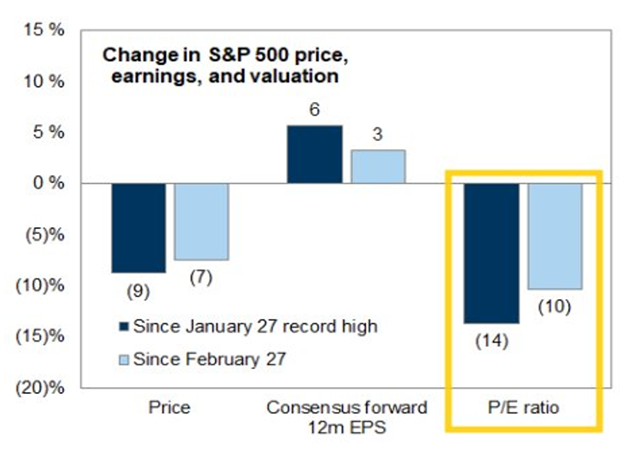

Die Korrektur an den Aktienmärkten ist in erster Linie bewertungsgetrieben und nicht durch rückläufige Gewinne verursacht – ein Unterschied, der für den weiteren Erholungspfad entscheidend ist. Seit dem Hoch am 27. Januar ist der S&P 500 bis zum Tief um rund 9% gefallen, wobei der Rückgang vor allem auf eine etwa 14%ige Kompression des Kurs-Gewinn-Verhältnisses (KGV) zurückzuführen ist. Gleichzeitig sind die Konsensschätzungen für die Gewinne der kommenden zwölf Monate laut Goldman Sachs um rund 6% gestiegen.

Quelle: Goldman Sachs, FactSet

Damit zählt der März 2026 zu den schärfsten Bewertungskompressionen seit der Globalen Finanzkrise und lässt US-Aktien nun attraktiver erscheinen.

Auf Sektorebene haben sich Technologiebewertungen deutlich angepasst. Die Bewertungsprämie gegenüber dem breiteren S&P 500 ist nun auf einem Sieben-Jahres-Tief. Nvidia notiert erstmals seit über einem Jahrzehnt auf einem ähnlichen Vorwärts-KGV wie der Index, obwohl das Unternehmen voraussichtlich rund 21% des S&P-500-Gewinnwachstums im Jahr 2026 beisteuern wird.

Ein wichtiger Vorbehalt: Gewinnschätzungen hinken Marktbewegungen in anhaltenden Abschwüngen typischerweise hinterher. Im Jahr 2022 stiegen sie noch Monate, nachdem die Aktienmärkte ihren Höchststand erreicht hatten. Sollte die Straße von Hormus bis Mai geschlossen bleiben, sind Abwärtskorrekturen wahrscheinlich.

Abschließend möchten wir darauf hinweisen, dass wir unsere Market View künftig quartalsweise veröffentlichen werden, ergänzt durch kürzere Ad-hoc-Updates, wenn es die Marktlage erfordert. Wir glauben, dass dieser Ansatz mehr Flexibilität bietet und unsere Einschätzung besser vermitteln wird. Selbstverständlich stehen wir Ihnen für den direkten Austausch jederzeit gerne telefonisch oder per E-Mail zur Verfügung.

Quellen: Bloomberg, Goldman Sachs, JP Morgan, 3Fourteen Research, Macro 42, BCA Research, Fidelity, Haver Analytics, Steno Research, The Macro Compass

-

Geopolitik erhöht Volatilität – Funda...Market View März

-

Märkte, Volatilität & Produktivit...Market View Februar

-

Zuerst Goldilocks, später Überhitzung...Market View Januar

-

Fed schwenkt wieder auf dovishen KursMarket View Dezember

-

KI-Superzyklus, Fed-Lockerung & s...Market View November

-

Skepsis treibt den Bullen: Unterinves...Market View Oktober

-

KI-Momentum, Fed-Kurswechsel, Inflati...Market View September

-

Rallye mit Gegenwind: Märkte robust, ...Market View August

-

Die Rückkehr von Goldilocks zeichnet ...Market View Juli

-

Robuste Aktienmärkte haben noch Luft ...Market View Juni

-

Märkte erholen sich trotz fragiler St...Market View Mai

-

US-Zölle und ihre Auswirkungen: Risik...Market View April

-

Marktumbruch: US-Protektionismus und ...Market View März

-

Märkte in Bewegung: Volatilität, KI-W...Market View Februar

-

Nach der Rallye: Marktvolatilität und...Market View Januar

-

Positives Momentum und US-Exzeptional...Market View Dezember

-

Widerstandsfähiges US-Wachstum inmitt...Market View November

Haftungsausschluss

Diese Publikation wurde per 02.04.2026 erstellt.

Die in diesem Dokument enthaltenen Informationen stellen eine Marketingmitteilung der FINAD (FINAD AG, Zürich; FINAD GmbH, Wien oder FINAD GmbH, Zweigniederlassung Hamburg) dar. Diese Marketingmitteilung wurde nicht in Einklang mit den Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und unterliegt keinem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen. Dieses Dokument dient nur zu allgemeinen Informationszwecken und für die persönliche Verwendung durch den Empfänger dieses Dokuments (nachfolgend «Empfänger» genannt). Sie stellt weder ein verbindliches Angebot noch eine Aufforderung seitens oder im Auftrag der FINAD zum Erwerb, zur Zeichnung, zum Verkauf oder zur Rückgabe von Anlagen oder zur Investition in eine bestimmte Handelsstrategie oder zur Tätigung eines sonstigen Geschäfts in irgendeiner Rechtsordnung dar. Sie stellt keine Empfehlung der FINAD in rechtlicher, buchhalterischer oder steuerlicher Hinsicht oder eine Zusicherung bezüglich Eignung oder Angemessenheit einer bestimmten Anlagestrategie, Transaktion oder Investition für den einzelnen Empfänger dar. Ein Bezug auf die Performance der Vergangenheit ist nicht als Hinweis auf die Zukunft zu verstehen. Die in der vorliegenden Publikation enthaltenen Informationen und Analysen wurden aus Quellen zusammengetragen, die als zuverlässig und glaubwürdig gelten. Die FINAD gibt jedoch keine Gewähr hinsichtlich deren Zuverlässigkeit und Vollständigkeit und lehnt jede Haftung für Verluste ab, die sich aus der Verwendung dieser Informationen ergeben. Alle Meinungen und Ansichten stellen Einschätzungen dar, die zum Zeitpunkt der Drucklegung galten; Änderungen bleiben jederzeit vorbehalten, wobei keine Verpflichtung zur Aktualisierung und Mitteilung besteht. Bevor Empfänger eine Anlage-, Transaktions- oder sonstige finanzielle Entscheidung treffen, sollten sie die Eignung einer solchen Investition, Transaktion oder sonstigen Geschäfts für ihre speziellen Verhältnisse abklären und unabhängig (allenfalls mit ihren professionellen Beratern) die besonderen Risiken sowie die rechtlichen, regulatorischen, kreditmäßigen, steuerlichen und buchhalterischen Konsequenzen prüfen. Der jeweilige Empfänger ist dafür verantwortlich, zu überprüfen, ob er nach dem in seinem Wohnsitzstaat und/oder auf seine Nationalität anwendbaren Recht berechtigt ist, diese Publikation zum persönlichen Gebrauch anzufordern, zugestellt zu erhalten und zu benutzen. FINAD lehnt diesbezüglich jegliche Haftung ab. Eine Anlage in die in diesem Dokument erwähnten Fonds und sonstigen Finanzinstrumente sollten erst nach vorheriger sorgfältiger Lektüre und Prüfung des aktuellsten Verkaufsprospekts, des Fondsreglements sowie der darin enthaltenen rechtlichen Informationen und nach vorgängiger Konsultation Ihres Kundenberaters sowie – soweit erforderlich – Ihres eigenen Rechts- und/oder Steuerberaters erfolgen. Der jeweilige Empfänger ist dafür verantwortlich, zu überprüfen, ob er nach dem in seinem Wohnsitzstaat und/oder auf seine Nationalität anwendbaren Recht berechtigt ist, die entsprechenden Fondsdokumente anzufordern und zu erhalten. Weder das vorliegende Dokument noch Kopien davon dürfen in die Vereinigten Staaten versandt oder dahin mitgenommen oder in den Vereinigten Staaten verteilt oder US-Personen ausgehändigt werden.

Das vorliegende Dokument darf ohne die vorherige schriftliche Zustimmung der FINAD weder auszugsweise noch vollständig vervielfältigt werden.

Für die Schweiz: FINAD AG, Talstrasse 58, 8001 Zürich, Schweiz ist eine auf Finanzdienstleistungen und Vermögensverwaltung spezialisierte unabhängige Aktiengesellschaft, errichtet nach schweizerischem Recht. Die FINAD ist von der Eidgenössische Finanzmarktaufsicht (FINMA) als Vermögensverwalter zugelassen und wird durch die Aufsichtsorganisation (AO) AOOS beaufsichtigt. Weiter ist die FINAD an die OFS Ombud Finanzen Schweiz (http://www.ombudfinance.ch) angeschlossen. Beschwerden über die FINAD können an die AO AOOS oder die OFS gerichtet werden.

Für Österreich: FINAD GmbH, Dorotheergasse 6-8/L021, 1010 Wien, Österreich ist eine Wertpapierfirma gemäß § 3 Wertpapieraufsichtsgesetz 2018 (WAG 2018) und als solche berechtigt, die Wertpapierdienstleistungen der Anlageberatung, der Portfolioverwaltung sowie der Annahme und Übermittlung von Aufträgen, jeweils hinsichtlich Finanzinstrumenten, zu erbringen. FINAD ist nicht berechtigt, Dienstleistungen zu erbringen, die das Halten von Geld, Wertpapieren oder sonstigen Instrumenten von Kunden umfassen. FINAD unterliegt der Aufsicht der Finanzmarktaufsichtsbehörde (FMA), Otto-Wagner-Platz 5, 1090 Wien (www.fma.gv.at). Beschwerden über die FINAD können an die FMA gerichtet werden.

Für Deutschland: FINAD GmbH Deutschland, Schauenburgerstraße 61, 20095 Hamburg, Deutschland ist die deutsche Zweigniederlassung der FINAD GmbH, Dorotheergasse 6-8/L/021, AT-1010 Wien, Österreich. FINAD ist ein auf Anlageberatung, Anlagevermittlung und Vermögensverwaltung (Finanzportfolioverwaltung) spezialisiertes unabhängiges Wertpapierdienstleistungsunternehmen. Die Erbringung von Wertpapierdienstleistungen durch FINAD unterliegt der Aufsicht der Finanzmarktaufsicht (FMA), Otto-Wagner-Platz 5, 1090 Wien (www.fma.gv.at) sowie der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Straße 108, 53117 Bonn und Marie-Curie-Straße 24-28, 60439 Frankfurt am Main (www.bafin.de). Beschwerden über die FINAD können an die FMA oder die BaFin gerichtet werden.

FINAD ist nicht zur Ausübung der Rechtsanwaltschaft, Steuerberatung oder Wirtschaftsprüfung berechtigt. © Copyright FINAD – alle Rechte vorbehalten.

Weitere Angaben zum Unternehmen finden Sie unter https://finad.com/impressum.