Market View Februar

Märkte, Volatilität & Produktivitätsdisruption

erstellt von Ullrich Fischer, Chief Investment Officer

-

Schock, Resilienz und Lösung: Navigat...

-

Geopolitik erhöht Volatilität – Funda...Market View März 2026

-

Zuerst Goldilocks, später Überhitzung...Market View Januar 2026

-

Fed schwenkt wieder auf dovishen KursMarket View Dezember 2025

-

KI-Superzyklus, Fed-Lockerung & s...Market View November 2025

-

Skepsis treibt den Bullen: Unterinves...Market View Oktober 2025

-

KI-Momentum, Fed-Kurswechsel, Inflati...Market View September 2025

-

Rallye mit Gegenwind: Märkte robust, ...Market View August 2025

-

Die Rückkehr von Goldilocks zeichnet ...Market View Juli 2025

-

Robuste Aktienmärkte haben noch Luft ...Market View Juni 2025

-

Märkte erholen sich trotz fragiler St...Market View Mai 2025

-

US-Zölle und ihre Auswirkungen: Risik...Market View April 2025

-

Marktumbruch: US-Protektionismus und ...Market View März 2025

-

Märkte in Bewegung: Volatilität, KI-W...Market View Februar 2025

-

Nach der Rallye: Marktvolatilität und...Market View Januar 2025

-

Positives Momentum und US-Exzeptional...Market View Dezember 2024

-

Widerstandsfähiges US-Wachstum inmitt...Market View November 2024

Executive Summary

Makro: Das globale Wachstum bleibt trotz erhöhter Volatilität und zunehmender Dispersion über die Assetklassen hinweg robust. Die US-Daten überraschen weiterhin positiv und untermauern ein „run-it-hot“-Wachstumsnarrativ, das durch eine starke Produktivitätsdynamik gestützt wird. Im Gegensatz dazu zeigt Europa weiterhin nur eine begrenzte zyklische Traktion.

Märkte: Die Märkte sind eher durch ausgeprägte Rotationen als durch ein breites Risk-off-Verhalten gekennzeichnet. Emerging Markets und Value haben outperformt, während US Growth – insbesondere Software – unter Druck geraten ist, ausgelöst durch Sorgen über AI-getriebene Disruption. Die Volatilität bei Rohstoffen ist deutlich gestiegen; insbesondere Edelmetalle verzeichneten extreme Bewegungen, was die zunehmende Unsicherheit im Hinblick auf die Geldpolitik widerspiegelt.

Geldpolitik: Das geldpolitische Umfeld bleibt insgesamt weitgehend unterstützend. Wir sehen die Nominierung von Kevin Warsh als Versuch, die Glaubwürdigkeit der US-Zentralbank neu zu verankern, indem die Disziplin der Bilanzpolitik betont wird, während gleichzeitig auf produktivitätsgetriebene Disinflation gesetzt wird, um niedrigere Zinsen zu rechtfertigen. In der praktischen Umsetzung erwarten wir einen dovish Bias, mit begrenztem Spielraum für aggressives Quantitative Tightening. Allerdings hat sich die Bandbreite möglicher Ergebnisse ausgeweitet.

Ausblick: AI-getriebene Produktivitätsgewinne bleiben ein struktureller Rückenwind, sind jedoch ungleichmäßig über die Sektoren verteilt. Aktien behalten trotz höherer Volatilität Aufwärtspotenzial, Rohstoffe bleiben strategisch attraktiv, und Gold dürfte nach einer notwendigen Bereinigungsphase, die die Positionierung zurückgesetzt hat, konsolidieren. Insgesamt unterstützt das makroökonomische Umfeld unserer Einschätzung nach weiterhin Risk Assets.

Monatsrückblick

Die Performance seit Jahresbeginn war von starken Ausschlägen und einer extremen Dispersion über die Assetklassen hinweg geprägt. Es ist aufschlussreich zu beobachten, welche Themen vom Jahresanfang sich als robust erwiesen haben und welche nun erste Ermüdungserscheinungen zeigen. Edelmetalle zeigen erneut Anzeichen von Stärke: Gold hat mehr als die Hälfte des Rückgangs aus der vergangenen Woche aufgeholt. Bitcoin hingegen steht weiterhin deutlich unter Druck.

Die Märkte sind in eine Phase ausgeprägter, aber ungleichmäßiger Volatilität eingetreten. In einzelnen Bereichen kam es zu scharfen Verwerfungen, während die hohe Dispersion zwischen Gewinnern und Verlierern die großen Aktienindizes auf Gesamtebene relativ stabil gehalten hat.

Insgesamt sehen wir keine Hinweise auf eine breite Kapitulation in beliebten Trades. Vielmehr verlief der Rücksetzer selektiv, wobei Software-Aktien und Krypto-Assets als die zentralen Stressbereiche hervorstechen.

- Emerging Markets haben stark zugelegt, US-Technology hinkt hinterher, und Rohstoffe verzeichneten überproportionale Volatilität.

- Emerging-Market-Aktien sind der klare Outperformer: Der MSCI EM Index liegt YTD bei +9,4 % – der stärkste Jahresstart seit 2012 und eine klare Trendwende nach Jahren der Underperformance.

- Die Führerschaft hat sich gedreht: Value liegt im Plus, Growth im Minus. Mit einer Performance-Differenz von rund 7 Prozentpunkten ist das eine der extremsten monatlichen Rotationen, die je beobachtet wurde.

- Auch die Sektordispersion ist erhöht, mit einer Differenz von rund 17 Prozentpunkten zwischen Materials und Communication Services, was historisch dem 95. Perzentil entspricht.

- Die Volatilität bei Rohstoffen war der sichtbarste Ausdruck dieser Marktinstabilität. Die 30-Tage-Volatilität von Gold sprang von rund 20 % Anfang Januar auf über 46 % Anfang Februar – die volatilste Phase seit der globalen Finanzkrise.

- Silber zeigte sich noch extremer: Die Volatilität erreichte dreistellige Werte, wie zuletzt 1980, einschließlich eines nahezu beispiellosen Einbruchs von 31 % an einem einzelnen Tag, gefolgt von einer Gegenbewegung.

- Aus makroökonomischer Sicht stützt die jüngste ISM-Veröffentlichung erneut das „run-it-hot“-Narrativ: Der Gesamtindex stieg auf den höchsten Stand seit August 2022, neue Bestelleingänge erreichten den höchsten Wert seit Februar 2022, und auch die Beschäftigungskomponente verbesserte sich. Dies unterstreicht unsere Einschätzung, dass der Konsens hinsichtlich des US-Wachstums weiterhin übermäßig pessimistisch ist.

Produktivitätsdisruption

Wir vertreten seit einiger Zeit die Auffassung, dass die Produktivität vor einer spürbaren Verbesserung steht, angetrieben durch rasche Fortschritte im Bereich der Künstlichen Intelligenz. Für die Märkte scheint die zentrale Frage inzwischen weniger zu sein, ob die Produktivität steigen wird, sondern vielmehr, wie ungleichmäßig ihre Gewinne – und die damit verbundenen Disruptionen – verteilt sein werden.

Der jüngste Stress an den Aktienmärkten hat sich insbesondere auf den Software-Sektor konzentriert. Deutliche Kursrückgänge bei mehreren Large Caps haben das ausgelöst, was Trader als „SaaSpocalypse“ bezeichnen – im Kern breit angelegte und weitgehend undifferenzierte Verkäufe bei Software-as-a-Service-(SaaS)-Aktien. JPMorgan verweist dabei auf die rasante Weiterentwicklung von Anthropics Claude – von einem Large Language Model hin zu einer agentischen, Aufgaben ausführenden Plattform – als zentralen Katalysator. Dies hat die Sorge verstärkt, dass sich AI von einem Produktivitätsverstärker zu einem direkten Substituten für wissensbasierte White-Collar-Arbeit entwickelt.

Im Kern des Abverkaufs steht die Befürchtung, dass Generative AI die traditionellen ökonomischen Grundlagen von Software untergräbt: Seat-based Pricing, planbare Recurring Revenues und die Moats etablierter Anbieter. Investoren fokussieren sich zunehmend auf das Risiko sinkender Nutzerzahlen, Margenkompression sowie erzwungener Preisreduktionen, da AI-native Wettbewerber mit schlankeren Kostenstrukturen auf den Markt drängen. Etabliert und groß zu sein wird nicht länger automatisch belohnt; Markteintrittsbarrieren schwächen sich ab, und die Preismacht wird infrage gestellt – aus unserer Sicht teilweise zu Recht. Gleichwohl scheinen die Märkte Tempo und Reichweite des AI-getriebenen Wandels in einer Weise zu extrapolieren, die uns überzogen erscheint. Die Sektorbewertungen nähern sich inzwischen den Tiefstständen aus 2022 sowie der Covid-Phase an.

Dem steht auch ein starkes Gegenargument gegenüber. AI senkt die Kosten und den Zeitaufwand für die Softwareentwicklung deutlich. Dadurch dürfte es zu einer starken Zunahme von Code und Applikationen kommen. Dies wird mehr Daten erzeugen, nicht weniger. Entsprechend steigt die Nachfrage entlang der gesamten Infrastruktur-Wertschöpfungskette von Datenbanken über Speichermedien, Cybersecurity und dergleichen. Zudem ist es unwahrscheinlich, dass Unternehmen ihre wirklich kritischen Softwareanbieter vollständig aufgeben und durch rein interne, AI-native Lösungen ersetzen.

Wie Nvidia-CEO Jensen Huang diese Woche anmerkte: „Die Vorstellung, dass AI Softwareunternehmen ersetzen wird, ist die unlogischste Idee der Welt.“

Wir sind überzeugte Anhänger der Produktivitätsrevolution und bleiben beim Software-Trade vorsichtig, selbst wenn die Bewertungen inzwischen günstig sind.

AI stellt für ausgewählte Segmente der Daten-Infrastruktur einen strukturellen Rückenwind dar, während Teile des traditionellen Enterprise-Software-Modells strukturell unter Druck geraten. Dies wirkt weniger wie eine zyklische Abschwächung und mehr wie ein Regimewechsel. Dennoch scheinen die Märkte zu übertreiben, indem der gesamte Sektor undifferenziert abgestraft wird.

Europa

Die vierteljährliche Bank Lending Survey der EZB deutet auf anhaltende Zurückhaltung der Banken bei der Kreditvergabe sowie auf eine weitere Verschärfung der Kreditbedingungen hin. Während die Nachfrage nach Unternehmenskrediten leicht zugenommen hat, verzeichnete der Immobiliensektor eine ausgeprägte Abschwächung. Insgesamt sind die Ergebnisse enttäuschend und lassen derzeit kaum Aussicht auf einen nennenswerten Kreditimpuls für den Euroraum erkennen.

Schweiz

Schweizer Aktien haben zuletzt ihre europäischen Pendants outperformt und neue Rekordstände erreicht. Getrieben wurde diese Entwicklung durch starke Kursgewinne bei defensiven Schwergewichten wie Nestlé, Roche und Novartis. Die Bewegung spiegelt eine Flucht in defensive Titel vor dem Hintergrund zunehmender Marktunsicherheit wider, insbesondere im Hinblick auf potenzielle Verlierer der AI-Entwicklung.

Kevin Warsh ist der neue Zentralbankchef

Die Nominierung von Kevin Warsh wird von den Märkten als potenzieller Wendepunkt für die US-Geldpolitik interpretiert – zu einem Zeitpunkt, an dem Glaubwürdigkeit, Inflationstoleranz und Dollarstabilität zu zentralen Themen geworden sind. Im Unterschied zu konventionelleren Kandidaten hat Warsh ein klar formuliertes Denkgerüst, Erfahrung sowohl an den Märkten als auch in der Wirtschaftspolitik sowie eine langjährige Skepsis gegenüber einer Überdehnung der Zentralbankrolle. Ob seine Ansichten vollständig umgesetzt werden, ist ungewiss – doch bereits die Möglichkeit selbst ist von Bedeutung.

Warshs Werdegang erklärt sowohl seine Attraktivität als auch die Kontroversen um seine Person. Er war während der Finanzkrise Governor der Federal Reserve und entwickelte sich dort – gestützt auf frühere Erfahrungen bei Morgan Stanley – zu einer wichtigen Schnittstelle zwischen Wall Street und politischen Entscheidungsträgern. Nach seinem Ausscheiden aus der Fed arbeitete er eng mit Stanley Druckenmiller zusammen, einem der einflussreichsten Macro-Investoren der vergangenen Jahrzehnte – ebenso wie der heutige Finanzminister Scott Bessent. Diese gemeinsame Prägung verankert beide in einer marktnahen, an der Fed-Bilanz orientierten Sicht auf Makropolitik, statt in einer rein akademischen.

Druckenmiller hat seine Unterstützung für Warsh klar zum Ausdruck gebracht: „Er war an den Märkten tätig, er war bei der Fed, und er wird nicht dumm genug sein, QT [Quantitative Tightening] zu betreiben und damit einen wirtschaftlichen Zusammenbruch auszulösen.“ Zudem betonte er, Warsh sei „sehr aufgeschlossen“ gegenüber dem Ordnungsrahmen der Alan-Greenspan-Ära, in dem Produktivitätswachstum einen Großteil der Inflationsbekämpfung übernimmt. Warsh glaubt laut Druckenmiller, dass man „Wachstum ohne Inflation haben kann“, und er lobte die enge

inhaltliche Übereinstimmung zwischen Warsh und Bessent – beides seine ehemaligen Schützlinge. Angesichts von Druckenmillers außergewöhnlicher Erfolgsbilanz und seiner Fähigkeit, Märkte zu lesen, nehmen wir diese Aussagen sehr ernst.

Im Zentrum von Warshs Denken steht ein angebotsseitiges Argument für die Fed-Politik: Ein AI-getriebener Produktivitätsboom kann fallende Zinsen ermöglichen, ohne die Inflation erneut anzuheizen. In dieser Denke kompensiert produktivitätsgetriebene Disinflation lockerere finanzielle Bedingungen, wodurch die Notwendigkeit entfällt, die Zinsen allein aufgrund starken Wachstums restriktiv zu halten. Wachstum gilt dabei nicht als inflationär, sofern es echte Produktivitätsgewinne widerspiegelt und nicht überschüssige Nachfrage.

Diese Logik prägt auch Warshs breiteres Verständnis geldpolitischer Strategie. Er argumentiert, dass die Fed weniger mechanisch datenabhängig sein sollte, da Wirtschaftsdaten häufig spät veröffentlicht, verzerrt und revidiert werden. Er übt offen Kritik an Forward Guidance, Dot Plots und veröffentlichten Wirtschaftsprognosen, da diese eine trügerische Präzision suggerieren und die Geldpolitik unnötig einengen. In Warshs Idealbild ist Unsicherheit kein Fehler, sondern ein Merkmal: Märkte sollen Risiken einpreisen, statt sich auf Signale der Zentralbank zu verlassen.

Die Bilanz der Fed spielt in diesem Weltbild eine zentrale Rolle. Warsh befürwortet eine Deregulierung des Bankensektors und eine Verlagerung der Kreditvergabe weg von der Fed-Bilanz hin zum privaten Sektor – konkret hin zu einem stärker dezentralisierten Bankensystem, das auf kleinen und mittelgroßen Banken basiert, statt auf wenigen dominanten Instituten. In seinem Idealzustand schrumpft die Fed, die Reserven gehen zurück, und die Liquiditätsbereitstellung verlagert sich zurück in einen wettbewerbsorientierten, regulierten Bankensektor, anstatt bei Großbanken, Private-Credit-Fonds oder der Zentralbank selbst konzentriert zu bleiben.

Wir halten es jedoch für berechtigt, dass Kommentatoren skeptisch sind, ob eine zusätzliche, substanzielle Bilanzreduktion tatsächlich umsetzbar ist. Ein 12-köpfiges FOMC – von denen viele stark auf Marktstabilität fokussiert sind – von aggressivem QT zu überzeugen, dürfte äußerst schwierig sein. Auch die politischen Anreize sprechen dagegen: Präsident Trump wünscht sich niedrigere Zinsen und hohe Aktienmärkte, nicht einen anhaltenden Liquiditätsentzug.

Warshs Herausforderung besteht daher nicht darin, ob er dovish agiert, sondern wie er eine dovishe Ausrichtung glaubwürdig begründet. Seine Überlegungen wirken kohärent: Er stützt sich auf AI-getriebene Produktivitätsgewinne und Bilanzdisziplin, um zu argumentieren, dass niedrigere Zinsen nicht inflationär sein müssen. Gelingt dies, könnte dies helfen, die Renditen am langen Ende zu verankern und eine übermäßige Dollar-Schwäche zu begrenzen – allerdings um den Preis höherer Unsicherheit und Volatilität. Angesichts weiterhin solider makroökonomischer Fundamentaldaten und Unternehmensgewinne erscheint dieser Trade-off vertretbar.

Gleichwohl bleibt vieles vorläufig. Wir haben Warsh bislang nicht selbst reden gehört. Die kommenden ein bis zwei Monate werden entscheidend sein. Seine Nominierung könnte einen hawkishen Wandel in der Geldpolitik markieren, was jedoch nicht unser Basisszenario ist.

Positionierung

Wir sind der Ansicht, dass Marktkommentatoren Kevin Warsh zu schnell als Hawk einordnen. Diese Einschätzung stützt sich auf Positionen, die er vor mehr als einem Jahrzehnt vertreten hat. Die politische Realität ist jedoch entscheidend. Präsident Trump würde keinen Fed-Chair nominieren, der in der Praxis nicht bereit ist, die Geldpolitik zu lockern.

Entsprechend erwarten wir, dass die Tendenz dovish bleibt, solange die Inflation unter Kontrolle ist. Nennenswertes Quantitative Tightening ist unwahrscheinlich, da es dafür einen Konsens im FOMC braucht. Außerdem bestehen Risiken für die Funktionsfähigkeit der Märkte und es ist politisch unerwünscht.

Unsere Arbeitsthese impliziert einen flachen bis schwächeren Dollar, höhere Aktienkurse und eine Tendenz zur Ansteigung der Zinskurve. Sollten die Renditen am langen Ende ungeordnet steigen, dürften Anpassungen bei der Emission von Staatsanleihen unter Scott Bessent stabilisierend wirken.

Zusammengefasst: Die Märkte sind nervös, doch die globale Fiskalpolitik hält die Volkswirtschaften in einem „run-it-hot“-Modus, die Fed ist weiter unterstützend, und Aktien sowie Rohstoffe behalten Aufwärtspotenzial. Die jüngste parabolische Bewegung und der anschließende Rücksetzer bei Edelmetallen könnten auf eine späte Phase des Debasement-Trades hindeuten. Es gibt aber keine Anzeichen von breitem Stress: die Zinsen sind stabil, Risk Assets zeigen sich aggregiert widerstandsfähig, und Kapitalflucht ist nicht zu beobachten.

Aktien: Auf mittlere Sicht dürfte produktivitätsgetriebenes Wachstum die Aktienmärkte weiter stützen, auch wenn der Weg volatiler verläuft. Wir betrachten AI-Adopter – insbesondere große Non-Tech-Unternehmen – als die zentralen Gewinner.

Gold: Der starke Anstieg von Gold spiegelt Skepsis gegenüber der langfristigen Geldentwicklung wider und nicht kurzfristige Inflationssorgen. Warshs Nominierung scheint darauf abzuzielen, diesem Vertrauensverlust entgegenzuwirken. Wir interpretieren die jüngste Volatilität als notwendige Bereinigungsphase und nicht als definitiven Höhepunkt, wenngleich die Risiken für den Debasement-Trade gestiegen sind.

USD: Warshs Nominierung eliminiert das Worst-Case-Szenario für den Dollar. Wir erwarten nun eine moderate, kontrollierte Abwertung statt eines ungeordneten Einbruchs.

Rohstoffe: Wir halten Rohstoffe für attraktive strategische Allokationen und für zentrale Profiteure eines erneuten Wachstumsschubs, insbesondere Industriemetalle.

Bitcoin: Wir sind überrascht über die massive Divergenz zwischen Gold und Bitcoin, da wir Bitcoin als Profiteur eines Debasement-Umfelds erwartet hatten. Stattdessen sind Bitcoin und andere Krypto-Assets in einen Bear Market eingetreten, der – folgt man der Historie – noch einige Zeit anhalten dürfte. Potenzielle Katalysatoren für eine Trendwende sind neue US-Krypto-Gesetzgebung, die institutionelle Nutzung von Stablecoins und die Tokenisierung von Assets sowie die Implementierung einer strategischen Bitcoin-Reserve in den USA. Wir belassen unsere Portfolioallokation unverändert und würden sie bei deutlich weiter fallenden Kursen möglicherweise erhöhen.

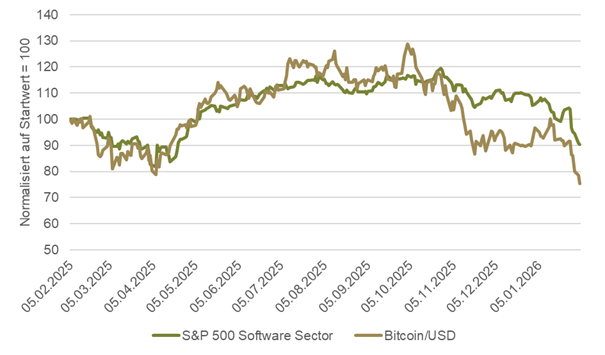

Software and Bitcoin – Geteiltes Leid

Quellen: Bloomberg

Bitcoin ist deutlich auf rund 70.000 USD gefallen und hat damit seine Gewinne seit Trumps Wahl im Jahr 2024 wieder abgegeben. Der Preisrückgang vom Hoch im Oktober 2025 beläuft sich bereits auf 45 %. Auffällig ist, dass Bitcoin parallel zu Software-Aktien fällt. Viele Investoren scheinen Bitcoin fälschlicherweise mit Software gleichzusetzen, obwohl Bitcoin nicht durch Artificial Intelligence gefährdet ist.

Sources: Bloomberg, Morgan Stanley, Bank of America, Goldman Sachs, The Macro Compass, The Market Ear, Steno Research, 42Macro, JPM, Hightower Naples, Strategas, FT, BCA Research, Renaissance Macro, BlackRock, 3Fourteen Research, TS Lombard, Ned Davis Research, Vontobel

-

Schock, Resilienz und Lösung: Navigat...

-

Geopolitik erhöht Volatilität – Funda...Market View März

-

Zuerst Goldilocks, später Überhitzung...Market View Januar

-

Fed schwenkt wieder auf dovishen KursMarket View Dezember

-

KI-Superzyklus, Fed-Lockerung & s...Market View November

-

Skepsis treibt den Bullen: Unterinves...Market View Oktober

-

KI-Momentum, Fed-Kurswechsel, Inflati...Market View September

-

Rallye mit Gegenwind: Märkte robust, ...Market View August

-

Die Rückkehr von Goldilocks zeichnet ...Market View Juli

-

Robuste Aktienmärkte haben noch Luft ...Market View Juni

-

Märkte erholen sich trotz fragiler St...Market View Mai

-

US-Zölle und ihre Auswirkungen: Risik...Market View April

-

Marktumbruch: US-Protektionismus und ...Market View März

-

Märkte in Bewegung: Volatilität, KI-W...Market View Februar

-

Nach der Rallye: Marktvolatilität und...Market View Januar

-

Positives Momentum und US-Exzeptional...Market View Dezember

-

Widerstandsfähiges US-Wachstum inmitt...Market View November

Haftungsausschluss

Diese Publikation wurde per 05.02.2026 erstellt.

Die in diesem Dokument enthaltenen Informationen stellen eine Marketingmitteilung der FINAD (FINAD AG, Zürich; FINAD GmbH, Wien oder FINAD GmbH, Zweigniederlassung Hamburg) dar. Diese Marketingmitteilung wurde nicht in Einklang mit den Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und unterliegt keinem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen. Dieses Dokument dient nur zu allgemeinen Informationszwecken und für die persönliche Verwendung durch den Empfänger dieses Dokuments (nachfolgend «Empfänger» genannt). Sie stellt weder ein verbindliches Angebot noch eine Aufforderung seitens oder im Auftrag der FINAD zum Erwerb, zur Zeichnung, zum Verkauf oder zur Rückgabe von Anlagen oder zur Investition in eine bestimmte Handelsstrategie oder zur Tätigung eines sonstigen Geschäfts in irgendeiner Rechtsordnung dar. Sie stellt keine Empfehlung der FINAD in rechtlicher, buchhalterischer oder steuerlicher Hinsicht oder eine Zusicherung bezüglich Eignung oder Angemessenheit einer bestimmten Anlagestrategie, Transaktion oder Investition für den einzelnen Empfänger dar. Ein Bezug auf die Performance der Vergangenheit ist nicht als Hinweis auf die Zukunft zu verstehen. Die in der vorliegenden Publikation enthaltenen Informationen und Analysen wurden aus Quellen zusammengetragen, die als zuverlässig und glaubwürdig gelten. Die FINAD gibt jedoch keine Gewähr hinsichtlich deren Zuverlässigkeit und Vollständigkeit und lehnt jede Haftung für Verluste ab, die sich aus der Verwendung dieser Informationen ergeben. Alle Meinungen und Ansichten stellen Einschätzungen dar, die zum Zeitpunkt der Drucklegung galten; Änderungen bleiben jederzeit vorbehalten, wobei keine Verpflichtung zur Aktualisierung und Mitteilung besteht. Bevor Empfänger eine Anlage-, Transaktions- oder sonstige finanzielle Entscheidung treffen, sollten sie die Eignung einer solchen Investition, Transaktion oder sonstigen Geschäfts für ihre speziellen Verhältnisse abklären und unabhängig (allenfalls mit ihren professionellen Beratern) die besonderen Risiken sowie die rechtlichen, regulatorischen, kreditmäßigen, steuerlichen und buchhalterischen Konsequenzen prüfen. Der jeweilige Empfänger ist dafür verantwortlich, zu überprüfen, ob er nach dem in seinem Wohnsitzstaat und/oder auf seine Nationalität anwendbaren Recht berechtigt ist, diese Publikation zum persönlichen Gebrauch anzufordern, zugestellt zu erhalten und zu benutzen. FINAD lehnt diesbezüglich jegliche Haftung ab. Eine Anlage in die in diesem Dokument erwähnten Fonds und sonstigen Finanzinstrumente sollten erst nach vorheriger sorgfältiger Lektüre und Prüfung des aktuellsten Verkaufsprospekts, des Fondsreglements sowie der darin enthaltenen rechtlichen Informationen und nach vorgängiger Konsultation Ihres Kundenberaters sowie – soweit erforderlich – Ihres eigenen Rechts- und/oder Steuerberaters erfolgen. Der jeweilige Empfänger ist dafür verantwortlich, zu überprüfen, ob er nach dem in seinem Wohnsitzstaat und/oder auf seine Nationalität anwendbaren Recht berechtigt ist, die entsprechenden Fondsdokumente anzufordern und zu erhalten. Weder das vorliegende Dokument noch Kopien davon dürfen in die Vereinigten Staaten versandt oder dahin mitgenommen oder in den Vereinigten Staaten verteilt oder US-Personen ausgehändigt werden.

Das vorliegende Dokument darf ohne die vorherige schriftliche Zustimmung der FINAD weder auszugsweise noch vollständig vervielfältigt werden.

Für die Schweiz: FINAD AG, Talstrasse 58, 8001 Zürich, Schweiz ist eine auf Finanzdienstleistungen und Vermögensverwaltung spezialisierte unabhängige Aktiengesellschaft, errichtet nach schweizerischem Recht. Die FINAD ist von der Eidgenössische Finanzmarktaufsicht (FINMA) als Vermögensverwalter zugelassen und wird durch die Aufsichtsorganisation (AO) AOOS beaufsichtigt. Weiter ist die FINAD an die OFS Ombud Finanzen Schweiz (http://www.ombudfinance.ch) angeschlossen. Beschwerden über die FINAD können an die AO AOOS oder die OFS gerichtet werden.

Für Österreich: FINAD GmbH, Dorotheergasse 6-8/L021, 1010 Wien, Österreich ist eine Wertpapierfirma gemäß § 3 Wertpapieraufsichtsgesetz 2018 (WAG 2018) und als solche berechtigt, die Wertpapierdienstleistungen der Anlageberatung, der Portfolioverwaltung sowie der Annahme und Übermittlung von Aufträgen, jeweils hinsichtlich Finanzinstrumenten, zu erbringen. FINAD ist nicht berechtigt, Dienstleistungen zu erbringen, die das Halten von Geld, Wertpapieren oder sonstigen Instrumenten von Kunden umfassen. FINAD unterliegt der Aufsicht der Finanzmarktaufsichtsbehörde (FMA), Otto-Wagner-Platz 5, 1090 Wien (www.fma.gv.at). Beschwerden über die FINAD können an die FMA gerichtet werden.

Für Deutschland: FINAD GmbH Deutschland, Schauenburgerstraße 61, 20095 Hamburg, Deutschland ist die deutsche Zweigniederlassung der FINAD GmbH, Dorotheergasse 6-8/L/021, AT-1010 Wien, Österreich. FINAD ist ein auf Anlageberatung, Anlagevermittlung und Vermögensverwaltung (Finanzportfolioverwaltung) spezialisiertes unabhängiges Wertpapierdienstleistungsunternehmen. Die Erbringung von Wertpapierdienstleistungen durch FINAD unterliegt der Aufsicht der Finanzmarktaufsicht (FMA), Otto-Wagner-Platz 5, 1090 Wien (www.fma.gv.at) sowie der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Straße 108, 53117 Bonn und Marie-Curie-Straße 24-28, 60439 Frankfurt am Main (www.bafin.de). Beschwerden über die FINAD können an die FMA oder die BaFin gerichtet werden.

FINAD ist nicht zur Ausübung der Rechtsanwaltschaft, Steuerberatung oder Wirtschaftsprüfung berechtigt. © Copyright FINAD – alle Rechte vorbehalten.

Weitere Angaben zum Unternehmen finden Sie unter https://finad.com/impressum.